200 万个空投地址分析报告:仅 25% 代币空投后上涨,广泛空投导致卖家增加 2 倍

空投是一种常见的代币生成方式,通过向合适的钱包分发新铸造的代币来帮助建立初始流通量、推动交易、奖励早期贡献者和吸引新用户。研究发现,大型+广泛用户组在价格表现和波动性方面表现最差,而核心用户组则优于广泛用户组。建议偏向核心用户和较小的空投规模,但具体情况仍需考虑。数据不支持“低流通量”理论是价格波动的主要原因。研究使用贝塔归一化来消除宏观价格变化的影响。

原文作者:MUSTAFA & IMAGECARL

原文来源:6thman.ventures

原文标题:Airdrops: An Analysis of Over 2

空投作为代币生成事件(TGE)的一部分已经非常常见,但研究却相对较少。其机制很简单——向合适的钱包分发新铸造的代币,以帮助建立初始流通量,启用链上治理,推动交易,奖励早期贡献者,并可能吸引新用户。

我们认为,这样一个普遍存在的代币设计元素应进行定量研究,以确定最佳实践。我们收集了超过200万个空投事件的数据,涵盖40种协议,并分析了代币设计者面临的两个最重要的选择:

- 应该空投多少供应量的代币?

- 谁应该有资格参与我的空投?

我们使用多种方法来回答这些问题,包括价格表现、波动性和钱包活动。我们的分析和数据集将公开(即将发布),我们鼓励贡献者帮助扩大数据集和分析。

数据集

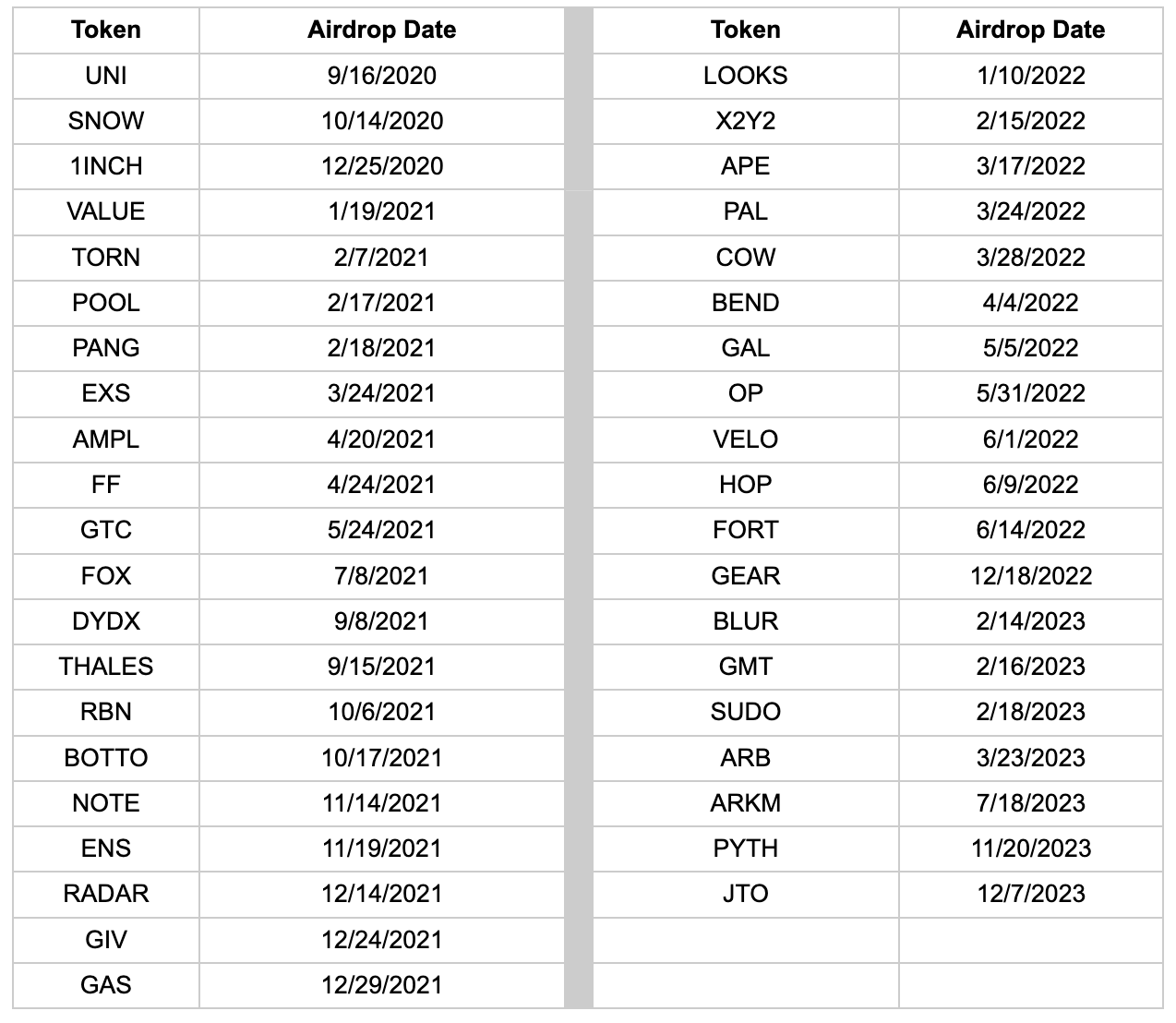

我们的最终数据集包括40种协议中的40次空投事件,以及2,098,698个独特钱包的活动。需要注意的是,我们只使用了2023年及之前的空投。

分析了以下40种代币的事件:

对于这些协议中的每一个协议,我们的分析都集中在前面提到的指标上: 资格类型和空投大小。

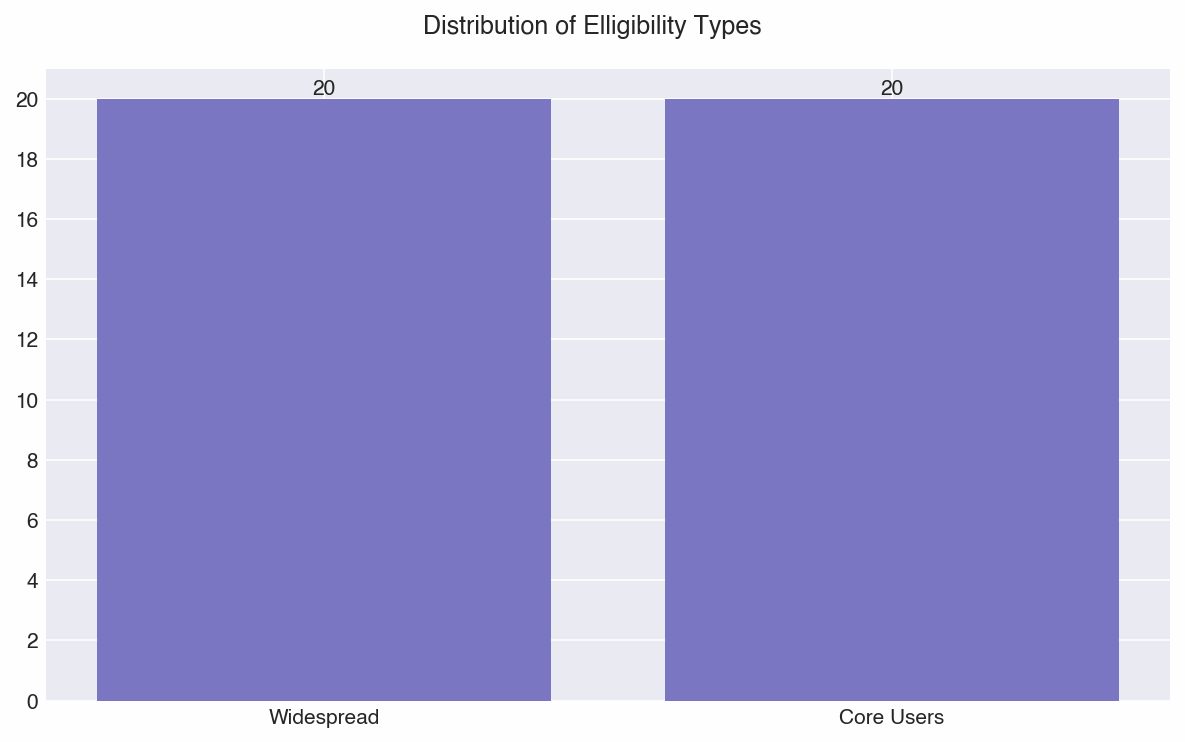

资格类型

“资格类型”分为“广泛用户”和“核心用户”。在前者中,协议向普通生态系统用户空投代币,例如,新的 DePIN 协议向在固定时间内参与过其他 DePIN 协议的钱包空投代币,或向特定的链上社区(如 NFT)空投代币。在后一种情况下,协议只奖励直接参与协议前代币的用户。从根本上说,这些方法区分了两种选择:空投应该主要作为营销和增长工具,还是应该重点奖励那些在协议启动过程中最活跃的用户?

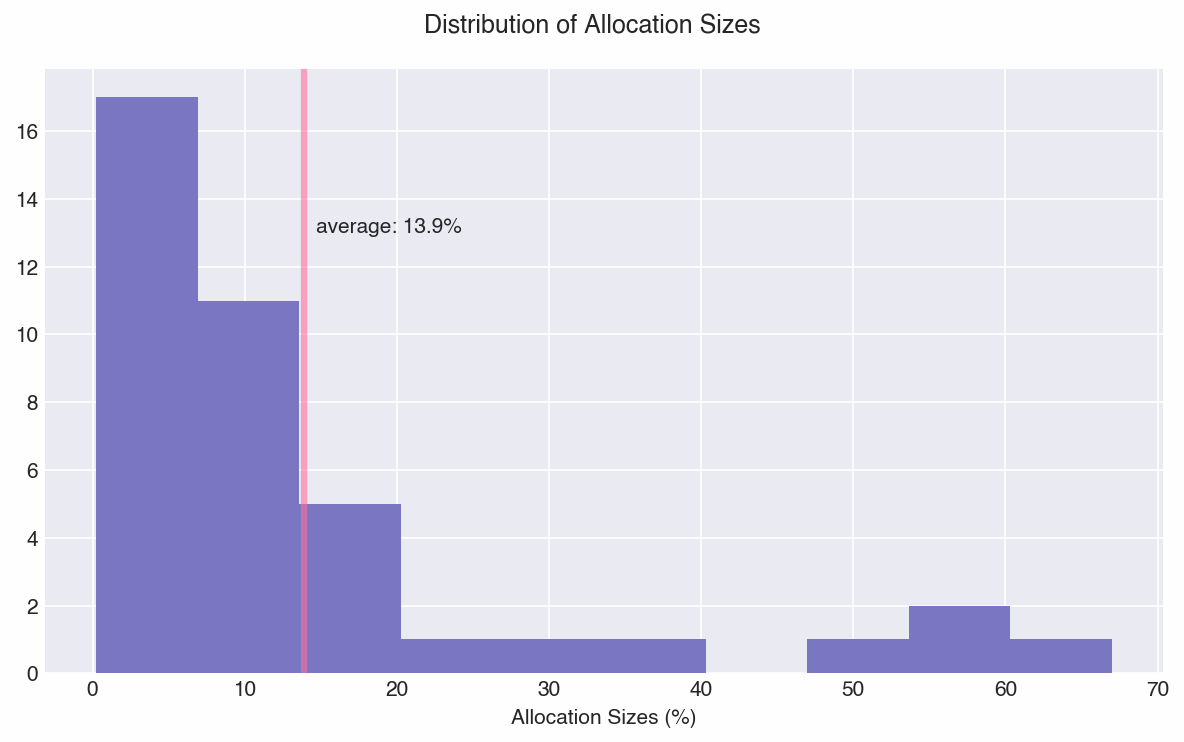

空投规模

另一个关键要素是“空投规模”,即分配给空投的总供应量百分比。这里的动机很简单:是否存在某种“最佳”空投规模范围?我们数据集中的分配规模如下所示:

中位数分配规模约为10%,这使我们得到了相对均匀的19个小空投和21个大空投。

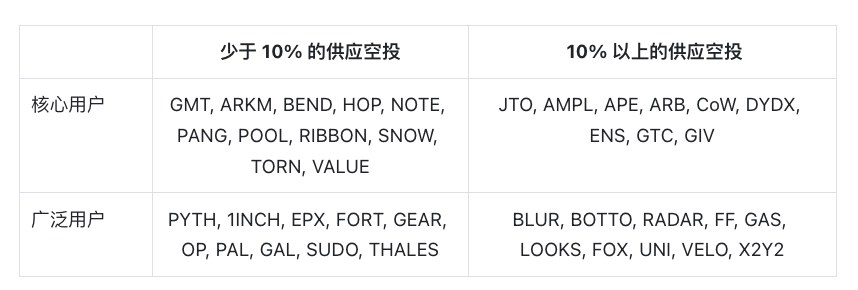

分类

分类事件的目标是比较整体设计选择。为此,我们将事件组织成四种不同的组合:

分析和见解

首先要说明的是,我们的分析旨在兼顾严谨性和洞察力--仅使用价格数据或钱包数据很难证明因果关系,尤其是在代币市场这样的多因素环境中。我们可以观察到某些设计组合比其他设计组合表现得更好,但我们并不声称能严格证明这些设计组合表现得更好是这些设计选择的结果。我们认为,一些因素的组合,尤其是空投,可能导致各类别之间平均价格表现的差异。

价格和波动性效应

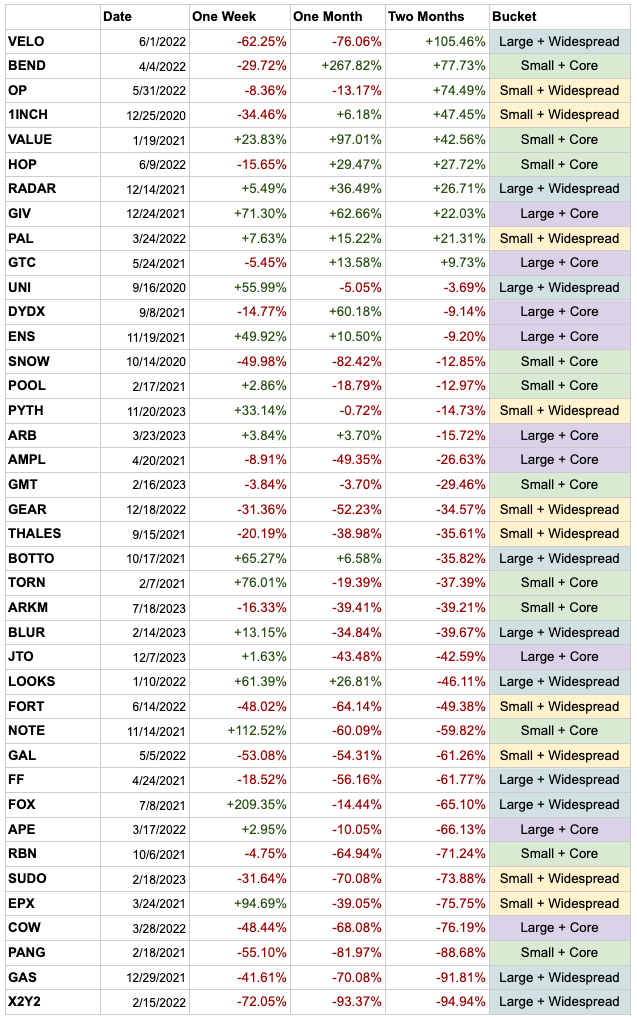

衡量空投效果的一个重要指标是价格影响。我们旨在测量空投可能影响的时间窗口内的价格效应。由于大多数空投发生在TGE时,分析价格数据时存在一些混杂因素。我们收集了空投后两个月的价格数据,按加密指数标准化(见附录),并计算价格变化百分比。注意,我们的起始价格基于空投后24小时,因此允许一些初始价格发现(即立即卖出者)。

空投后价格变化

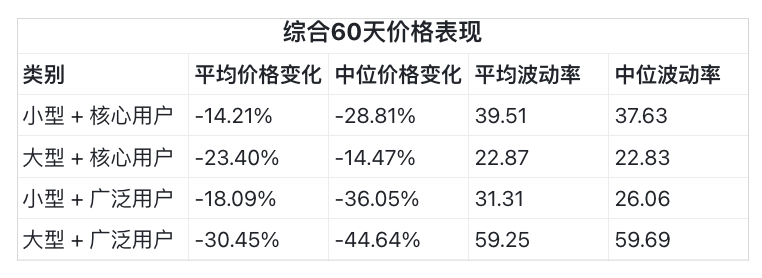

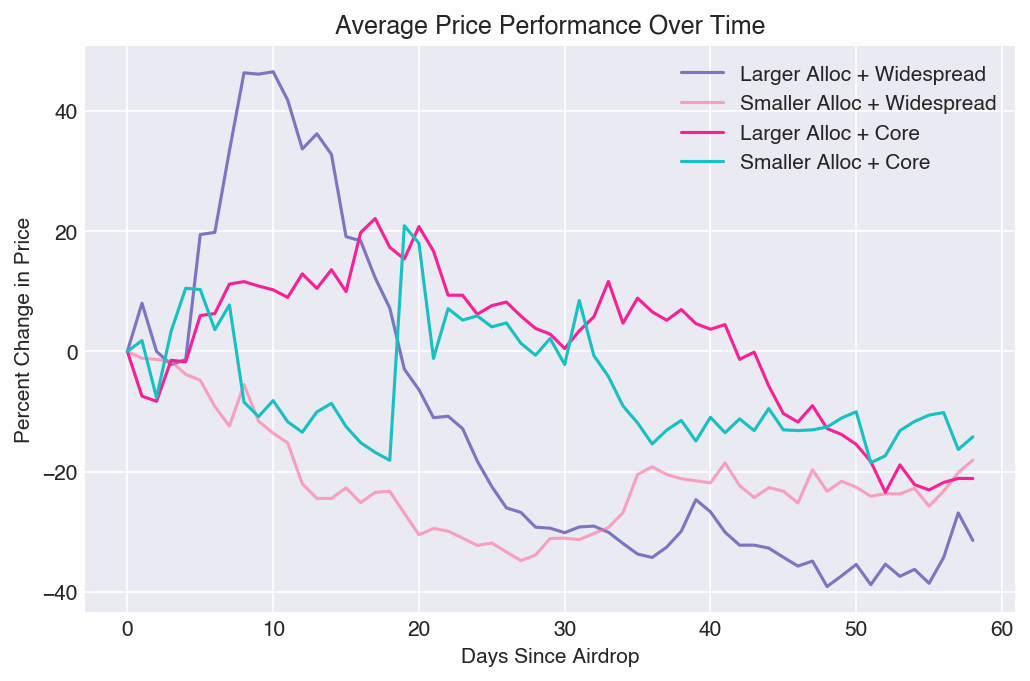

在40次空投中,只有10次在空投两个月后价格上涨。尽管我们看到表现范围广泛,但当我们衡量四个类别(如下图)时,它们在60天后价格都趋向于下降10-40%。这与我们在代币解锁文章中观察到的大量崖式分配相一致。大规模的预期代币分配事件(超过代币供应量的1%)通常会产生卖压,并在一段时间后稳定在较低水平。这种效应在空投事件的积累中最有可能被放大。

关于【200 万个空投地址分析报告:仅 25% 代币空投后上涨,广泛空投导致卖家增加 2 倍】的延伸阅读

本周链上数据:市场波动、没有赢家

市场缺乏赢家,波动大,另类投资长期无变化。建议反思仓位,确保能承受横盘走势和亏损。ETH ETF推出前,市场仍有重要事件。Solana和Base吸引资金,以太坊仍是DEX交易量最高。GME再次引起关注,PEW升级领先,BRETT成为首个市值突破10亿美元的Meme币。NFT交易量低迷,JASMY、THETA和TAO流入最多。DMT持续积累,GMX钱包购买370万美元。HFT和GMX有解锁计划。TAO和FLOKI是强大的BNB代表,PEW是最新的链上赛跑者,DEGEN和Normie正在积累,KLIMA和SPEC表现优异。DMT在Arbitrum上持续积累,GMX最近有大量购买,但解锁的代币可能导致抛售。保护资本很重要,夏天可能有机会,但要小心。

Pump.fun 协议洞察:从 Bonding Curve 计算到盈利策略构建

PUMP.FUN是一个去中心化的Memecoin发行和交易平台,用户可以以极低成本发布和交易代币。平台收入主要来自交易手续费,每日收入持续增长。PUMP.FUN与@bubblemaps合作,通过直播展示新兴代币的发行和运营情况。平台具有强大的产品和生态背景,吸引了大量用户和资金。对于投资者来说,PUMP.FUN是一个值得深入研究和参与的平台。作者建议在考虑热点周期的同时,采取合适的参与策略。PUMP.FUN被认为是加密领域的独角兽项目,可以通过参与活动和赛道来获得空投。

我们可以得出一些有趣的见解:

- 大型+广泛用户组在价格表现和波动性方面表现最差。

- 总体上,核心用户组在价格表现和波动性方面优于广泛用户组。

- 空投规模对价格表现或波动性没有决定性影响。

此外,四个协议空投了其大部分供应量。它们的代号是DYDX(50%)、GAS(55%)、VELO(60%)和AMPL(67%)。我们预计空投规模与价格之间存在相关性,但未观察到,无论是在这一组中,还是在所有代币中(未显示)。不过,缺乏相关性表明团队可以空投其大部分代币,两个月后仍然有积极的价格变化(VELO +105%)。

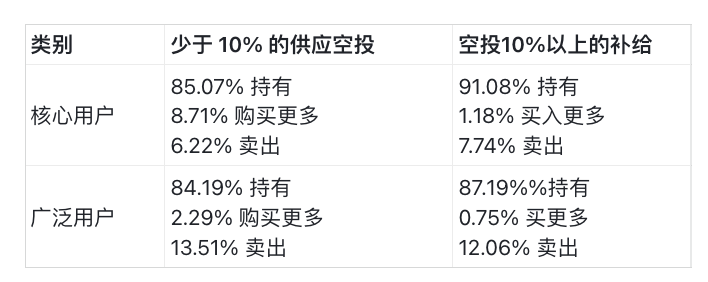

钱包行为

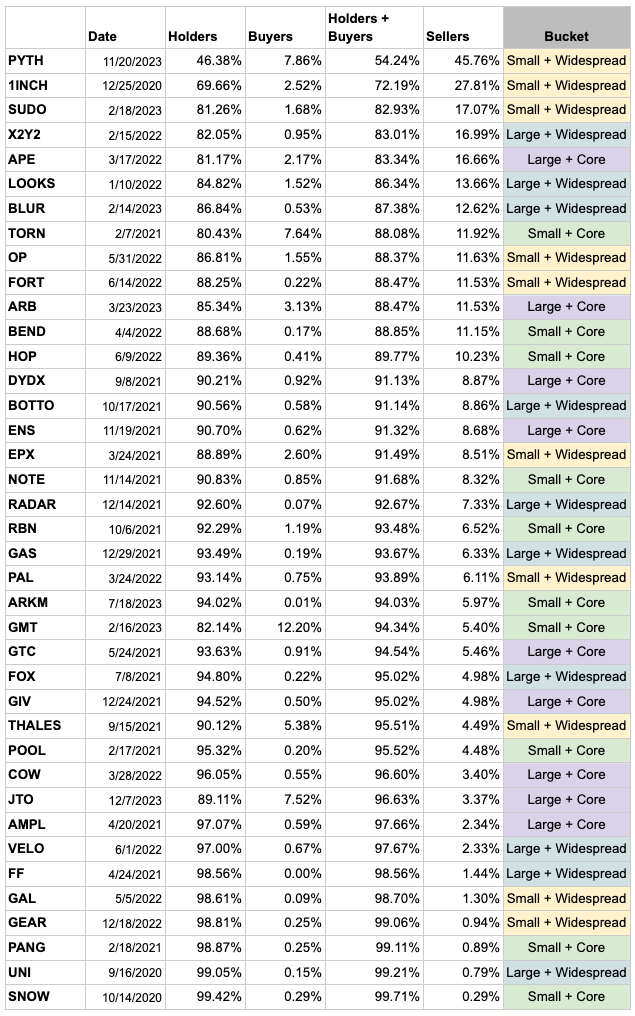

衡量空投成功的另一个有价值的启发是了解用户如何处理收到的代币。对于每个协议,我们分析了空投后60天内领取者的钱包。注意,出于复杂性考虑,我们没有考虑用户将代币转移到其他钱包或在DEX之外交换的情况(例如发送到中心化交易所)。在规模上跟踪中心化交易所的存款变得不可行,我们提出仅使用DEX数据作为比较分析的有用代理,很可能作为卖家的最低标准。

通常,我们将用户分为三种类型:卖家、持有者和买家。为了进行这种分类,我们计算了60天内的净变化——无变化的用户为持有者,持仓增加的用户为买家,持仓减少的用户为卖家。

60天钱包行为空投分析

我们可以得出两个见解:

- 广泛空投导致卖家数量增加两倍。 平均数据显示,广泛空投的接受者比核心用户更有可能卖出其代币。这是直观的。如果用户因之前未使用过的事物收到代币,甚至可能只是听说过,他们更有可能将其交换成他们关心的资产。更有说服力的是,卖家比例最高的10个协议中,有8个进行了“广泛”分发。

- 小空投给核心用户导致买家数量增加4-8倍。 数据显示,当空投规模较小(<10%)并针对核心用户时,买家的比例最高。这也是直观的,因为他们是最活跃的用户,最有可能购买代币以参与治理或流动性投票。

建议

我们的分析揭示了四个主要见解:

- 空投给核心用户在空投后两个月内表现出更高的价格。

- 空投规模对价格表现或波动性没有显著影响,这意味着“低流通量”可能对价格波动的影响不如其他因素。

- 广泛空投组的卖家数量是核心组的两倍。

- 小型空投+核心用户组的买家数量增加了4-8倍(增加持仓)。

我们从数据中得出一些普遍性的空投设计偏见,但必须注意的是,协议的具体背景和目标必须始终被考虑在内。

建议#1:偏向核心用户而非广泛受众的空投

考虑到空投给更有可能卖出的用户的机会成本,我们的第一个总体看法是,空投应主要面向帮助引导流动性和/或推动使用的核心用户,而不是更广泛的受众。我们的直觉认为,奖励核心用户将导致更高的持有者保留率,这在数据中得到了验证。通过空投将非用户转化为用户的可能性不大,通常更好地将注意力和资金集中在激励核心社区上。空投给核心用户还可能促进购买势头和相对较高的价格。

建议#2:偏向较小的空投

鉴于空投规模对价格和波动性没有显著影响,我们倾向于保持较小的空投而不是较大。代币有助于引导使用和流动性,特别是如果团队计划继续迭代其产品(而不是计划将其固化),保持更多的储备有助于为未来吸引用户和流动性的奖励提供资金。需要注意的是,空投仍应足够大,以有意义地奖励早期风险资本,并作为社区的激励时刻。

在某些情况下,可能更倾向于较大型的空投。例如,较大型的空投可以防止投票集中化,并使恶意行为者更难以影响网络。然而,允许团队和投资者对其锁定的代币进行投票可能会减少这一风险因素。

观察:“低流通量”可能不是价格波动的主要驱动因素

最后,作为观察而不是建议,数据不支持“低流通量”理论是价格大幅波动的主要原因。从逻辑上讲,低流通量限制了供应,因此应该推动价格上涨。然而,我们没有观察到大和小空投组之间的显著关系,所有组在发行60天后价格均较低。此外,分析相对波动性未揭示空投规模的显著差异,尽管我们预计低流通量会导致更高的波动性。事实上,大型+广泛用户组的波动性远远最高!

如果我们有无限的资源和知识,我们将扩展我们的研究,包括评估TGE前/后的协议TVL,以评估空投规模是否影响TVL粘性,以及分析TGE价格与最后一轮重大投资之间的比率。

附录

Crypto Index Correction 加密指数修正

为了对不同的宏观条件进行平衡分析,我们使用贝塔归一化来消除代币价格变化中的宏观价格变化。这是使用 BTC 和 ETH 的多元回归完成的,其中我们删除了每种资产相对于宏观的贝塔系数,并在调整后重建价格。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:MUSTAFA & IMAGECARL,如有侵权请联系删除。转载或引用请注明文章出处!