长推:解读Token Terminal的几张图

本文总结了@LeePima推特上关于Token Terminal的几张图的解读,主要讨论了ETH 21年伦敦升级后开始减少补贴,试图实现盈亏平衡的情况。作者认为,公司的营收代表了协议的赚钱能力,而成长性溢价也会体现在股价上。同时,作者也提到了L1结算费用高和生态丰富程度的问题,认为这可能不仅仅是单一L1面临的问题。总的来说,作者认为公司的营收增长令人担忧,但生态繁荣的迹象也值得期待。

原文作者:Pima

原文来源:twitter

注:本文来自@LeePima 推特,火星财经整理如下:

就着 Token Terminal的几张图,每个人都有不同的解读,只是阐述个人视角

ETH 21年伦敦升级后开始减少补贴试图实现盈亏平衡,从15年主网上线用了近乎十年才转亏为盈,这是一条很艰难的路,其他 L1 不要着急,预示着规模效应是成立的

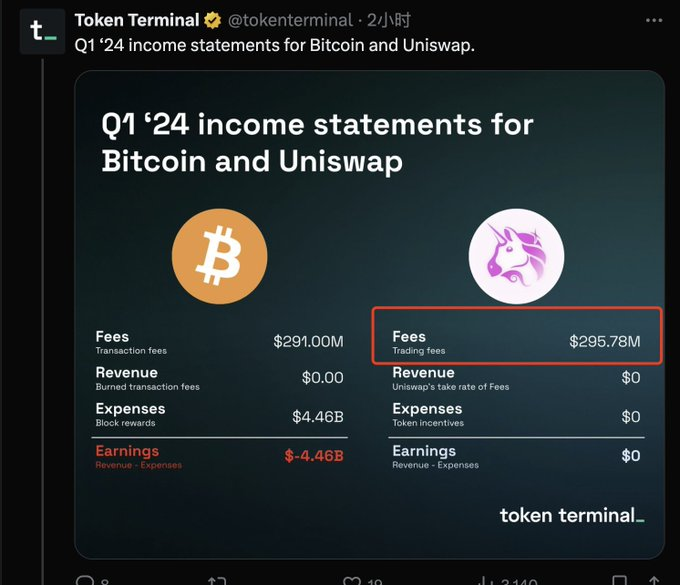

Fees 代表营收,有的营收开始放缓,有的营收在急速扩张 $SOL ,一家公司在不同的发展阶段用不同的策略是完全可以理解,补贴是扩张的必要手段,公司阶段不同手段不同;

当一家公司营收快速增长,市场份额急速扩张,说明了公司的成长性,成长性溢价势必体现在股价上

营收代表了你这个协议有能力赚钱,但是只治理不赋能说实话长期来看就是垃圾,有回购分红的美股百年长牛,没有回购的A股哪怕你出走十年,归来仍是少年3000

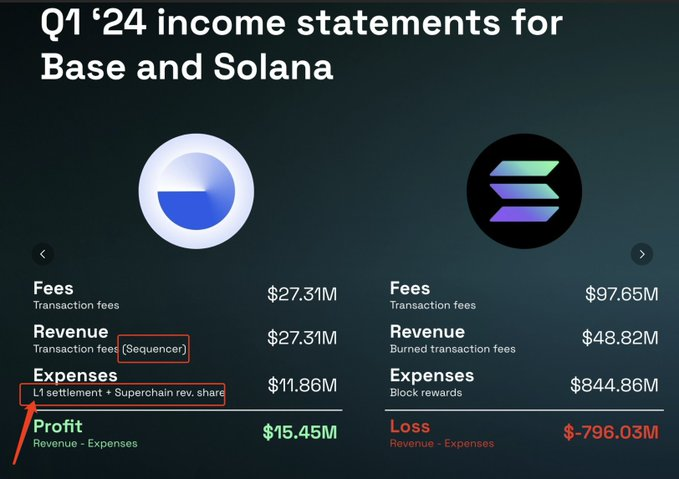

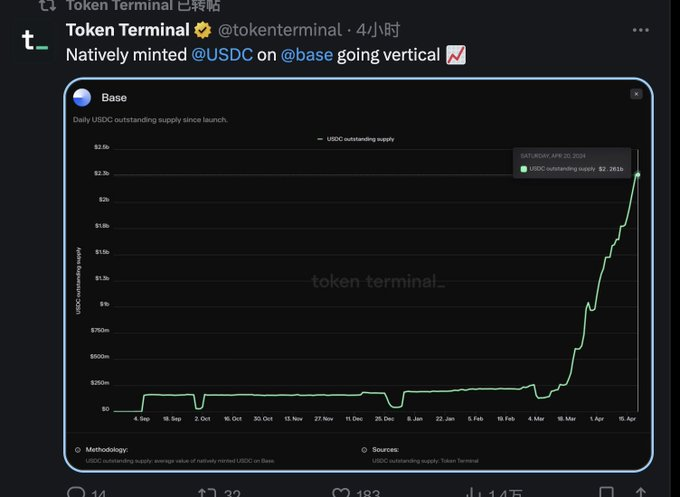

Sequencer 为什么不分红? Base 上因为有大量的Dev,当然就是浓厚的护城河,假如有另一个完全一模一样的 Base2.0 分红呢?

关于【长推:解读Token Terminal的几张图】的延伸阅读

长推:复盘精彩刺激的 $RCH 大战

昨晚,$RCH与BTW进行了精彩的大战,项目方上线了产品并给LP添加了700ETH,但被聪明钱抢跑。随后,神盘出现,币价从0.2上涨到1u。项目方背景强大,有大机构背书,链上交易活跃。Sofa.org推出了两个产品,Earn和Surge,用户可以利用期权策略进行理财和预测未来走势。产品实力强大,能力超过web3团队。

长推:$RCH 能不能到20亿?无预留、无权限、燃烧通缩、上所才是起点

$RCH是新兴项目,初始加入池子的ETH价值300万,现市值7000万。若跌回1块,市值为2000万,上限无法预测。项目方烧了750ETH,加其他支出,合计400万。预计市值达15M,产品和资方有潜力,交易量高,无VC抛压和项目方币。预计上市后,市值5亿-40亿。

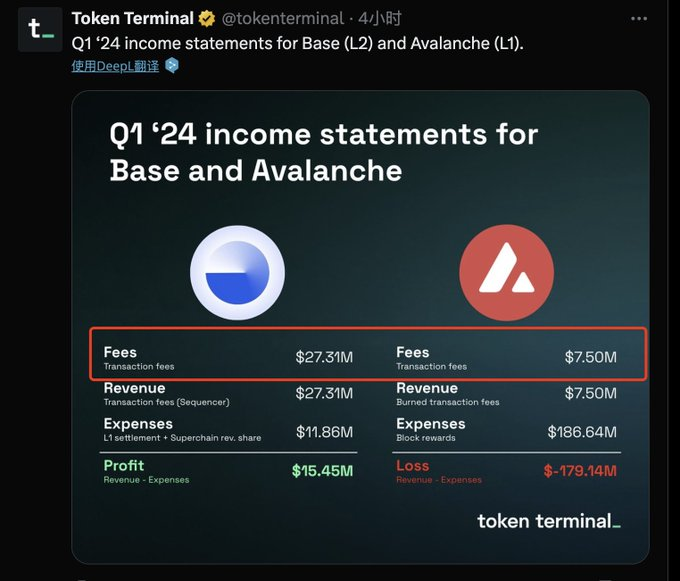

L1 结算费用为什么这么高?这又不是补贴的区块奖励,11.86M 可是高达 43% 的营收占比,公司如何把这些支付给 ETH 的结算/DA 费用,大比例降低从而继续大规模提高公司的利润率?

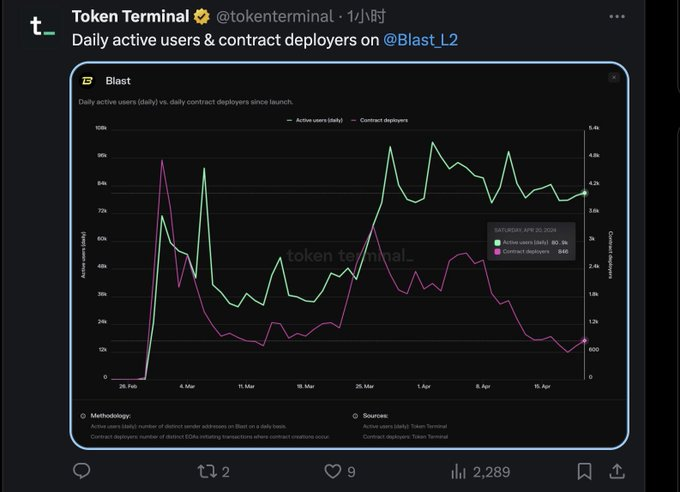

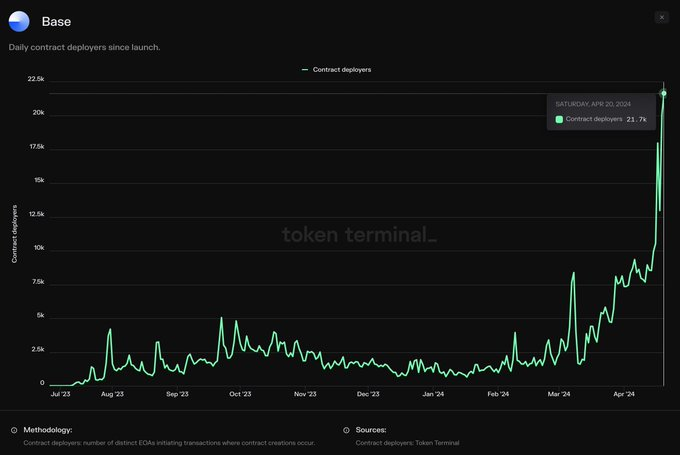

Blast 没上线,客户停滞正常,合约部署却不能下滑,不然生态谁来做?

Base 资金/合约部署继续大幅增长。这里面资金是假的,随时可以抽离,只有增加生态丰富程度才能增加资金粘性,预示着公司业务范围会继续高增长,生态会继续繁荣

营收增长堪忧 27.31M VS 7.5M

可能不单单是一个单纯一个 L1 面临的问题,加油吧

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Pima,如有侵权请联系删除。转载或引用请注明文章出处!