打破代币发行“只跌不涨”魔咒:为什么钻石手不是好选择?

当前代币发行结构导致代币价格只跌不涨,以高FDV发行代币,空投接收者和VC解锁后导致代币崩溃。FDV可能不准确衡量真实价值,但对VC很重要。当前范式是高FDV发行代币,少量流通,大规模空投和不公开销售。大多数L1项目也是这样,但散户可以低价购买。FDV代币发行价数亿美元,前18个月交易低于10亿美元,有强大社区和低成本持有者。ICP图表显示没有强大社区。代币价格上涨需要买家多于卖家,但今天市场买家不是机构投资者。零售投资者对高估值代币兴趣有限,可以免费获得代币。最大的买家是零售投资者,但数量有限。VC可能会出售代币,空投参与者也可能会卖出。Eigenlayer是新颖产品,但无法购买代币。解决问题的方式是线性解锁、公开销售和创造独特产品。风险投资家应警惕在最高FDV时购买代币的建议。

原文作者:Regan Bozman

原文来源:X

编译:深潮TechFlow

当前的代币发行结构助长了 "只跌不涨 "的模式,代币的价格将在这种模式下被重挫。

代币以高FDV发行,随着空投接收者出售而慢慢流失,然后随着VC的解锁而崩溃。

关于如何打破当前模式的一些想法

Mike Zajko总是将一个团队的代币轨迹的最坏情况描述为ICP图表,如果你的代币价格看起来像这样,长期来看你就麻烦了。

反身性对协议来说可能是美好的事物,价格上涨可以帮助催化一个真正的社区/开发者生态系统

但反过来也是真的,而且可能非常残酷。

在我进一步讲解之前,让我们快速定义一些事情,代币供应有两个主要指标:

- 流通供应量:流通中的代币

- 完全摊薄供应量:代币的最大数量

流通供应量会随着时间的推移而增加,直到它等于完全摊薄供应量

例如,如果团队代币在TGE(代币生成事件)时被锁定,当它们在第12个月开始归属时,它们会被加入到流通供应量中。它们始终是完全摊薄供应量的一部分。

市值=流通代币供应量 * 价格,完全稀释估值(FDV)=完全稀释供应 * 价格。

市值是衡量需求的指标,而FDV只是衡量供应的指标。

市值是公共需求的总价值,它随着价格的变化而上升和下降,假设流动性良好,这是一个可靠的指标。

FDV随着市值的增加而增加,因为这两个指标都是基于当前的市场代币价格,然而,市值上升并不意味着对这些锁定代币的额外需求。

锁定代币的持有者实际上可能乐意以低得多的价格出售,因此,FDV 可能不是衡量真实网络价值的一个非常准确的指标。

有一个说法认为,实际上FDV(完全摊薄估值)就是一个Meme,因为一些代币的FDV交易非常疯狂(例如Worldcoin的FDV为500亿美元)

这可能对零售投资者来说是有意义的,因为如果你在这些资产中频繁交易,除非你在解锁时被套住,否则FDV可能并不那么重要。

但FDV对VC来说绝对重要,因为他们是持有锁定代币的人!目前,绝大多数来自风投的融资协议都有一年的锁定期,然后在接下来的18-36个月内到期。

VC应该在3-4年内以预期的FDV对资产进行估值,因为这是他们可以向LP回报的真实反映,但可惜这不是这个市场的运作方式。

那我现在谈论的这个当前范式是什么?

- 以高FDV(完全摊薄估值)发行代币

- <20%的代币供应量在流通

- 没有公开的代币销售

- 大规模空投

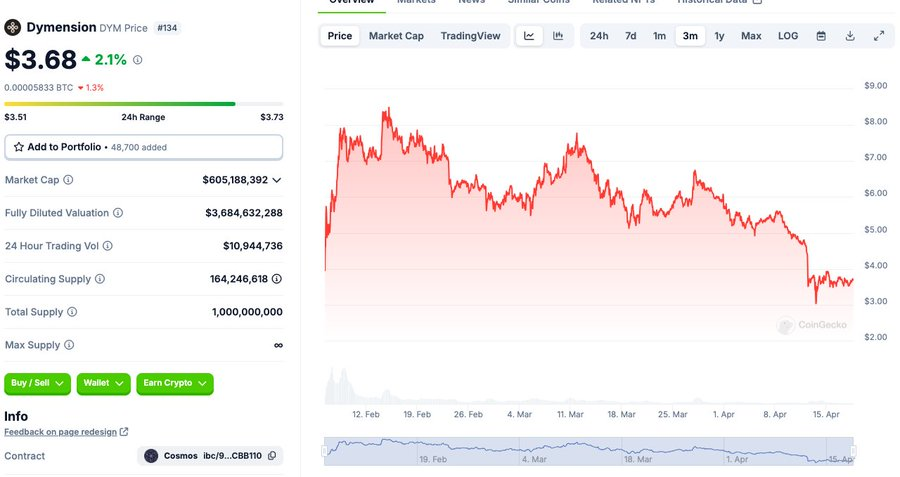

Dymension就是一个例子,推出时高达80亿美元的FDV,16%的流通量,不公开销售,价值高达9位数的空投。

为什么会发生这种情况?

我认为一旦空投范式开始,这就成了一种可以在不增加更多代币的情况下提升空投的美元价值的方式。

而且这会增强团队和风险投资者的自尊。

是的,VC和团队可以出售锁定代币,但我不确定对锁定代币的需求有多大,所以不确定这种情况有多普遍。

但以上的方式并不总是这些项目启动的方式!今天大多数主导的L1(第一层区块链)

- 发行时是不到10亿美元FDV

- 解锁方式大体相似,但通常归属期更短

- 散户可以以相对较低的价格购买(<5亿美元FDV)

- 没有空投

以NEAR为例子,发布时流通量为20%,但社区销售立即开始解锁,50%在1年内流通,发布时的FDV是5-8亿美元。

SOL一开始大约有20%在流通,但一年后约有75%在流通。初始的FDV在3亿到5亿美元之间

你可以在很多很多个月里以低于5美元的价格购买$SOL。

$LINK 以数亿FDV的价格发行,在前18个月的交易中,FDV通常低于10亿美元。

这些代币都有强大的社区和坚实的代币持有者基础,他们的成本相对较低。我们总是谈论的这些传说中的加密社区是什么?

恕我直言:社区意味着和你的网友一起赚钱。在加密货币领域,很少有强大的社区没有赚钱。

回想一下ICP图表,你真的认为存在一个强大的ICP社区吗?绝无可能。

接下来会发生什么?

代币的价格只有在买家多于卖家的情况下才会上涨。

那么今天市场的买家是谁?绝对不是机构投资者!

是的,有一些流动性基金,也有一些加密货币风险投资基金购买代币,但真的没有多少资本流入流动性市场

关于【打破代币发行“只跌不涨”魔咒:为什么钻石手不是好选择?】的延伸阅读

长推:复盘精彩刺激的 $RCH 大战

昨晚,$RCH与BTW进行了精彩的大战,项目方上线了产品并给LP添加了700ETH,但被聪明钱抢跑。随后,神盘出现,币价从0.2上涨到1u。项目方背景强大,有大机构背书,链上交易活跃。Sofa.org推出了两个产品,Earn和Surge,用户可以利用期权策略进行理财和预测未来走势。产品实力强大,能力超过web3团队。

长推:$RCH 能不能到20亿?无预留、无权限、燃烧通缩、上所才是起点

$RCH是新兴项目,初始加入池子的ETH价值300万,现市值7000万。若跌回1块,市值为2000万,上限无法预测。项目方烧了750ETH,加其他支出,合计400万。预计市值达15M,产品和资方有潜力,交易量高,无VC抛压和项目方币。预计上市后,市值5亿-40亿。

只要抛开ETH/BTC不谈,其每年的绝对最大流入资金也就100亿到150亿美元。

仅本周我们就看到了三个代币的发行,总供应量超过50亿美元,没有机会有足够的机构出价来吃掉市场上的供应。

最终,所有这些代币的终端买家都是零售投资者。

但问题是,零售投资者对高估值、低流通量代币的兴趣极为有限。有两个存在的问题:

- 首先,这些代币价格昂贵。没有人会觉得用十位数的 FDV 买东西是划算的

- 第二,通过这些大型空投,零售投资者可以免费获得代币!那他们为什么还要买更多呢?

今年最令人期待的代币发布

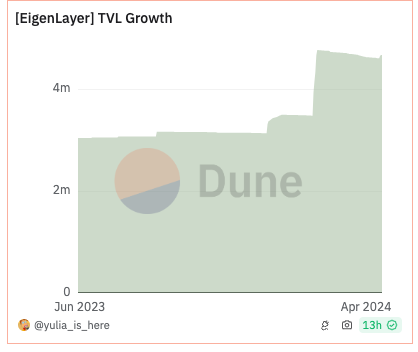

EigenLayer可能会以100亿美元以上的FDV的价格发行。我敢打赌,至少大多数有一定知识水平的ETH持有者已经在耕种Eigenlayer了

超过3%的ETH已经存入,一个超过50亿美元的生态系统已经围绕空投叙事形成了。

从逻辑上考虑,如果你想要Eigenlayer的空投,你很可能已经拥有ETH。

如果你有ETH,你现在很可能正在使用这些ETH来赚取Eigen代币!所以一大部分潜在买家将免费获得代币

当然,人们可以去购买更多,显然会有一些非零的购买行为,但我对它是一个巨大市场持怀疑态度

我个人在各种LRT或Eigen上有相当一部分ETH,希望能得到一个可观的空投。

如果是200亿美元FDV,我会去买更多吗?答案显然是不会的。

那么另一个买家市场是什么?

零售投资者们想接触 Eigenlayer,但由于种种原因无法购买代币。显然,买家的数量并非为零,但我不相信有大批散户想以 250 亿美元的 FDV 购买$EIGEN。

那么,我们已经确定买方的受众有限。

卖方呢?

如果你的FDV足够高,VC显然会出售!

如果你已经从1亿美元的种子轮到200亿美元的FDV,那么把钱从桌子上拿走是非常合理的!

零售投资者意识到了这一动态,并跟踪这一点!代币解锁有据可查,点击这里深入了解。

空投参与者在卖吗?我还没有看到关于本轮空投中销售比例的大量数据,但有一个明显的心理概念,即你对免费获得的东西的重视程度低于你购买的东西。

大多数空投也是基于您存入/抵押的资产的名义价值,因此在您的投资组合中所占比例不大,例如,如果您在 Eigen 中存入 1 eth,您可能会获得价值 0.05-0.01 eth 的积分,因此对大多数撸空投的人来说意义不大。

所以这就是为什么我们处于一个只向下的范式中,我不是想挑这些项目的毛病。我不知道他们在做什么,我认为他们都是善意的,Eigen是一种新颖的产品。

该如何摆脱这种模式?

我认为需要以下三种方式才可以摆脱现在的模式:

- 线性解锁

- 公开代币销售

- 创造酷炫的东西

6MV做了一些很棒的研究,通常发现较小的解锁事件对价格的影响小于大型事件。

我认为正确的方向应该是像在TGE时有20-25%的代币在流通,采用36个月线性解锁的方式。

此外,应该采用公开代币销售。让零售投资者大规模购买你的项目,Near的代币销售需求如此之大,以至于两次使CoinList网站崩溃。

很明显,在TGE之前就有很大的需求!允许社区在空投之外积累5-25K美元的代币,将会购买到更多的忠诚度。

最后,便是创造酷炫的东西。本周期表现较好的项目往往是超级新颖的,比如Ethena或Jito。不知道这是否适用于周期的其余部分,但直观地看,可能是这样的。

也许零售投资者已经厌倦了被强推第十个并行的DA(数据可用性)模块化解决方案。

风险投资家可以抱怨Meme币给他们带来麻烦,但如果他们认为先前周期的市场结构会永远持续,那么实际上问题在于他们自己。

我仍然高度看涨,我们正在积极部署。这不是对市场的宏观看法。

这是一个警告,购买到目前的代币发行结构显然不会让你长期成功。

在过去的十年中,我一直在将这些协议推向市场,并数十次见证了哪些协议有效,哪些协议无效。

不要再听风投、顾问或任何人的坏建议了,他们试图告诉你,在最高的FDV时,买入是明智的。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Regan Bozman,如有侵权请联系删除。转载或引用请注明文章出处!

标签:ETH