Frontier Lab:Ethena项目分析

Ethena是一款稳定币协议,通过抵押资产转换为BTC或ETH空头头寸,发行与美元1:1等值的稳定币USDe。采用白名单制度,用户通过中间商进行铸造和赎回,解决了稳定币三角困境。协议收入主要来自ETH质押收益和期货合约套利交易,预计年收入可达2亿美元。储备基金规模已达3200万美元,可用于干预USDe价格。ENA代币目前仅作为治理代币存在,未来可分享协议收入。最佳参与方式是积分挖矿,但ENA前景展望受限于收入分享提案。需要关注协议是否将收入对ENA持有人进行分配。

原文作者:Frontier Lab

原文来源:Medium

一、项目概况

Ethena是一款稳定币协议,其通过将价值资产(BTC及其映射资产,以太坊及其LSD资产,USDT等)通过期货合约转换为BTC或ETH空头头寸,根据头寸价值发行与美元1:1等值的稳定币USDe。

二、核心原理

Ethena采用白名单制度,普通用户通过中间商进行USDe的mint和redeem。

用户向中间商发出铸造申请,中间商收到用户的价值资产后,向协议发出铸造申请,ethena协议根据收到的资产价值开立等值的eth或者btc空头头寸,然后将空头头寸等值的USDe发送给中间商,中间商发送给用户,完成铸造过程。

用户向中间商发出赎回申请,中间商收到用户的USDe后,向协议发出赎回申请,ethena协议根据收到的USDe数量,关闭对应价值的空头头寸,然后将对应的抵押资产发送给中间商,中间商发送给用户,完成赎回过程。

三、项目创新

1.巧妙的解决了“稳定币三角”困境

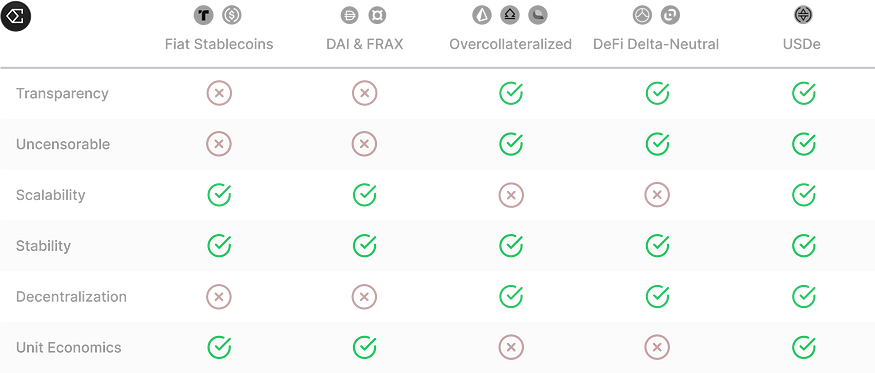

稳定币三角困境,即价格稳定性,抵押品的资产效率,去中心化,三者很难同时最优化出现。同时传统稳定币还面临账户审查风险,对于银行的过度依赖等突出问题,硅谷银行的倒闭事件让USDC持有者记忆犹新,USDC价格在新闻发布当天,偏离锚定价格高达12%,USDe巧妙地解决了这些困境!

图1–1 主要稳定币优缺点对比图

图1–1 主要稳定币优缺点对比图

通过对比可以看出USDe实现了在抵押资产利用率100%的前提下,价格稳定地锚定在1美元!

2.特殊的去中心化设计原则

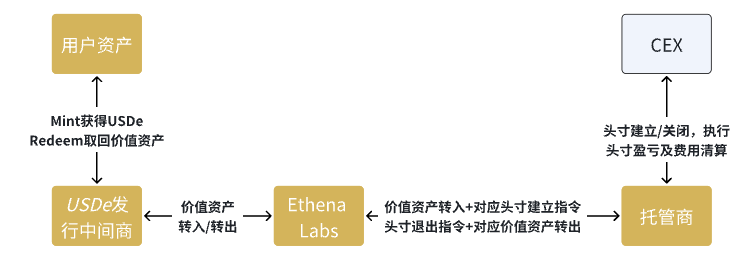

USDe独创了抵押品独立托管的方式,即本来应该充值到CEX或者DEX进行空头头寸建立的抵押品在第三方处进行独立托管,从而间接的实现了中心化交易的“去中心化”。Ethena Labs 使用Copper,Ceffu,Fireblocks作为托管及场外交易服务提供商。

用户可以使用验证服务对协议所有的抵押品进行验证(当前还未对普通用户开放)。Ethena Labs之所以能够做到此种机制,得益于其投资人的鼎力支持,Binance,OKX,Bybit,Deribit,Arthur Hayes(Bitmex)均是其投资人,正是因为这种特殊的关系,四大交易所才为其大开便利之门!

图2–1 USDe Mint 及Redeem 用户资金流转图

图2–1 USDe Mint 及Redeem 用户资金流转图

3.投资组合作为备兑资产

使用法币之外的资产作为抵押品的稳定币,均无法回避抵押资产价格波动带来的脱锚问题,以DAI为代表,此类稳定币均采用超额抵押的方式以应对资产价格波动,但是依然无法避免抵押资产因为价格下跌被清算的可能性。

USDe将资产转变为投资组合,将组合的Delta变为“0”(实际是无限接近0),这样完全规避了资产价格波动对锚定价值带来的影响。

四、项目风险

1.ETH和BTC衍生资产的价差风险

Ethena 使用质押的以太坊资产(例如 Lido 的stETH)作为 CeFi 交易所的空头 ETHUSD 和 ETHUSDT 永续头寸的保证金。由于交易所的风控机制,这种保证金资产通常根据交易所内独立市场的价格和流动性进行估值。一旦抵押品的流动性和估值下降,保证金价值降低,头寸就有被清算的风险。

但是上海升级后,此种风险发生的概率很低,因为stETH与ETH的价差从未超过0.3%。

2.头寸的维持保证金不足(爆仓)风险

交易所确定用户对头寸的“维持保证金”要求,如果用户抵押品的价值低于此要求,则用户的头寸开始逐渐清算。“清算”并不意味着 Ethena 立即失去所有抵押品。它是指交易所逐步降低协议头寸风险暴露的过程。 “清算”将导致协议产生已实现的损失。

由于Ethena使用stETH等作为保证金产,价格上涨时,保证金的价值也随之上涨,对强平价格影响甚微,由于stETH作为保证金的比例只有90%/95%,所以只有以太坊价格上涨5/10倍时,其空头头寸才面临维持保证金不足的风险。

3.交易所破产风险

Ethena 通过场外结算提供商保留对抵押资产的完全控制和所有权,并且从未在任何交易所存入任何抵押品。这限制了 Ethena 在任何一家交易遭遇特殊风险事件时所亏损的规模,从而限制了场外结算提供商在结算周期之间的未偿盈亏的规模。

如果发生交易所故障,Ethena 会将抵押品委托给另一个交易所,并对之前由故障交易所覆盖的未偿 Delta 进行对冲。如果发生交易所失败,衍生品头寸将被视为已平仓,Ethena 不再对交易所财产承担任何义务。

针对以上三种风险,Ethena设计的机制都将每种风险可能带来的损失进行了模拟计算,并建立了储备基金,以应对可能出现的任何风险!

五、核心产品USDe

1.稳定币的外衣

从上述分析来看,USDe并不是真正意义的稳定币,更像是一种“无息债券”,USDe持有者是债权人,而Ethena Labs是债务人。债务人Ethena Labs借了用户的有价资产(按照美元计价,并非加密货币市场特别的币本位计价),将其转换为stETH获取以太坊质押收益,再将stETH作为保证金在CEX进行永续合约资金费率和远期交割合约基差的套利交易。

Ethena Labs通过各种场景使用USDe赚取积分,获得协议代币ENA空投的方式进行营销,意在扩大USDe的发行规模,获得更多的“无息资本”,进而扩大自己的套利规模和收入!

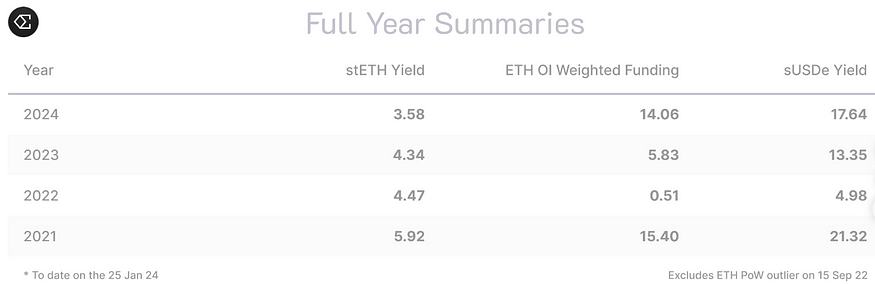

图5–1–1 历史数据测算,质押收益+套利收益年度结果

图5–1–1 历史数据测算,质押收益+套利收益年度结果

从图5–1–1可以明显看出,即使是在2022年加密货币市场处于严峻的熊市期间,期间经历了FTX倒闭,LUNA死亡事件和3AC的破产,这种交易策略依然可以实现4.98%的年度收益,所以此策略的高度确定性促使Ethena Labs通过各种营销方式来刺激USDe的发行!

2.协议收入与分配

2–1 收入分配并不“慷慨”

Ethena Labs从未公开发布过其协议收入的分配方式,当前收入的去向主要有三个:

1.分配至储备基金,分配百分比未知,从官方发布的储备金分析文档显示,初始阶段可能是50%,后期将会降低至20%-10%,储备基金用于应对可能出现的任何风险事件。

2.分配给USDe质押者即sUSDe持有者,用户持有USDe并不能分享协议收入(即市场所谓的“利息”),而是需要将USDe进行Staking,转换为sUSDe,持有sUSDe才可以享受“利息收入”。

sUSDe并不是根据协议实际收入确定的,而是每7天官方会公布一个APY数字,供大家参考,sUSD生成后,7天后才可unStaking,所以利息的分配也是以7天为一个周期,通过近期数字观察,Ethena Labs将协议收入的20–25%分配给了sUSDe持有者,当前APY看起来依然“诱人”,是因为USDe质押率不足25%,分配者少自然提高了APY。

将USDe转换为sUSDe是在有限时间内放弃债权的过程,质押期间内,作为债权人的USDe持有者无法赎回,默认放弃了7天的债权,自然Ethena Labs也无需担心这部分USDe带来的赎回压力,所以“利息”是放弃债权换来的,并不是无风险的奖励,如果质押期间协议出现重大风险事件,sUSDe持有者的损失必将大于USDe持有者!

3.其余部分基金会(团队)控制,用于日常运营开支。

综上来看,当前仅sUSDe的持有者可以享受到协议的收入,也就是市场所谓的“利息”,当前此部分不足协议收入的1/3,绝大部分收入均由团队所控制,随着sUSDe/USDe比率的扩大,协议是否将更多的收入偏向于sUSDe持有者还需要观察,如果Ethena Labs想要维持协议稳定,提高此部分分配比例不可避免。

2–2 堪称暴利的赚钱速度

当前协议主要收入为ETH的质押收益和期货合约费率/基差的套利交易收入。

2–2–1 协议收入的简单计算

根据官方统计数据,其协议收入的简单计算为:

4%(以太坊质押收益率)+7.5%(按照过去4年费率套利收益率数据均值计算)=11.5%,Ethena Labs并无资金成本,所以随着发行规模的扩大,其运营成本可以忽略不计!

协议收入=USDe发行规模*11.5%=2.3亿美元,发行规模可能出现变化,2.3亿美元/365天=63万美元/天,这仅仅是保守估算!

关于【Frontier Lab:Ethena项目分析】的延伸阅读

本周链上数据:市场波动、没有赢家

市场缺乏赢家,波动大,另类投资长期无变化。建议反思仓位,确保能承受横盘走势和亏损。ETH ETF推出前,市场仍有重要事件。Solana和Base吸引资金,以太坊仍是DEX交易量最高。GME再次引起关注,PEW升级领先,BRETT成为首个市值突破10亿美元的Meme币。NFT交易量低迷,JASMY、THETA和TAO流入最多。DMT持续积累,GMX钱包购买370万美元。HFT和GMX有解锁计划。TAO和FLOKI是强大的BNB代表,PEW是最新的链上赛跑者,DEGEN和Normie正在积累,KLIMA和SPEC表现优异。DMT在Arbitrum上持续积累,GMX最近有大量购买,但解锁的代币可能导致抛售。保护资本很重要,夏天可能有机会,但要小心。

Pump.fun 协议洞察:从 Bonding Curve 计算到盈利策略构建

PUMP.FUN是一个去中心化的Memecoin发行和交易平台,用户可以以极低成本发布和交易代币。平台收入主要来自交易手续费,每日收入持续增长。PUMP.FUN与@bubblemaps合作,通过直播展示新兴代币的发行和运营情况。平台具有强大的产品和生态背景,吸引了大量用户和资金。对于投资者来说,PUMP.FUN是一个值得深入研究和参与的平台。作者建议在考虑热点周期的同时,采取合适的参与策略。PUMP.FUN被认为是加密领域的独角兽项目,可以通过参与活动和赛道来获得空投。

扣除给sUSDe持有者的分配,协议净收入=2.3亿美元*0.8=1.84亿美元。

2–2–2 协议收入的数据推算

另一种估算方式,在官方文档中提到,在开始阶段,Ethena Labs可能将50%收入分配至储备基金,在2月20日以来,储备基金已经增长至3200万美元,2月16日协议融资1600万美元后,该基金增加800万美元,可以判断900万美元为团队的初始投入,所以可以预估近在过去的1.5个月中,Ethena Labs就获得了(3200–900)*2=4600美元的收入!

扣除给sUSDe持有者的分配,协议净收入=4600万美元*0.8=3680万美元,这仅是1.5个月的收入水平!

惊人的收入增长得益于USDe发行规模快速扩大以及2月加密货币市场的火爆行情带来的Fundfee的高水平。

2–2–3 协议收入的乐观计算

Bitmex的创始人Arthur Hayes的估算方式则更为激进,他认为如果100%的USDe均被质押,未来协议将80%收益归入质押的sUSDe,20%归入Ethena协议。

Ethena协议年收入=USDe规模*(以太坊质押收益率4%+ETH Perp Swap资金费率 20%)*(1–80%*sUSDe总量/USDe总量)

如果质押比率没有提高,参考当前USDe规模为20亿美元,Ethena协议年收入=20*24%*(1–80%*(5/20))=3.84亿美元

Arthur Hayes认为sUSDe/USDe比率达到50%是理想水平,所以Ethena协议合理的年收入为:

Ethena协议年收入=20*24%*(1–80%*0.5)=2.88亿美元

通过当前数据可以对比看出,Ethena Labs正在按照Arthur Hayes的构想进行收入分配:当100%的USDe被质押时,80%协议收入分配到sUSDe持有者进。

无论采取哪种计算方式,都预示着Ethena的年收入可以轻松达到2亿美元。近期BTC投资组合开始被协议添加,USDe的容量可轻松再提高40亿美元,协议收入可能出现1倍以上增长(即年收入达到3.6–5.6亿美元)!

注意,当前持有ENA代币并不能享受协议收入,所以代币估值无法确定!

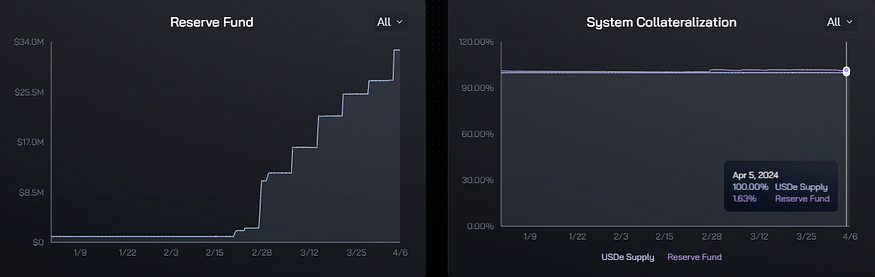

3.强大的储备基金

Ethena官方文档披露的所有风险因素几乎涵盖了市场上所有玩家的顾虑和担心,而Ethena的解决方式非常简单粗暴,构建一个强大的储备基金,根据官方公开数据,当前该基金的规模已经达到3200美元,与USDe的比率为1.6%。

图5–2–2–3–1 Ethena储备基金数据

图5–2–2–3–1 Ethena储备基金数据

Ethena在说明文档中为该储备基金设定了广泛的用途:

- USDe价格因为市场因素(比如Swap池流动性不足)脱锚时,其可以使用该基金进行干预。

- 当ETH Perp Swap处于极端负利率,投资组合开始产生负套利收益时,使用该基金为USDe持有者买单,避免持有者受到任何损失。

- 发生任何风险事件,导致USDe持有者出现损失,均由该基金进行赔偿。

- 由于交易所的限制,抵押品的投资组合需要额外的保证金,也由该基金负担。

储备基金并非Ethena首创,但是其将计提多少收入进入储备基金进行了测算和量化,而非是一个简单的固定比例,Ethena考虑了协议可能出现的极端情况,所以这种经过量化的储备基金涵盖了可能出现的所有风险,协议的稳定性进一步提升。

4.USDe与UST的区别

LUNA与UST的“死亡螺旋”事件令每个加密货币投资者记忆犹新,死亡螺旋的发生由两个要素决定:

- 协议中UST与担保物永远按照1:1美金价值兑换;

- Luna 是 UST 的担保物,套利交易能够打压担保物的价值;

一旦UST的脱锚程度大于市场预期,市场情绪出现恐慌,大家开始抛售UST,而协议可以1:1兑换会LUNA,为了减轻损失,大量持有者会选择兑换回LUNA,再进行抛售,因此,越来越多的 UST 被换成 LUNA,然后越来越多的 LUNA 被卖掉。 UST价格和Luna价格均开始大幅下跌。在这种情况下,有限的套利者愿意购买 UST,最终均会通过抛售LUNA获利,LUNA流动性枯竭,价格趋近于零,自然UST的价值支撑也不复存在。

USDe的担保物是一个Delta中性的投资者组合,并不是某一项价值可变的资产,此组合的价值还会随着时间而增加,所以即使USDe折价交易,持有赎回的也是ETH等市场公认的价值资产。

- 协议中USDe与担保物拥永远按照1:1美金价值兑换;

- Delta中性的投资组合是USDe的担保物,套利交易无法影响担保物(投资组合)的价值,其公允价值保持不变,甚至因为收益的产生而增加;

所以套利交易是否会打压担保物的价值,决定了一个算法/协议稳定币是否为旁氏骗局!

5.USDe能否被大规模采用(对比USDT)

USDe优点众多,似乎解决了当前市场上所有类型稳定币的曾经出现或者正在面临的全部痛点,但是硬币总是双面的,其独特的机制也限制了其发展规模和采用规模。

- 铸造和赎回时可能存在较大的滑点成本:USDe铸造和赎回时并不以用户申请时的价格为准,而是以对冲组合被建立完成或者完全关闭时的价值为准,当组合抵押物资产价格快速波动时,较大的滑点不可避免,官方也重点说明了此问题。

- 规模限制:由于USDe依赖于对冲组合作为担保物,而整个加密衍生品市场存在OI(未平仓合约总量)存在上限,所以USDe的发行规模受此限制,通过ETH对冲组合数据推测,Ethena Labs希望对冲组合的规模不超过市场OI总和的25%,即不能超过全部空头头寸的50%。当前以太坊期货OI为94亿美元,Ethena的对冲组合已经占比达到21.5%,所以官方开始增加BTC期货作为新的对冲组合标的。

- 大额铸造和赎回耗费时间较长:大额的USDe铸造和赎回意味着大额的对冲组合被建立或关闭,为了避免交易行为对市场价格的冲击,Ethena需要大量的时间去完成交易,这也将会限制其发行速度。

- USDC与USDT解决的是法币参与加密货币市场进出不通畅的问题,核心是将法币转换为加密货币资产,进而参与更加广泛的加密货币交易;USDe是将加密货币资产包装成加密货币资产,并未解决实际问题,这也是其“债券”属性决定的。

所以,USDe被大规模采用的几率较低,更无法与USDT相抗衡。

六、ENA代币分析

1.“赠品”及“最高效”的赚取赠品

近期Ethena的协议代币发行,并在Binance开始交易,热度颇高,但是当前持有代币并不能享受协议收入分配,所以其仅作为治理代币存在,由于该项目具有较高的市场热度,投资者对其代币的期望颇高,价格维持1美元的高位。

在代币可以分享协议收入之前,ENA仅可被看作刺激USDe发行的“赠品”,其市场营销路径:

图6–1–1 ENA刺激USDe流通规模路径图

图6–1–1 ENA刺激USDe流通规模路径图

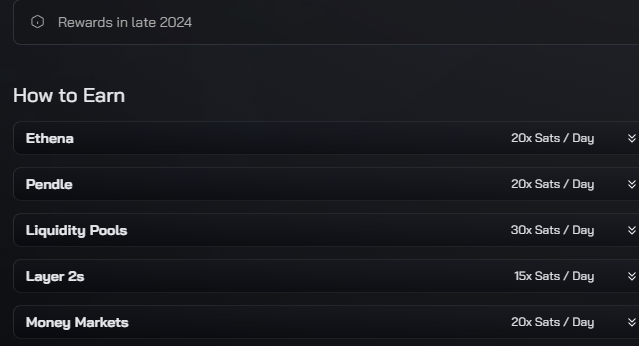

所以参与Ethena的最佳方式并非购买代币,而是进行积分挖矿。

图6–1–2 ENA积分挖矿加成方式及加成系数表

图6–1–2 ENA积分挖矿加成方式及加成系数表

在官方提供的众多积分加速方式和系数中,使用Pendle为性价比最高的方式,使用USDe在Pendle组成LP,这样就可以获得:

- Ethena的Sats积分,同时享受20X加成

- Pendle池子交易费分成(交易费的20%)

- Pendle代币奖励

(而Pendle这种高效的方式在其余的有息资产积分挖矿中都可以被运用,其实Pendle才是积分挖矿的最大的受益者。)

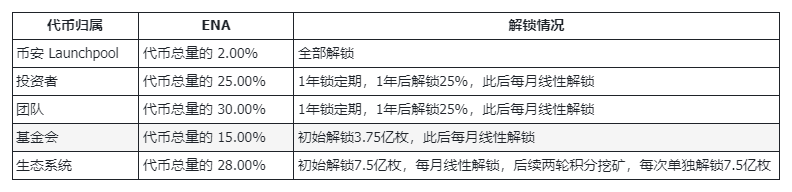

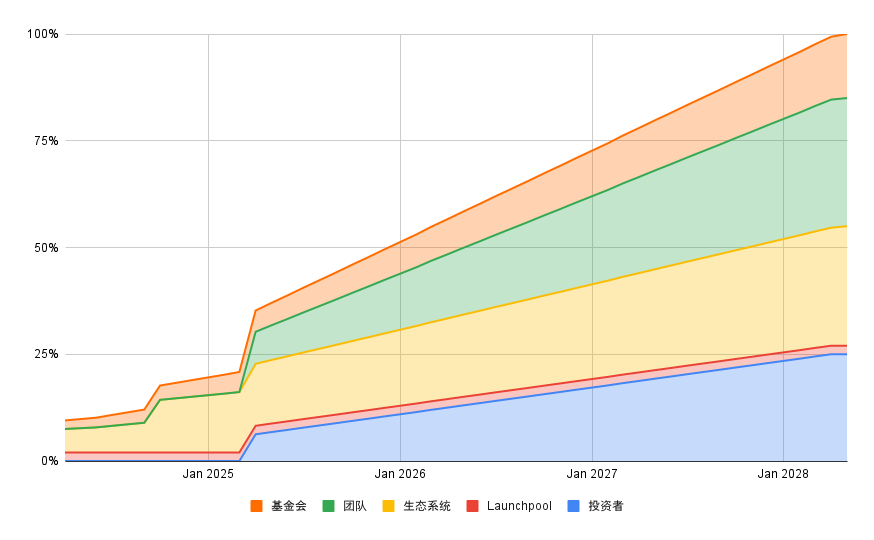

2.ENA代币流通量分析

流通曲线如下图所示:

流通曲线如下图所示:

图6–2–1 ENA代币流通释放时间曲线图

图6–2–1 ENA代币流通释放时间曲线图

通过以上数据可以看出,

- 第一年,仅有积分挖矿活动为市场增加大量的流通代币,15亿枚,基金会解锁3.75%,5.6亿枚。

- 第二年,冷冻期结束,团队和投资者将解锁20亿枚代币,之后每月流通以最大速度增加。

价格的炒作集中于现在至第二轮挖矿结束,此段时间内代币流通最小,热度最高。

3.ENA前景展望

ENA具有价值的前提是Ethena Labs分享协议收入到持币人,否则其只是Ethena Labs的营销工具。在收入分享提案被提出之前,代币价值无法精确计算,增长前景也无法确定。

结论

当前积分挖矿是最佳参与方式,ENA在当前阶段吸引力较低,需要关注协议是否将收入对ENA持有人进行分配。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Frontier Lab,如有侵权请联系删除。转载或引用请注明文章出处!