再质押(Restaking)赛道深度剖析:从再质押发展史到龙头项目EigenLayer

再质押是加密行业的新兴赛道,也是牛市发动机之一。它是DeFi深化发展后的复杂产品,通过资产占比来获得记账权。市面上有独立质押、质押即服务和联合质押三种方案。联合质押平台可以让人们不需要32个ETH就能参与质押。EigenLayer是基于以太坊的再质押协议,为项目提供共享安全性和收益。它支持多种资产和AVS,衍生出流动性再质押服务。普通个人可以参与项目,获得空投和高收益。再质押就像套娃一样,创造了许多新资产,应积极参与,获得超额收益。

赛道深度剖析:从再质押发展史到龙头项目EigenLayer主题图")

原文作者:岳小鱼

原文来源:岳小鱼

再质押(Restaking)是加密行业发展到当前特定阶段后才出现的新兴赛道,也是这轮周期中的牛市发动机之一,我们只有对其足够了解,才能抓住这种新赛道中蕴藏的新机会。

什么是再质押呢?先用一句话总结:

Restaking(再质押)是DeFi(去中心化金融)深化发展后的一种复杂产品形态,也是以太坊共识机制转PoS后才出现的新型金融衍生品。

如果要真正理解再质押,需要先了解很多背景信息和基础概念,因此本文将剥茧抽丝,结合行业发展历程,尽可能深入浅出地剖析再质押赛道,并对龙头项目EigenLayer进行详细分析。

内容总览

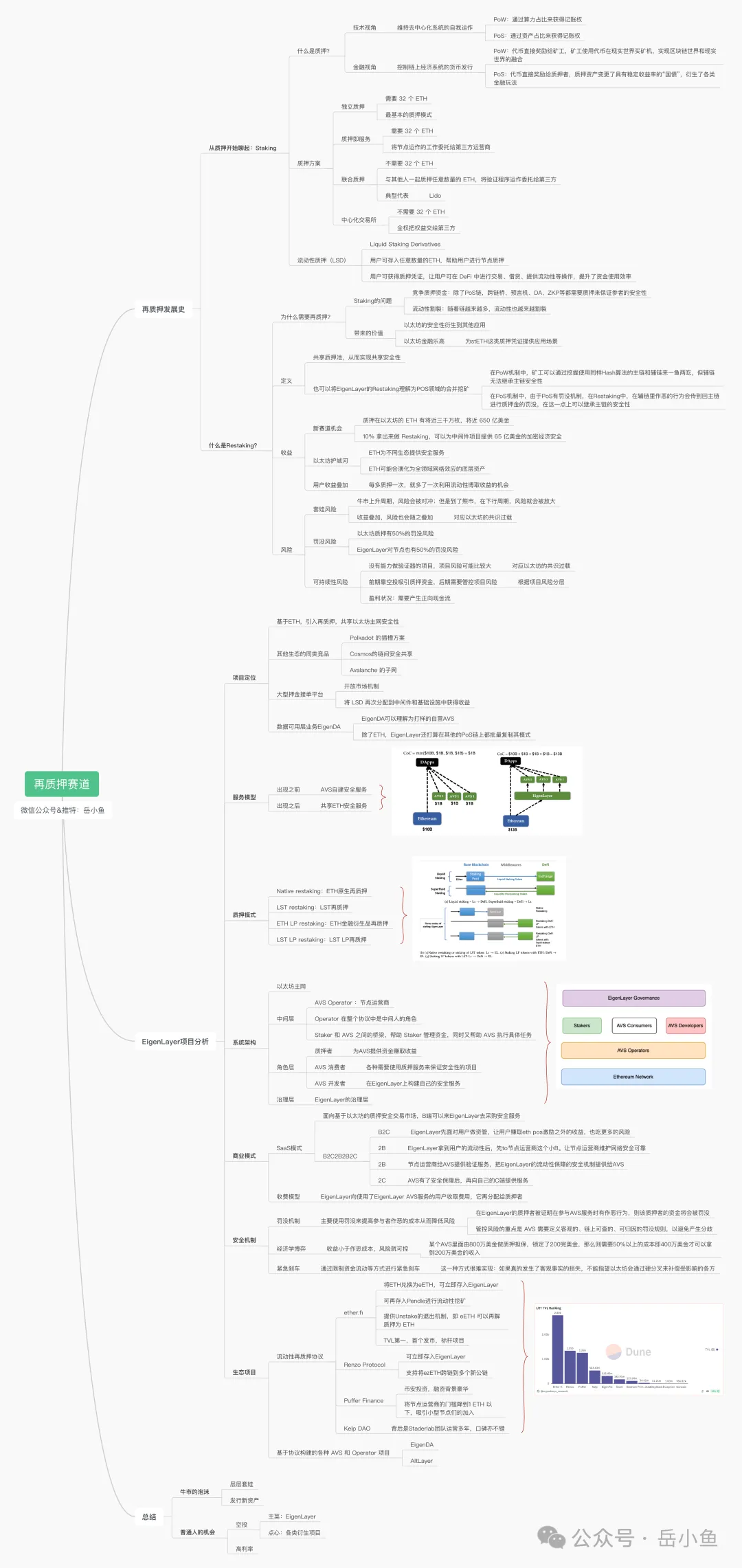

01 基础介绍:再质押发展史

1.1 从质押开始聊起

1.1.1 什么是质押?

顾名思义,再质押(Restaking)是质押(Staking)之后再次质押,因此在聊再质押之前,需要先聊一下什么是质押。

质押的概念出现于区块链的PoS共识机制(Poof of Staking,权益证明)。

目前主要有两个主流的共识机制:PoW(Poof of Work,工作量证明)和PoS(Poof of Staking,权益证明)。

区块链世界的鼻祖比特币就是采用的PoW共识机制。

简单说,比特币是一个全球化的分布式账本,为了维护这个去中心化系统的运作,需要有人去算账和记账。

公共的物品总是没有人愿意负责维护,那么谁会愿意来做这件事呢?

比特币设计的原则是:谁维护这个公共系统的运作,谁就可以获得比特币奖励,比特币总量有限,但是发行就是靠这个规则被逐步铸造出来。这个过程就叫挖矿,挖矿的人叫矿工。

此时大家有动力去挖矿了,矿工变得很多,大家开始抢夺记账权,那到底谁可以获得记账权进而得到比特币呢?这就需要通过计算机设备计算一个“数学题”,谁先算出来,谁就获得记账权。

大家此时比拼的是算力,谁算力占比更高,谁获得记账权的概率也越高,因此这个过程就叫做PoW(Poof of Work,工作量证明)。

区块链新王以太坊最开始也是采用的PoW共识机制,但是PoW也存在一些问题,比如消耗大量电力去计算数学题,没有产生任何对现实世界有价值的收益,而且出现了专门用来挖矿的设备以及具有规模化挖矿的矿场企业,趋向中心化了。

因此后来出现了PoS共识机制(Poof of Staking,权益证明),就是想要获得记账权的人把代币质押到一个地方当作保证金,谁持有的代币更多和持有得更久,谁获得记账权的概率就越高,这样大家就不用消耗大量的算力来算没用的数学题了。

PoS这个机制其实对应着现实世界的运作机制:谁拥有一个企业的股票,谁就更有话语权,大家是靠投入真金白银成为区块链这个公共物品的“直接利益相关者”。

用专业术语来说:质押就是让用户质押一定资金作为保证金后成为节点,去维护项目的安全,从而赚取收益,若节点作恶则会罚没保证金。

从技术视角看,质押是为了维持去中心化系统的自我运作,

(1)PoW是通过算力占比来获得记账权;

(2)PoS是通过资产占比来获得记账权;

从金融视角看,质押可以控制链上经济系统的货币发行,

(1)PoW将代币直接奖励给矿工,矿工将链上资产换成现实世界资产买矿机,继续投入挖矿,实现了区块链世界和现实世界的融合;

(2)PoS将代币直接奖励给质押者,质押者通过质押资产获取了收益,质押资产变更了具有稳定收益率的“国债”,衍生了各类金融玩法。

通过PoW和PoS的对比,我们可以直观了解到什么是质押了。

1.1.2 质押方案

具体怎么实现质押呢?

市面上主要分为4种方案:

(1)独立质押:运行节点,成为质押者,需要32个ETH,这个是最基本的质押模式;

(2)质押即服务:运行节点很麻烦,需要一直在线,因此出现了质押即服务,同样需要32个ETH,但无需运行节点,将节点运作的工作委托给第三方运营商;

(3)联合质押:32个ETH的门槛还是很高,因此出现了联合质押的平台,不需要 32 个 ETH,每个人可以与其他人一起质押任意数量的 ETH,将节点运作委托给第三方;

(4)中心化交易所:使用联合质押的平台还是有一定门槛,用户需要懂得使用区块链应用,同时这类应用可能会存在合约风险,比如智能合约存在漏洞,被黑客攻击等等,因此出现中心化交易所帮助用户进行质押的需求,用户将资金完全交给交易所,交易所进行质押。

我们可以看到,这四种方案门槛是不断降低的,操作上也越来越简单,这样就可以触达更多的用户,当然,用户资产面临的风险也是越来越大的,越来越不受用户自己掌控。

1.1.3 流动性质押(LSD)

用户将资产质押了之后,资产就被锁在了链上,此时资金利用效率很低,因此出现了流动性质押平台(Liquid Staking Derivatives,LSD),比如Lido,当你质押了1个ETH,平台会1比1给你一个质押凭证,即1个stETH。

这类流动性质押平台一般采用的是联合质押模式,用户可存入任意数量的ETH,帮助用户进行节点质押,用户可获得质押凭证,让用户可在 DeFi 中进行交易、借贷、提供流动性等操作,提升了资金使用效率。

其实这可以类似银行存款,你将现金存到了银行,银行会给你一个存款凭证,然后你可以继续使用这个存款凭证做其他事情,比如交易、抵押借贷等。

1.2 什么是Restaking?

1.2.1 为什么需要再质押?

我们先看下再质押出现的背景以及解决的问题。

除了区块链采用的PoS机制需要用户质押资产之外,很多项目也都需要Staking来保证项目安全,比如跨链桥、预言机、数据可用性层、零知识证明等。

那么,每上线一个新项目,这个项目就需要用户锁定一定的资金,用户的流动资金就那么多,这就造成了不同项目之间的竞争。

各个项目为了项目安全性不得不竞争市场上有限的流动资金,随着不同项目给出的质押收益率越来越高,项目自身承担的风险也越来越高,变成了一个恶性循环。

另一方面,用户也只能把有限的资金选择有限的项目质押进去获得有限的回报,资金的利用率较低。

随着公链、应用、各类项目越来越多,流动性也越来越割裂。

因此,市场上出现了“共享安全性”的需求,需要有一个平台可以将用户质押的资产为多个项目提供安全性,这就是再质押(Restaking)出现的背景。

类比现实世界,一些弱小的国家会引入强大国家的军事力量,自己则无需花费更多的资金构建自己专属的军事力量。

目前安全性最强的PoS机制公链就是以太坊,以太坊上质押了大量的资金,具有极强的安全性,因此非常值得将以太坊的安全性共享给其他项目。

另一方面,再质押可以为stETH这类质押凭证拓展了更多的应用场景,通过各类协议的可组合性,实现了以太坊生态的“金融乐高”。

1.2.2 再质押的定义

根据再质押出现的背景以及解决的问题,我们可以给一个再质押的定义:

再质押的本质是建立一个共享质押池,从而实现共享安全性。

这个共享资金池可以将一份资金同时为多个项目质押保证安全性,从而实现一鱼多吃,让资金与项目的关系从1:1变为1:N。一方面,用户可以获得超额回报,另一方面减轻了项目争抢质押资金的压力。

还有一种理解的视角是:Restaking是POS领域的合并挖矿。

在PoW机制中,矿工可以通过挖掘使用同样Hash算法的主链和辅链来一鱼两吃,但是合并挖矿只提高了一定收益但没有继承安全性;

但在PoS机制中,由于PoS有罚没机制,即作恶者节点的质押资金会被罚没,所以在Restaking中在辅链里作恶的行为会传回主链进行质押金的罚没,在这一点上可以继承主链的安全性。

1.2.3 收益

(1)新赛道机会

首先,再质押是一个蓝海市场,一切才刚刚出现,是一块大蛋糕。

目前,质押在以太坊的 ETH 有将近三千万枚,将近 650 亿美金。

保守假设已质押的以太坊里面仅有 10% 拿出来做 Restaking,可以为中间件项目提供 65 亿美金的加密经济安全。

(2)以太坊护城河

ETH可能会演化为全领域网络效应的底层资产。

以太坊再质押协议是以太坊安全服务的部分化身,既可以为以太坊生态项目提供安全服务,也可以为Cosmos生态、其他高性能L1公链(EVM兼容)生态、甚至为比特币L2项目(EVM兼容)提供安全服务。

虽然早期被其他生态项目采用的概率不一定高,但如果真的走出这样的一条路,那么,以太坊会逐渐演化成具有全领域网络效应的底层资产,为整个领域提供安全服务。

这对于以太坊来说,将是极深的护城河。

(3)用户收益叠加

对于用户来说,质押 ETH 得到 LST (Liquid Staking Token),比如通过Lido等流动性质押协议获取的stETH;

第二次质押 LST 得到 LRT (Liquid Restaking Token),用户将stETH这类LST资产委托给流动性再质押协议,协议替用户将LST存入EigenLayer 再质押,获得抵押凭证代币,即LRT资产,LRT可以进行再一次交易、借贷等等的金融操作。

每多质押一次,就多了一次利用流动性博取收益的机会。

1.2.4 风险

(1)套娃风险

牛市上升周期,风险会被对冲;但是到了熊市,在下行周期,风险就会被放大。

多次质押,收益叠加,风险也会随之叠加。

这就是以太坊创始人Vitalik所说的“共识过载”:共享安全性后,劣势项目存在风险,最终给以太坊带来不可预知的风险。

以太坊未来的终局是成为一条底层链,因此不能太复杂,需要保持简洁性,这类Restaking技术可能会产生连环爆雷从而影响以太坊安全。

(2)罚没风险

以太坊质押机制中有50%的罚没风险,再质押协议对节点也有50%的罚没风险。

因此,用户资金依旧会遇到资金罚没的风险,但是风险被均摊。

(3)可持续性风险

没有能力做验证器的项目,项目风险可能比较大。

这就像传统金融世界中的贷款,如果一个项目没有能力从银行贷款,那么说明这类项目的资质一般较差,风险较高,只能从其他渠道借高利贷。虽然项目给的利率高,但是风险也非常高。

再质押赛道的新产品前期靠空投吸引质押资金,后期需要管控项目风险。

最关键的是,再质押赛道的产品可以产生正向现金流,这样才能证明其模式具有可持续性。

关于【再质押(Restaking)赛道深度剖析:从再质押发展史到龙头项目EigenLayer】的延伸阅读

以太坊基金会应该解散吗?

本文指出以太坊基金会和可信中立的冲突,以及基金会员工在决策中的影响力。作者呼吁解散基金会或制定宪法来保持可信中立,避免权力积累。研究人员披露获得代币激励,但违背了以太坊的核心价值观。作者认为解散基金会是保持以太坊灵魂和可信中立的唯一途径。

多打一份工多赚一份钱,以太坊研究员正「restake」他们自己

以太坊基金会的顾问角色引发社区争议,因为他们接受了Eigen Foundation的职位并获得大量EIGEN代币激励。这引发了对基金会中立性的担忧,也暴露了其信息披露不足。然而,这也提醒我们应重视社会共识层面的去中心化,以太坊选择模块化架构让不同团队共同实现更美好的未来。

02 项目分析:EigenLayer

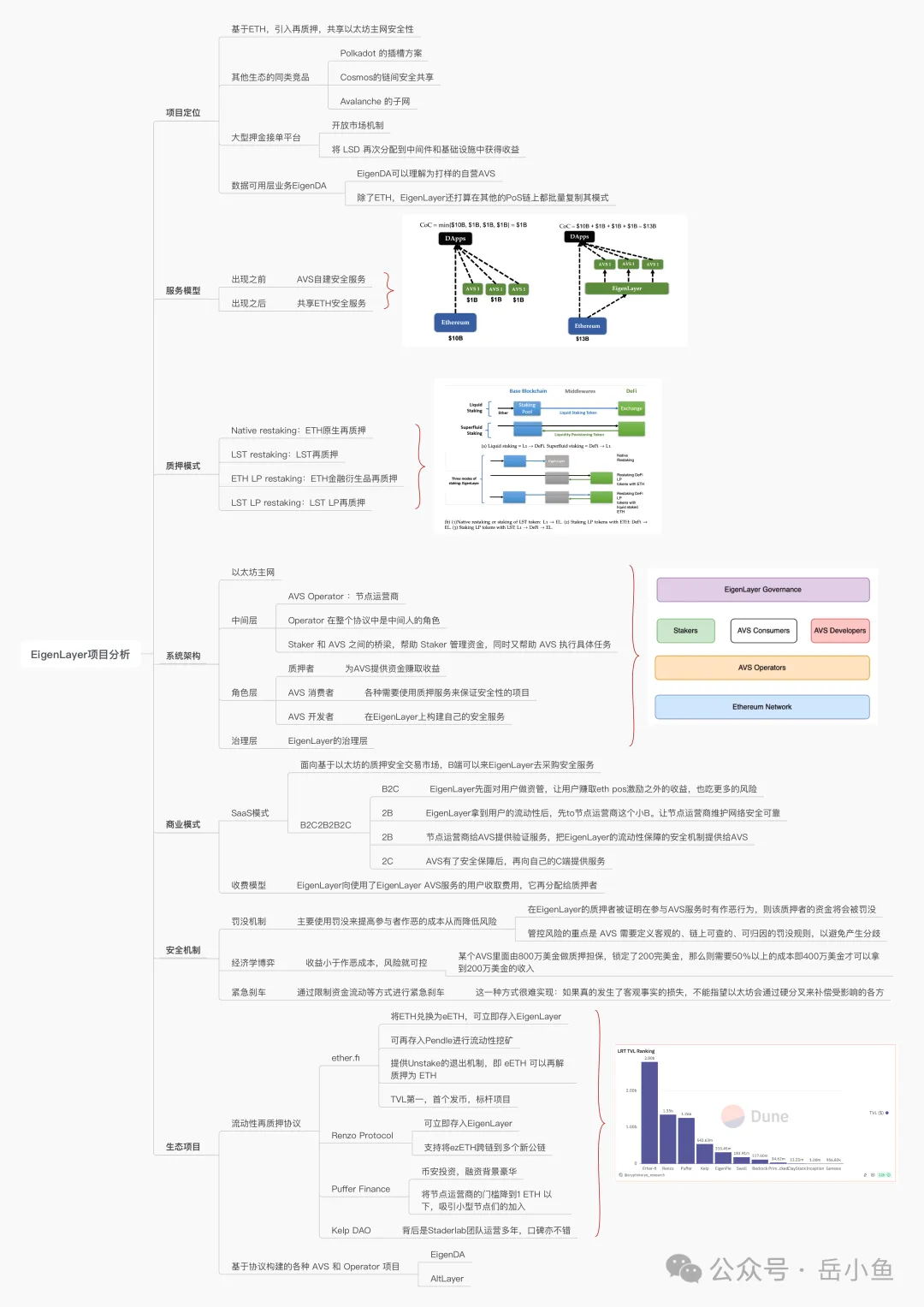

2.1 项目定位

EigenLayer是一个基于以太坊构建的协议,为以太坊生态引入了再质押的概念,用户可以将质押的ETH或LST重新质押,以此将以太坊的安全性扩展到以太坊生态中的其他应用。

“共享安全性”这个概念并非EigenLayer首创,Polkadot 的插槽方案、Cosmos的链间安全共享、Avalanche 的子网都是安全共享的老玩家了,但EigenLayer首次在以太坊生态引入共享安全性。

简单来说,EigenLayer就是一个大型押金接单平台。

EigenLayer 提供一个开放市场机制,让购买服务者可以根据自己的风险偏好自由选择自己需要的服务。

而EigenLayer作为服务中介,将从 LSD 再次分配到中间件和基础设施中获得收益。

除了Restaking业务之外,EigenLayer还有一个产品叫EigenDA,构建在EigenLayer之上。

EigenDA 是 EigenLayer 上的第一个 AVS,可以理解为打样的自营 AVS,通过 EigenLayer 再质押提供的共享加密经济安全性,为Rollup 提供经济高效、超大规模吞吐量的数据可用性。

目前EigenLayer是再质押赛道的龙头项目,2024年2月加密行业的头部投资机构a16z再次投资了1亿美元,估值可能达到百亿美元。

2.2 服务模型

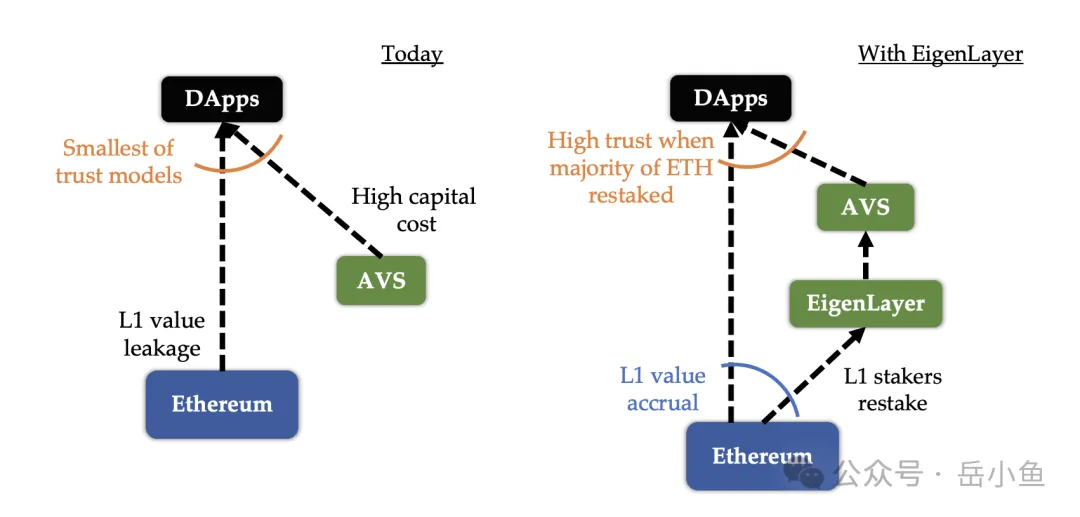

如果想理解EigenLayer的服务,需要先了解一个特殊的概念:主动验证服务(Actively Validated Service,AVS)。

AVS是一种区块链应用,它利用以太坊的安全性和去中心化环境,构建了各种服务和应用,比如二层网络、数据层、DApp 和跨链桥等。

在EigenLayer出现之前,AVS 必须建立自己的共识机制,面临着巨大的安全和资金挑战;有了 EigenLayer之后,AVS 现在可以利用以太坊的验证机制,简化其启动过程并降低成本。

因此EigenLayer不仅简化了 AVS 的设置,还增强了其安全性,为区块链应用开发提供了极大的助力。

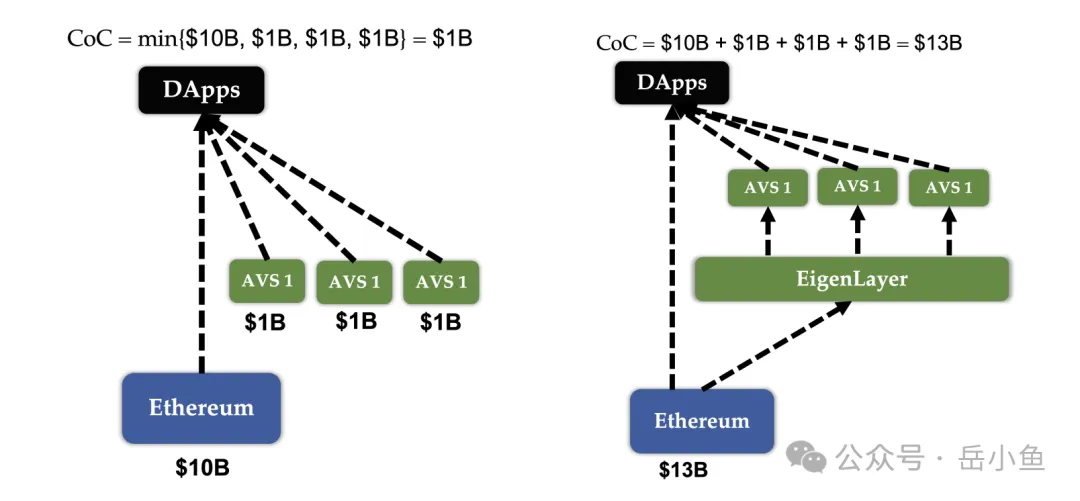

我们可以用具体的金额进行示例:

我们可以用具体的金额进行示例:

下图左边,每个 DApps (去中心化应用)如果自建安全服务,假设每个AVS的质押金额是1 billion(10亿美元),则恶意攻击者要破坏 DApps 的成本则就会是 AVS1 中所质押的总金额,也就是 1B。

下图的右边,由于新增了 EigenLayer ,每个AVS无需自建安全服务,直接共享了以太坊的安全性,恶意攻击者要破坏单一 DApps 的金额就会变成 130 亿美元,也就是说 EigenLayer 大大增加了破坏成本、提高了安全性。

2.3 再质押模式

2.3 再质押模式

EigenLayer支持的再质押模式一共有4种:

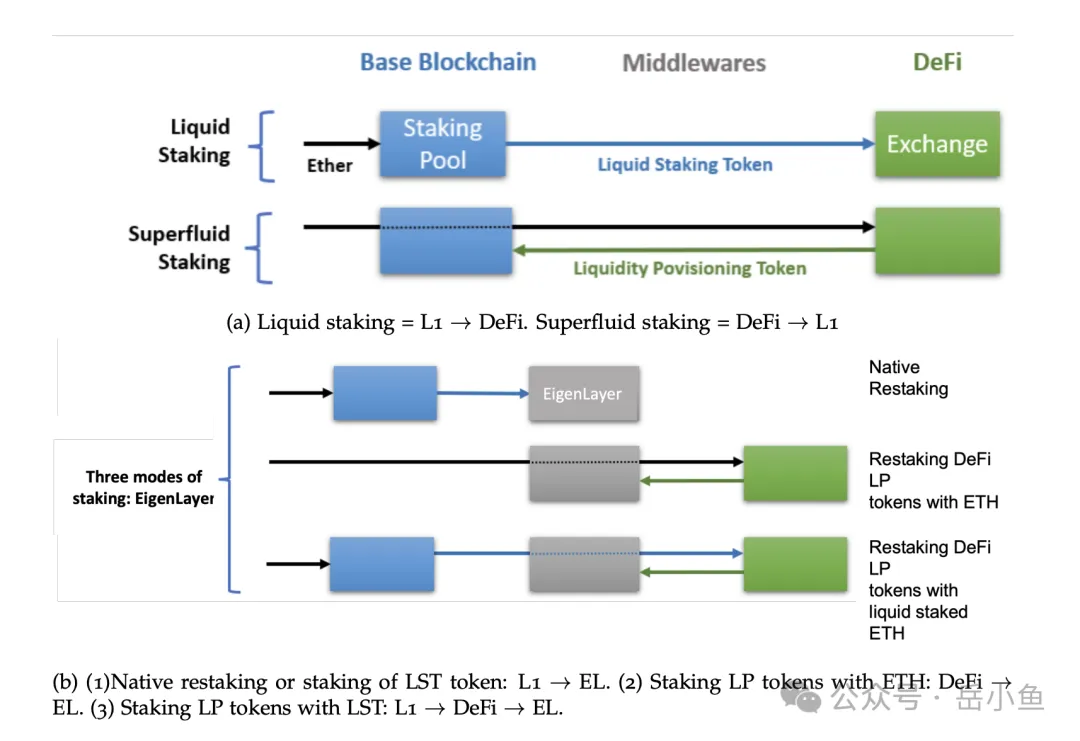

(1)Native restaking:原生再质押,验证者可以将已经质押在以太坊中的ETH再次质押到EigenLayer中,此时一个ETH同时作为以太坊和EigenLayer的抵押品;这个过程是 L1→ EigenLayer。

(2)LST restaking:LST再质押,用户将自己存入 LSD (流动性质押)协议后得到的 LST(质押凭证,如stETH)存入 EigenLayer 再质押;这个过程是DeFi →EigenLayer 。

(3)ETH LP restaking:ETH金融衍生品再质押,这一种是第一种衍生出来的,即然在以太坊中质押的ETH可以再质押,那么只要包含ETH的金融资产也可以再质押,比如用户在去中心化交易所中提供流动性得到的包含ETH的存款凭证(LP代币);这个过程是DeFi →EigenLayer 。

(4)LST LP restaking:LST LP再质押,这一种是第二种衍生出来的,即然 LST(质押凭证,如stETH)可以再质押,那么只要包含LST的金融资产也可以再质押,比如用户在去中心化交易所中提供流动性得到的包含LST资产的存款凭证(LP代币);这个过程是L1 → DeFi→EigenLayer。

从这四种质押模式可以看到,EigenLayer支持和兼容了ETH资产以及ETH衍生出来的一系列资产,这些都被视为有价值的资产,可以用于再质押。

也正是由于EigenLayer的这种开放性,为各种金融协议的套娃留下了发挥空间,更多新资产衍生了出来。

2.4 系统架构

2.4 系统架构

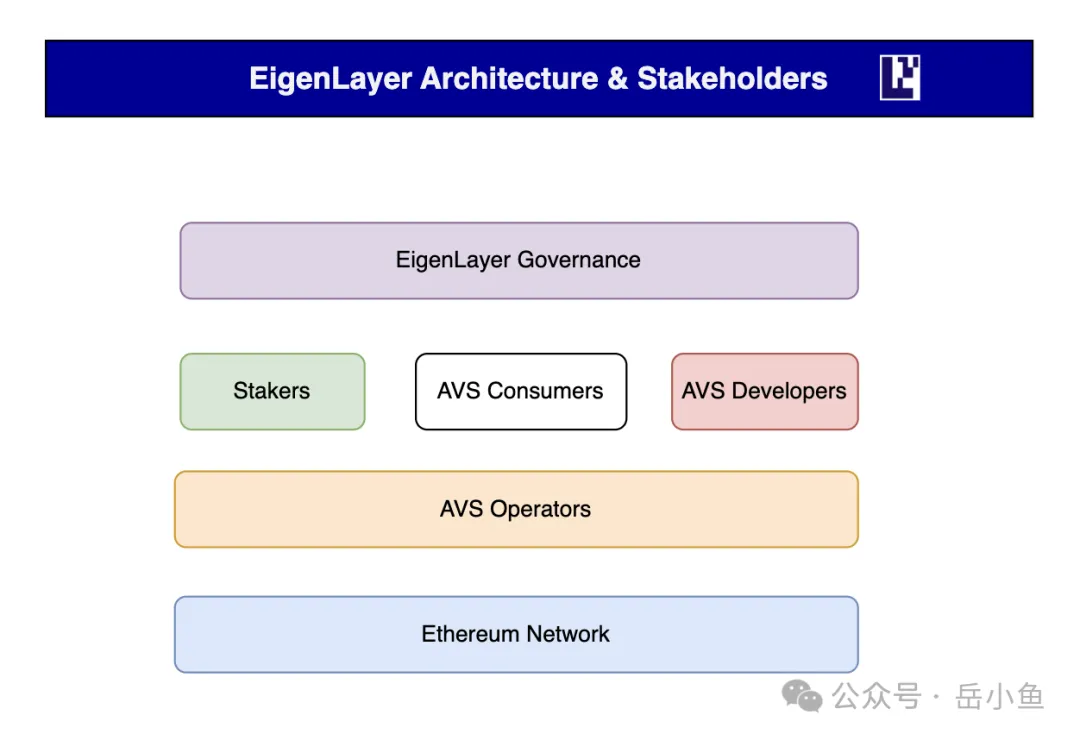

EigenLayer整体可以分为4层,从下向上分别是:

(1)以太坊主网:EigenLayer构建在以太坊主网之上,因此最底层的基础是以太坊主网。

(2)中间层

中间层是AVS 操作员(Operators),即节点运营商,在整个协议中是中间人的角色,Staker 和 AVS 之间的桥梁,它帮助 Staker 管理资金,同时又帮助 AVS 执行具体任务。

(3)角色层

质押者:为AVS提供资金以此赚取收益,将原生 ETH 或 LST ETH 重新抵押到 EigenLayer 协议的人;

AVS 消费者:各种需要使用质押服务来保证安全性的项目;

AVS 开发者:在EigenLayer上构建自己的安全服务;

(4)治理层:EigenLayer的治理层;

总的来说,Staker 投入了资金成本,Operator 投入了资源成本(运行节点所需的资源),AVS 使用前面两者的服务,付出资金成本。

2.5 商业模式

EigenLayer是一个双边平台,一边面向C端用户吸收资金,另一边面向B端客户售卖安全性。

EigenLayer的商业模式类似于SaaS模式,不直接面向终端用户提供服务,而是面向基于以太坊的质押安全交易市场,B端项目可以来EigenLayer去采购安全服务。

整个商业链条可以概括为:B2C2B2B2C。

第一层是B2C:EigenLayer先面对用户做资管,让用户赚取ETH PoS激励之外的收益,同时承担了更多的风险;

第二层是2B:EigenLayer拿到用户提供的流动性后,先面向节点运营商这个小B,让节点运营商作为中间人,维护网络安全和对外提供服务;

第三层是2B:节点运营商给AVS应用提供验证服务,把EigenLayer的流动性保障的安全机制提供给AVS;

第四层是2C:AVS有了安全保障后,再向自己的C端提供服务。

在这个服务过程中,EigenLayer 主要收取 AVS 服务使用者的安全服务费提成,其中 90% 给 LSD 存款人,5% 给节点运营方,EigenLayer 提成比率为 5%。

2.6 安全机制

出现风险后,EigenLayer怎么保证安全呢?

目前主要有三种机制:

(1)罚没机制

EigenLayer主要通过罚没机制来提高参与者作恶的成本从而降低风险。

在EigenLayer的质押者被证明在参与AVS服务时有作恶行为,则该质押者的资金将会被罚没。

管控风险的重点是AVS需要定义客观的、链上可查的、可归因的罚没规则,以避免产生分歧。

(2)经济学博弈

所谓经济学博弈,就是收益小于作恶成本就可控。

比如某个AVS里面有800万美金做质押担保,锁定了200万美金,那么则需要50%以上的成本即400万美金才可以拿到200万美金的收入。

(3)紧急刹车

通过限制资金流动等方式进行紧急刹车。

这一种方式很难实现:如果真的发生了客观事实的损失,不能指望以太坊会通过硬分叉来补偿受影响的各方。

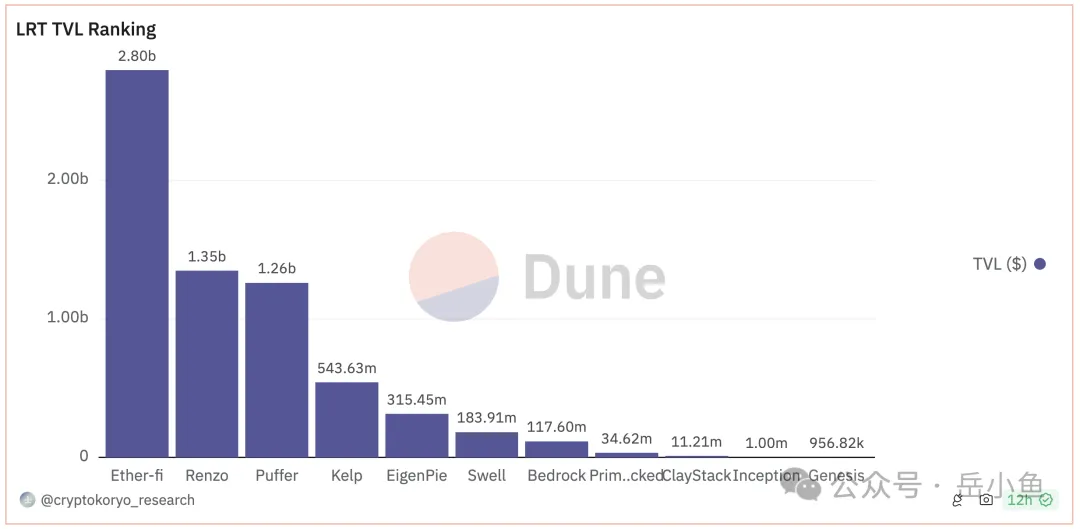

2.7 生态项目

围绕着EigenLayer这个元协议,衍生出的最重要的子赛道就是,流动性再质押服务(Liquid Restaking DeFi ,LRD) 。

用户将stETH这类 LSD (质押凭证)资产委托给流动性再质押协议,协议替用户将 LSD 存入 EigenLayer 再质押,获得再质押凭证代币,即 LRT(Liquid Restaking Token)资产。

由于EigenLayer为了控制风险,面向用户开放再质押的窗口期较短,也就是大多数时候,用户无法直接存入EigenLayer,因此出现了流动性再质押协议(Liquid Native Restaking),用户可以任意时间存入任意金额,并获得再质押凭证,获得流动性,所以吸引了大量用户和资金。

目前主要有4个头部产品:

(1)Ether.Fi

Ether.Fi 的锁仓金额能够排第一,有几个显著优势:

第一,将ETH兑换为eETH,可立即存入EigenLayer,无需等待EigenLayer的存款窗口期;

第二,提供Unstake的退出机制,即 eETH 可以再解质押为 ETH;

第三,通过和Pendle协议合作,可将eETH再存入Pendle进行流动性挖矿,可以显著提供收益;

第四,首个发币的流动性再质押项目,具有标杆价值;

(2)Renzo:快速布局多条链,支持将ezETH跨到Blast、Mode这些新兴公链上,不但可以获得再质押收益,同时可以交互多个新公链博取空投,实现一鱼多吃;

(3)Puffer Finance:获得了币安投资,融资背景豪华,其再质押功能将节点运营商的门槛降到1 ETH 以下,试图吸引小型节点们的加入;

(4)KelpDAO:KelpDAO是Stader Lab旗下的Restaking生态项目,Stader Lab运营多年,口碑不错,因此安全性有一定的保障。

除了围绕再质押衍生出来的流动性再质押赛道外,目前还有基于EigenLayer协议构建的各种 AVS 和 Operator 项目,比如自营的EigenDA、模块化赛道的AltLayer。

除了围绕再质押衍生出来的流动性再质押赛道外,目前还有基于EigenLayer协议构建的各种 AVS 和 Operator 项目,比如自营的EigenDA、模块化赛道的AltLayer。

这些项目验证了EigenLayer的可行性和可持续性,因此同样值得关注。

03 总结

上文通过两大部分对再质押赛道进行深度剖析:

第一部分是再质押发展史,从质押开始聊起,详细描述了再质押出现的背景、解决的问题以及再质押的价值;

第二部分是EigenLayer项目分析,分别从项目定位、服务模型、系统机构、商业模式、安全机制、生态项目各个维度进行了研究。

了解了再质押这个新赛道后,我们普通个人该如何参与呢?

首先,重点参与EigenLayer项目,一方面可以博取EigenLayer为了获取新用户新资金而发放的空投,另一方面存入的资金也可以获得更高的收益率;

其次,也要参与各种EigenLayer的衍生项目,尤其是LRD(流动性再质押协议)子赛道,头部项目也会发行代币,有空投预期。如果说EigenLayer空投是主菜,各类衍生项目则是点心,同样可以大快朵颐。

再质押就像套娃一样,将ETH这个原生底层资产反复质押,然后在这个过程中创造了许多新资产。

在牛市中,不断发行新资产的过程就是创造泡沫的过程,关键是我们普通个体要积极参与其中,拥抱泡沫,这样才能避免自己已有的资产贬值,同时获得更多的超额收益。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:岳小鱼,如有侵权请联系删除。转载或引用请注明文章出处!