踏空WLD的你,还在看FDV炒币吗?

WLD代币价格从2美元涨至9美元,引发市场分歧。FDV是指代币的完全稀释价值,但WLD的FDV已超过OpenAI。WLD的流通量低,但无法提现。加密行业发展,需求增多,代币总量增加,解锁时间变长。项目方需在解锁时机和创造需求方面继续深耕。FDV的重要性在加密行业发生了变化,代币价格受供需关系和叙事力量影响。BTC ETF的资金流入流出验证了市场情况,ETH被投入到质押赛道导致流通量减少。市场逻辑与标准也在变化,ARB与OP的实质差距可看作FDV理论胜败的风向标。在加密市场上,关注单一指标是无法前进的。

原文作者:Kaori

原文来源:BlockBeats

WLD 在一周的时间从 2 美元最高涨至 9 美元,AI 板块内外都沸腾了起来,但加密市场却因 WLD 的 FDV 出现分歧。

FDV(Fully Diluted Valuation)是指一个代币的完全稀释价值,与当前币价乘以当前代币流通量得到的市值(Market Cap)相对应,FDV 是当前币价乘以代币供应总量得到的一个指标。

这对 Degen 来说是一个很熟悉的名词,但如果你刚刚听说也别着急,本篇文章就将以 WLD 为例向你解释 FDV 的意义,新周期我们是否还应该以 FDV 作为炒币的参考指标,以及 FDV 反映了哪些理解市场的新角度。

WLD 的 FDV 有参考价值吗?

WLD 当前流通供应量约为 1.3 亿,撰稿时市值为 11 亿美元,排名第 76 位;而其供应总量为 100 亿枚,FDV 达到 856 亿美元,已经超越 SOL、BNB 等一梯队公链,甚至是 AI 概念的世界龙头 OpenAI 的市值。

市场分歧也就出现在这里,有人认为 WLD 的 FDV 已经高到离谱,这个价格完全无法维持,仅仅只是蹭 AI 热度的泡沫;而另一部分人则认为 WLD 的流通量低到离谱,还得看做市商愿意拉到哪,FDV 只是一个唬人的幌子。

Worldcoin 白皮书显示 WLD 启动时的最大流通供应量为 1.43 亿枚,其中 1 亿枚 WLD 贷款给在美国境外的做市商,4300 万枚 WLD 将分配给在测试启动阶段通过 Orb 验证的使用者。而自 World App 正式上线以来,单一用户总共可领取 77 枚 WLD 津贴。但在法国、香港等地,WorldCoin 面临很大的监管压力,线下扫描虹膜的设备和站点都遭到了一定的限制,用户手中的代币很大一部分无法提现。

另一方面,5 家 WLD 做市商已于去年 10 月底归还 2500 万枚 WLD,剩余 7500 万枚 WLD 在 12 月 15 日返还给了 Worldcoin 项目方。随后,Worldcoin 称与这 5 家做市商敲定了新的贷款协议,于 2023 年 12 月 16 日生效,这一次贷款总额为 1000 万枚 WLD,期限为 6 个月。

因此,当前市场上的 WLD 流通代币只包括两部分,一是通过 APP 领取每日津贴并且已经提现的用户手里那部分代币,二是做市商手里的那 1000 万,这部分流通量相对于 WLD 的总供应量来说只占比仅有 1.33%。此外,WLD 的解锁期在 150 天后,因此,短期来说 WLD 的 FDV 不具有参考性,而超过 OpenAI 市值的讲法更像是一个 AI meme。

不关注 FDV,关注什么?

什么人炒币要看 FDV?

对于需要长期持仓某个币种的人来说,比如机构或者稳健型投资者,他们需要通过 FDV 进行投后管理或者仓位管理。这个时候 FDV 结合市值就是一个监测代币前景的有效指标,可以让投资者更好地判断一个项目的价值是否极度偏离标准。但对于普通散户投资者,在短期交易时主要考虑的应该是代币的供需关系以及叙事和情绪。而如果关注 FDV 还需要结合代币的发行时间表。

FDV 变得不那么重要,其实背后也反映了加密行业的一些变化,而正是这些变化需要我们关注 FDV 以外的东西。

供需关系

首先是整个加密行业的人在变多,以前只有 ICO 和散户,但现在买家越来越多,利益相关方也在增多。一个大项目要几轮融资卖币、空投一大笔、做市商、CEX 等许多方面都在影响代币的供需关系。在这样的行业发展背景下,代币总供应量所反映的 FDV 在一定时期内就不具备参考价值。

需求增多,因此代币总量越来越大,线性解锁时间周期越来越长,往好处想项目希望新人进来还能买自己的币,是某种长期主义的体现。而如果要想降低 FDV 对代币价格的影响,项目方还需要在解锁时机、以及创造需求方面继续深耕。

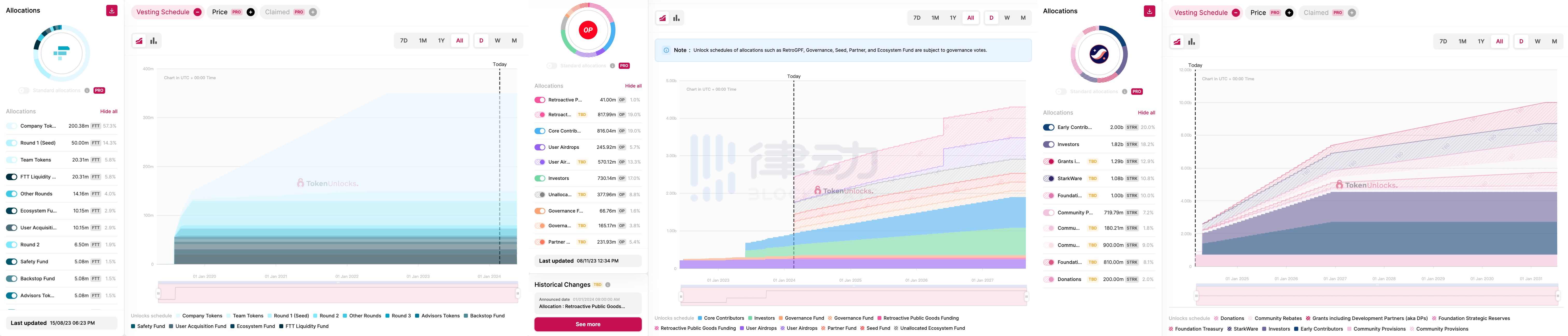

左:FTT 解锁时间线;中:OP 解锁时间线;右:STRK 解锁时间线(未更新最新版本)

解锁时间线对币价的影响可以拿最近刚完成空投的天王项目 Starknet 来说,StarkWare 宣布调整其早期贡献者和投资者的 STRK 代币解锁计划,从一次性在 4 月 15 日释放 13 亿代币到只解锁 6400 万代币然后线性释放这种更渐进的方式进行。这个消息公布后,STRK 价格突破 2 美元,较之前上涨了 14%。此时的 STRK FDV 仍然很大,但市场反应明显消化了这个利好。

关于【踏空WLD的你,还在看FDV炒币吗?】的延伸阅读

读懂做市商:灰色地带的掠夺者,为何对加密世界至关重要?

做市商在加密货币市场中扮演着重要角色,通过提供流动性、高效交易和增强投资者信心来降低波动性和交易成本。他们利用各种结构提供流动性,类似于二手车经销商的作用。加密货币市场需要明确的监管规则来保护投资者和促进市场流动性。做市商通过借入代币并提供服务来获得收益,但需要注意合法做市商不会承诺价格。缺乏监管机构的加密货币市场仍存在非法获利的情况,因此纳入做市商并促进公平竞争和健全的做市实践可以提高市场的安全性和可靠性。

WSJ独家曝光DWF涉嫌操纵市场,Binance牵扯其中

加密巨头Binance为应对SEC调查,扩充了市场监控团队并聘请调查员,但忽视了重要VIP客户涉嫌市场操纵。调查发现DWF Labs操纵多种代币价格,进行了超过3亿美元的虚假交易。Binance回应称拥有强大的市场监督框架,不容忍市场滥用行为。DWF Labs因资金动作引发暴涨暴跌,机构和投资者认为此前的做市行为得到印证。尽管受到争议,DWF Labs仍在持续发展,获得多个许可证。其创始人Grachev也在社交媒体上炫耀财富和公司成功,但其他做市商对DWF的情绪并不友好。

STRK 24 小时价格走势图

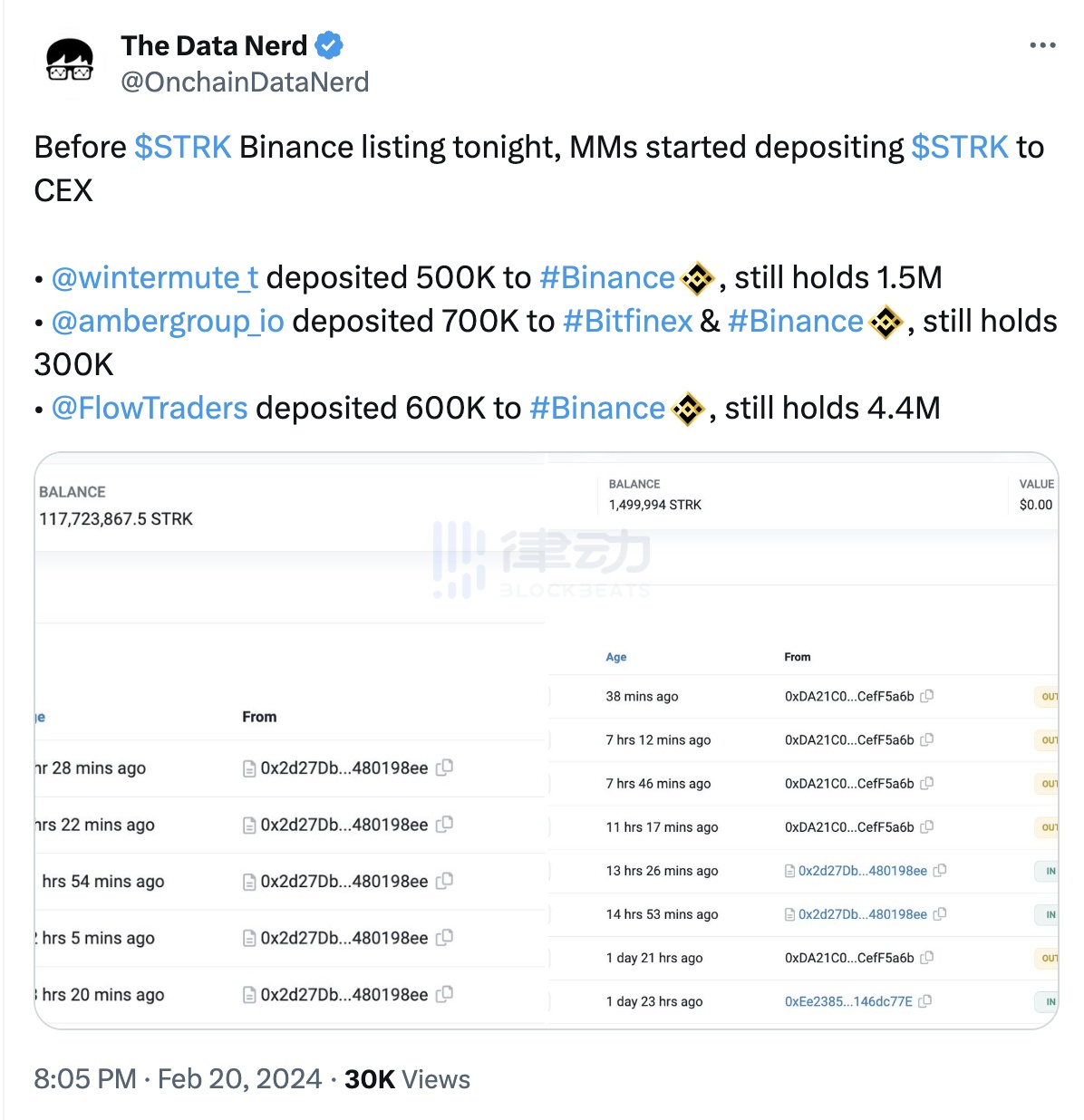

STRK 上线则可以一窥供需对一个大项目代币短时的价格影响。Starknet 上线 Binance 为什么会冲到 7 刀变成单机币?因为彼时链上空投领取被卡,大户无法砸盘,而几大做市商往 CEX 里充币,导致短期需求相对较高,供小于求。至于长期的供需关系,则需要项目方平衡好各方利益关系,但 FDV 已经不是这种解锁时间较长的大项目所考虑的必须因素了。

再拿 WLD 举例,前文我们粗略计算得知目前市场上的流通供应量仅占总量的 1.3%,而其中做市商拿着 1%,从拉盘角度来说,WLD 此时的 FDV 毫无参考价值。因为决定 WLD 释放的 Orb 很少,真正能从 APP 提币出来的人很少。

短期操作,情绪为王

除了供需关系,WLD 的上涨逻辑还需要考虑叙事的力量。一周前,OpenAI 推出文生视频大模型 Sora,WorldCoin 作为从一上线就被冠以 Sam Altman 的加密项目也受益于这波 AI 板块情绪热潮。而昨日在小幅下跌之后得益于英伟达财报营收上涨,WLD 的价格仍然维持在 8 美元区间。

Arthur Hayes 曾说「我宁愿投资感知成功概率为 0.01%、叙事处于病毒式增长阶段的代币,也不愿投资感知成功概率为 50%、但叙事已达到常识阶段的代币。如果成功的概率从 0.01% 上升到 1%,因为这个叙事很快感染了很多人,我的钱就会增加 100 倍。」

强庄控盘遇上 AI 届热火朝天,WLD 的这波拉涨的逻辑其实很好理解。相反,如今拿 FDV 说事的人倒让人想起那句有些幽默的「FUD 的时候就说 FDV,喊单的时候就说 MC」。

真金白银

行情好是因为流动性充足,BTC 的 2 月行情可以通过 ETF 的资金流入流出进行验证。2 月 14 日,CoinShares 研究主管 James Butterfill 称自比特币现货 ETF 推出以来,净流入总额已超 40 亿美元。一周后,比特币现货 ETF 累计净流入超 50 亿美元,达 50.52 亿美元。

而昨日,据 BitMEX Research 数据,2 月 21 日所有美国现货比特币 ETF 净流出 3570 万美元,系 1 月 25 日以来(累计 17 个交易日)首次净流出。

而由于再质押的火热,很大一部分 ETH 都被投入到这个赛道上的热门项目里。从 Blast 的锁仓质押开始再到 Pendle 拉盘带动 LRT 的上涨,EigenLayer 等头部项目的持续吸引,ETH 的流通量在这个时间段减少,也体现在了价格层面。

我们无法准确预测代币市场的价格表现,但可以关注钱,这比看市值除以 FDV 的比率要更及时反馈市场情况。

FDV 还有价值吗?

这个市场越来越专业,价格发现能力变得更强,那 FDV 到底有没有价值呢?至少在一些大型龙头项目上,我们仍然能看到 FDV 对定价的影响。

比如 Layer 2 两大龙头 OP Mainnet 和 Arbitrum,OP 的价格基本上保持在 ARB 的两倍,这两者之间的价格差异是因为曾经 OP 的 FDV 是是 ARB 的一半,尽管流通量上 OP 只比 ARB 少 3 亿枚左右。

左图为 OP 价格走势、右图为 ARB;

OP Stack 的广泛采用为 OP 的需求量奠定了一定基础,但随着 Arbitrum Orbit 持续发力完善其技术堆栈和去中心化治理,这场关于 Layer 2 的马拉松竞赛远未结束。随着竞争加剧,如果未来对 ARB 的交易需求超过 OP,就算 ARB 的 FDV 仍然高过 OP,但反映在价格上 ARB 也会超过 OP。

由此可见,市场逻辑与标准也是在变化的,ARB 与 OP 的实质差距,可以看作 FDV 理论胜败的风向标。如果未来 ARB 市值逐渐超过 OP,则坚持 FDV 至上论的投资者可能就要重新思考市场逻辑了。但不管怎么说,在加密市场上关注某个单一指标是无法前进的。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Kaori,如有侵权请联系删除。转载或引用请注明文章出处!

标签:做市商