如何利用多因子策略构建强大的加密资产投资组合?

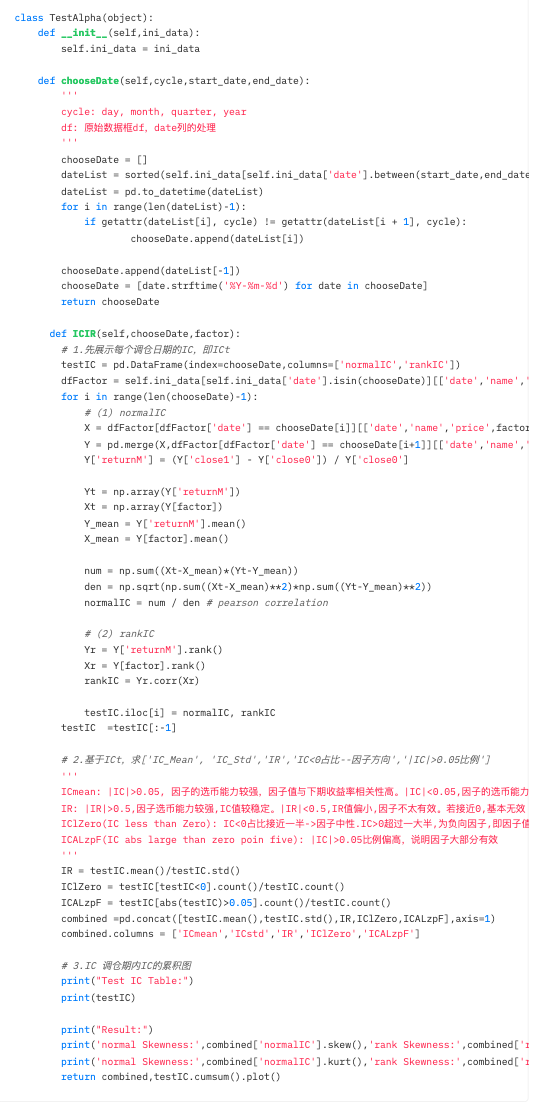

本文介绍了因子效应检验的重要性,通过分析期因子值与目标产物的相关性,可以筛选出符合要求的因子。文章介绍了三种经典的因子效应检验方法,并提供了相应的代码实现。最后,还介绍了回归法对因子效应的检验方法。T值法和ICIR法是用来检验本期因子值和下期因子关系的方法,而分层回测法则是通过分层和回测来评估因子的有效性。

原文作者:露西达与猎鹰

原文来源:mirror

书接上回,关于《用多因子模型构建强大的加密资产投资组合》系列文章中,我们已经发布了两篇:《理论基础篇》、《数据损耗篇》

本文是第三篇:因子效应检验。

在求出具体的因子值后,需要先对因子进行效应检验,筛选符合显着性、稳定性、单调性、特定要求的因子;因子效应检验通过分析期因子值与目标产物的主要有3种经典方法:

- IC / IR法:IC / IR测定细胞因子值与预期的相关因子,增大细胞因子表现更好。

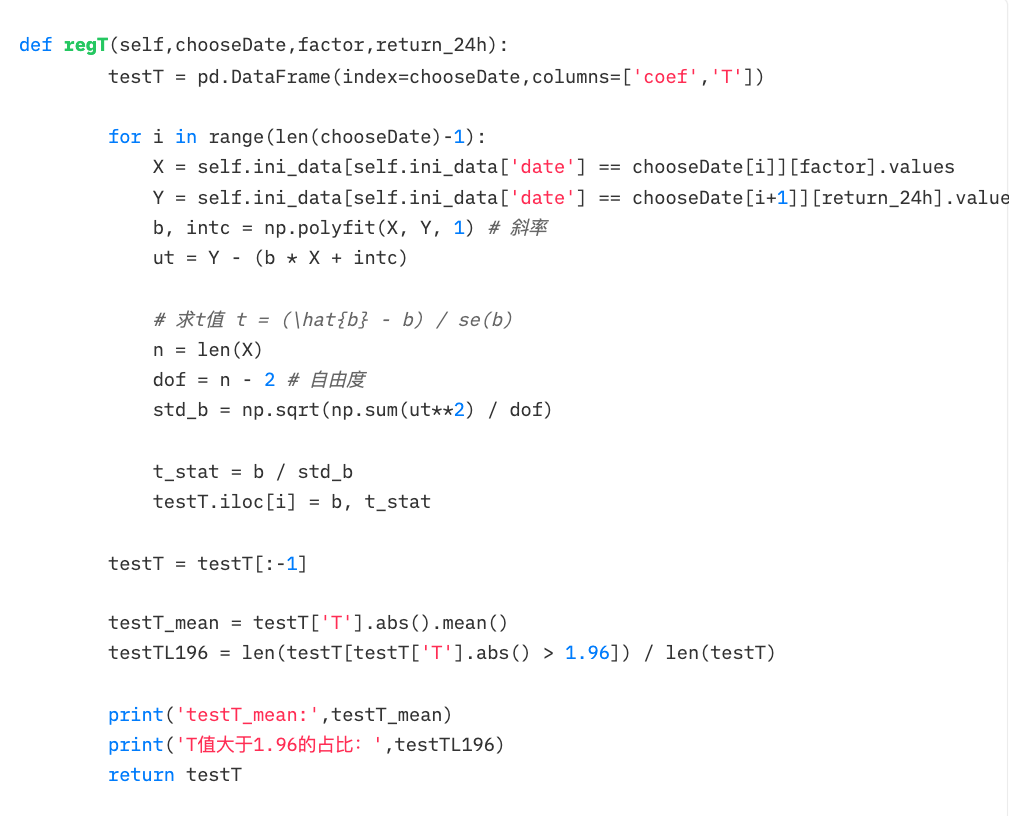

- T值(回归法):T值体现了下期细胞因子值对本期细胞因子值线性回归后因子的显着性,通过比较该细胞因子值是否通过检验,来判断本期细胞因子值对下期细胞因子值的贡献程度,通常用于多元(即多因子)回归模型。

- 测分层测法:分层回测法根据因子值对token分层,再计算每层token的具体情况,从而判断因子的单调性

一、IC/IR法

(1)IC/IR的定义

IC:即信息因子信息系数,代表因子预测Tokens收益的能力。其中期IC相当于本期因子值和下期因子的相关因子。

fₜ: 第t期因子值

Rₜ₊₁: 第 t+1 期令牌的本质

IC∈(-1,1),IC越大的因子,选币能力越强。

IC越接近1,说明因子值与下期均匀的正相关性越强,IC=1,表示该因子选币100%准确,对应的是排名分最高的令牌,选出来的令牌在下个调仓周期中,涨幅最大;

IC越接近-1,说明因子值与下期的负相关性越强,如果IC=-1,则代表排名最高的token,在下个调仓周期中,跌幅最大,是一个完全反指的指标;

若IC越接近0,则说明该因子的预测能力极其弱,表明该因子对于token没有任何的预测能力。

IR:信息与信息之比,代表因子获得稳定α的能力。IR为所有期IC均值除以所有期IC标准差。

当IC的绝对值大于0.05(0.02)时,因子的选股能力抑制。当IR大于0.5时,因子稳定获得超额收益能力。

(2)IC的计算方式

- 正态IC(皮尔逊相关):计算皮尔森相关系数,最经典的一种相关系数。但该计算方式存在概率假设前提:数据连续,正态分布,双变量线性关系等等。

- Rank IC(Spearman'srankcoefficient of Correlation):计算斯皮尔曼等级相关系数,先对两个变量排序,再根据排序后的结果求皮尔森相关系数。斯皮尔曼等级相关系数评估的是两个变量之间的单调关系,由于转换为排序值,受数据异常值影响减弱;而皮尔森相关关系系数评估的是两个变量之间的线性关系,不仅对原始数据有一定的前提条件,而且受数据异常值影响增大。在现实计算中,要求排名IC更符合。

(3)IC/IR法代码实现

创建一个按日期时间升序排列的唯一日期时间值的列表——调记录仓日期 def choosedate(dateList,cycle)

T值法同样检验本期因子值和下期因子关系,但与ICIR法分析二者的相关性不同,t值法将下期因子作为因标记物Y,本期因子值作为自标记物X,由Y对X回归,对回归出的因子值的回归率进行检验,检验其是否显着异于0,即本期因子是否影响下期。

关于【如何利用多因子策略构建强大的加密资产投资组合?】的延伸阅读

欧洲 MiCA 法案万字研报:全面解读对 Web3 行业、DeFi、稳定币与 ICO 项目的深远影响

欧盟将于2024年实施《加密资产市场法规》(MiCA),旨在规范加密资产市场并保护投资者利益。法案涵盖加密资产发行、交易平台透明度和披露要求、服务提供商授权和监督要求、投资者保护要求等内容。申请牌照的公司需符合特定条件,发行加密资产的公司需提供详细信息保证投资者权益。MiCA可能成为全球标准,但其实际成功仍有待观察。欧盟希望通过国际合作和协调监管,确保加密资产市场的一致性和有效性。MiCA法案也可能影响具有匿名功能的加密资产,如Monero和Zcash。

"捡钱"时代已过,散户通过比特币等加密资产赚钱将越来越难

加密世界近期出现了各种坑,如Rug Pull项目、被鼓吹的“买入即巅峰”、钓鱼攻击等,给普通投资者带来损失。DeFi安全风险不断增加,KOL喊单也成为普通用户获取Alpha密钥的重要来源。这些问题导致普通用户在Web3中损失资金成为最常见的方式,也造成加密行业缺乏新用户,对行业造成伤害。普通用户需要保持警惕,选择更公平的产品。加密行业仍在摸索中前进,赚钱与否仍是Web3世界的永恒话题。

该方法本质上是对双信号回归模型的流程图,具体公式如下:

Rₜ₊₁: 第 t+1 期token本来

fₜ:第t期因子值

βₜ:第t期细胞因子值的回归因子,即细胞因子

αₜ:截距项,反映所有未包含到模型中的变量对Rₜ₊₁的平均影响

(一)回归法理论

- 设定显着性水平α,通常为10%、5%、1%。

- 检验假设:,

k:回归模型中的参数个数

- 如果|t统计量| > |tα/2(nk)| →拒绝H₀,即本期因子值fₜ对下期Rₜ₊₁有显着的影响。

(2)回归法代码实现

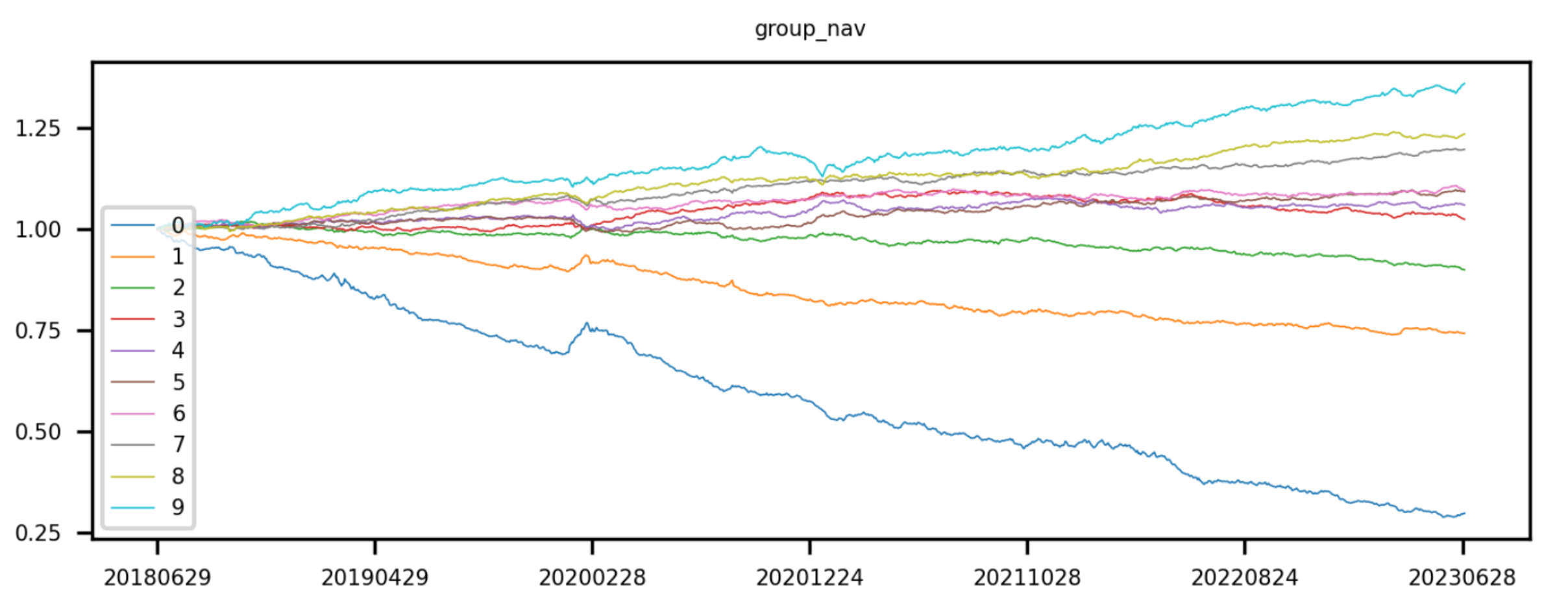

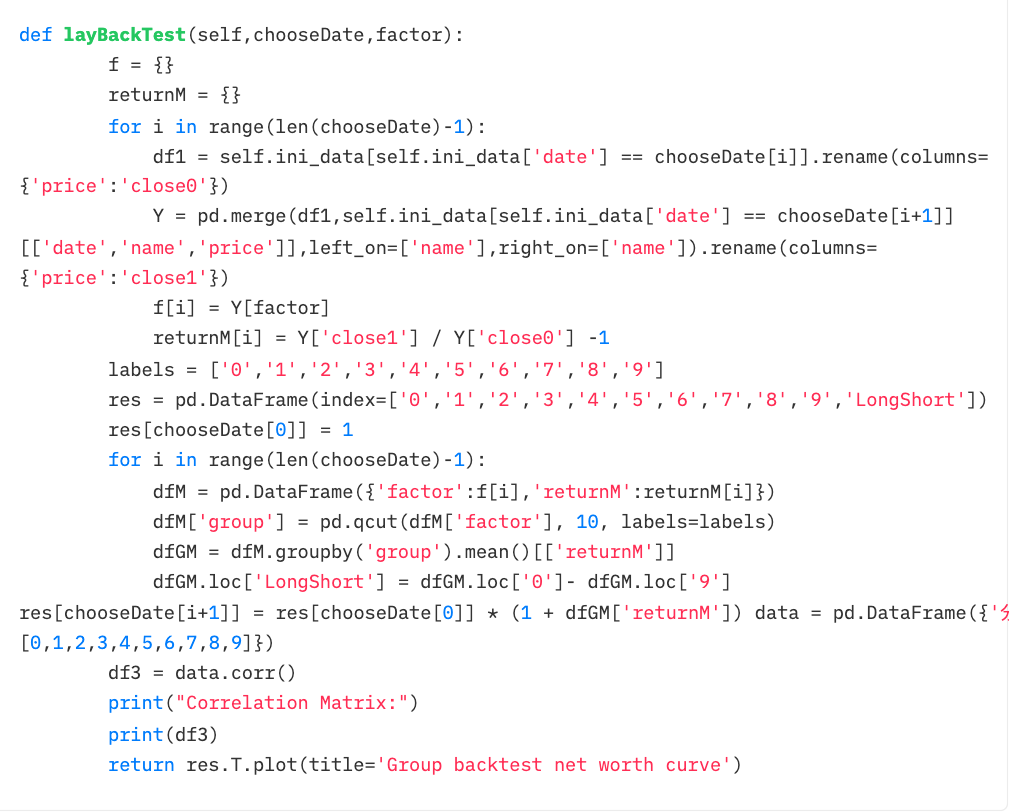

三、分层回测法

分层是指对所有token进行分层,回测是指计算每层token组合的本质。

(1)分层

首先获取token池对应的细胞因子值,通过细胞因子值对token进行排序。升序排序,即细胞因子值较小的排在前面,根据对token的细胞值进行等分排序。第0层token的细胞因子值最小,第9层令牌的因子值最大。

理论上“等分”是指均等分拆token的个数,即每层token个数相同,借助分补实现。现实中token总数不一定是层数的倍数,即每层token个数不一定符合。

(2)回测

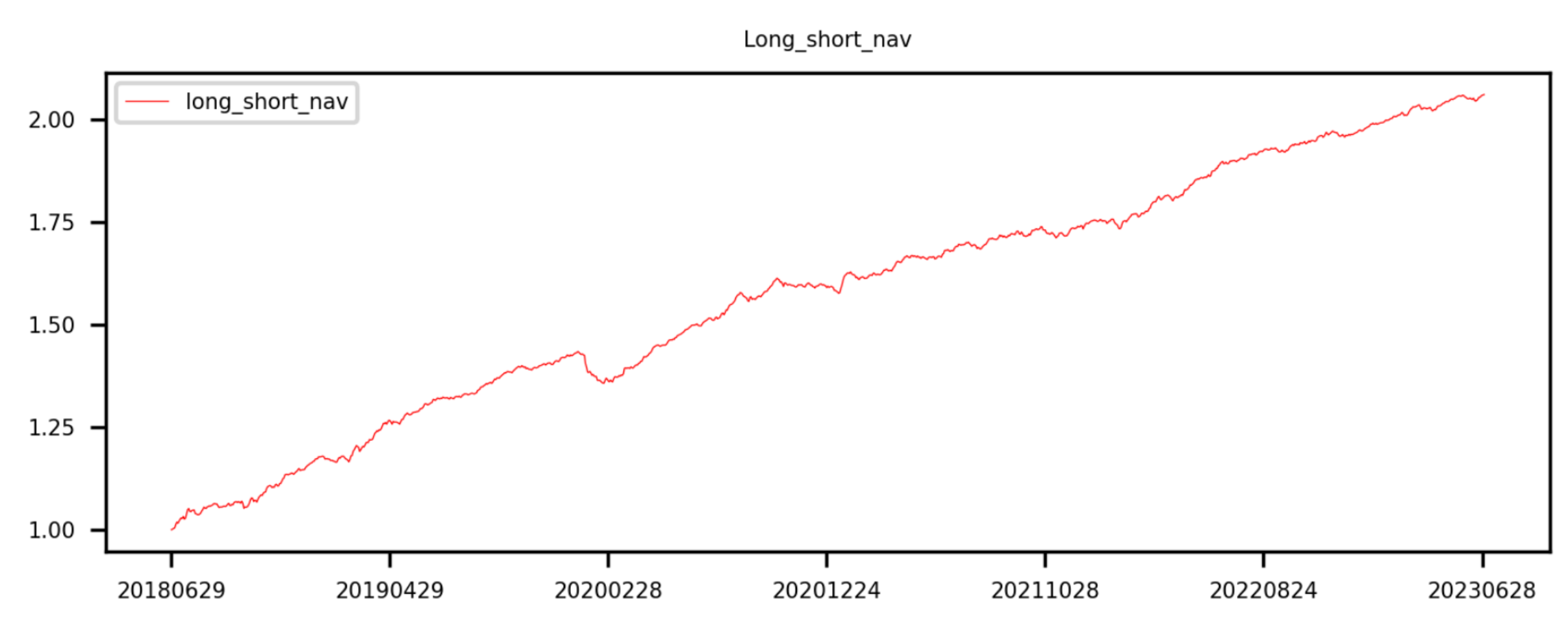

将token按因子值升序分完10组后,开始计算每组token组合的肯定。该步骤将每层的token组合成一个投资组合(不同回测期,每层的token组合所含的token都会有)ICIR、t值分析是当期因子值和下期整体的一致性,但分层回测需要计算回测期限每个交易日的分层组合收益由于有很多回测期有很多期,在每一期都需要进行分层和回测。最后对每一层的token都进行累乘,计算出token组合的累积计量。

理想状态下,一个好的因子,第9组的曲线收益最高,第0组的曲线收益最低。

第9组下降第0组(即多空收益)圆形单调递增。

第9组下降第0组(即多空收益)圆形单调递增。

(3)分层回测法代码实现

(3)分层回测法代码实现

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:露西达与猎鹰,如有侵权请联系删除。转载或引用请注明文章出处!

标签:加密资产