近千笔融资,超百亿美元:一览 2023 Web3 一级市场晴雨表

2023年,Web3行业从熊市转向牛市,融资开始回暖。全年共有954起融资,总额达111亿美元。基础设施是最受欢迎的投资领域,共有358起融资,融资金额近30亿美元。NFT/GameFi领域也受到关注,占16%和11%。AI领域共有26起融资,总额超过20亿美元。a16z是最活跃的投资机构,参与了37起投资。

原文作者:Carl

原文来源:Techub Info

2023年,是熊市向「牛市」过渡的一年,在前 9 个月的熊市里,Web3 行业的融资持续下滑,10月后进入「小牛市」,融资也开始出现回暖。据不完全统计,2023 年 Web3 行业完成了 954 起融资,融资总额 111 亿美元。

12 月 20 日,Web3 税务初创公司 Tres Finance 完成 1100 万美元 A 轮融资;12 月 21 日,Web3 粉丝平台 Medallion 宣布完成 1370 万美元的 A 轮融资;12月 22 日,澳大利亚比特币矿商 Arkon Energy 完成 1.1 亿美元融资……

在 2023 年底「熊转牛」的呼声中,全球 Web3 行业迎来了新一个融资峰值。

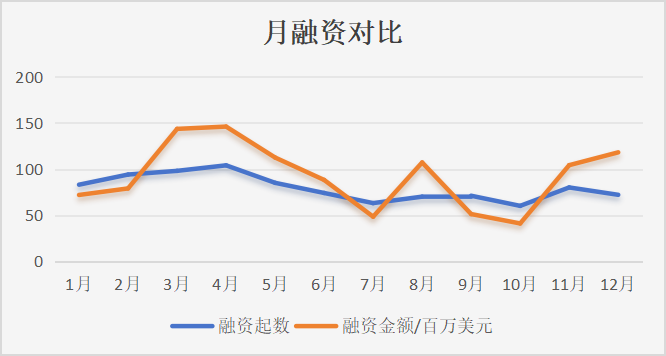

从月份上看,2023 年3/4月份的融资出现峰值,随后持续下跌,9/10月跌至最低谷。

进入10月以来,加密货币行业迎来了小牛市,3个月内比特币从 2.65 万美元上涨至 4.4 万美元,涨幅超过60%。同时,11月、12月的融资数量和金额均出现大幅上涨。

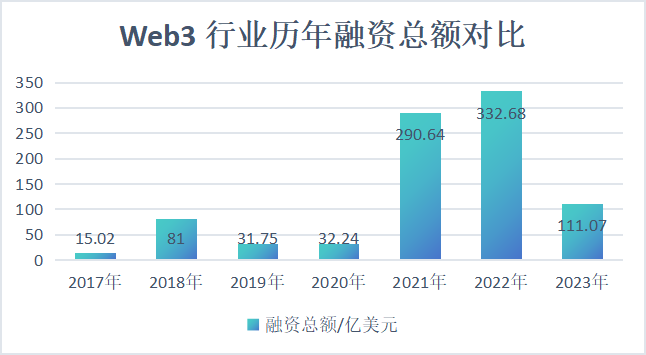

据 Techub News 统计,2023年 Web3 行业的融资事件有 954 起,融资总额为 111 亿美元。虽然相比于2021 年和 2022 年的290 亿和 332 亿美元,2023 年融资出现大幅下降,但却远远高于之前的任何一年。

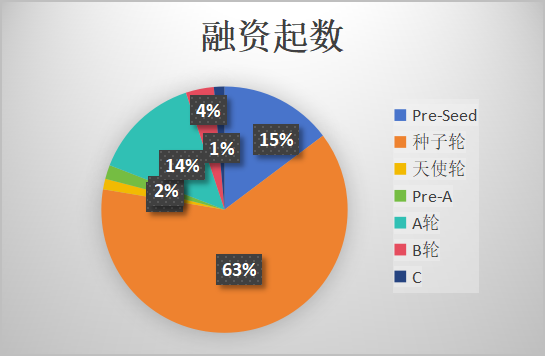

从融资轮次上看,早期项目较受欢迎,Pre-seed 和种子轮的融资起数占 78%,融资金额占比为 37%。

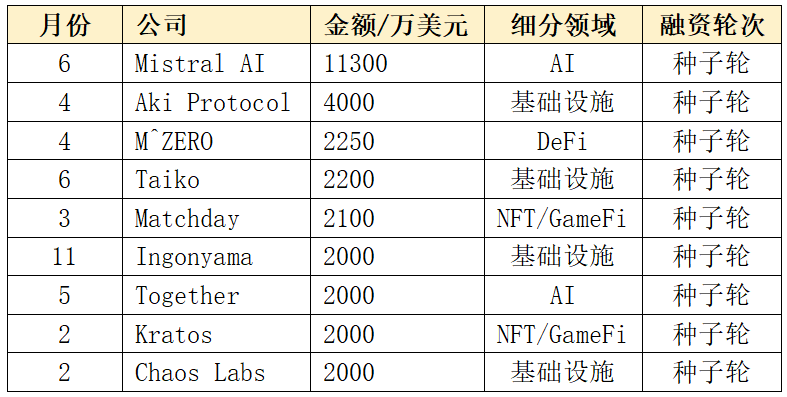

在早期融资轮次中,融资金额超过 2000 万美元的有 9 起,均为种子轮融资,其中,基础设施领域领域 4 起,AI 和 NFT/GameFi 分别为 2 起。

| 基础设施占比最高

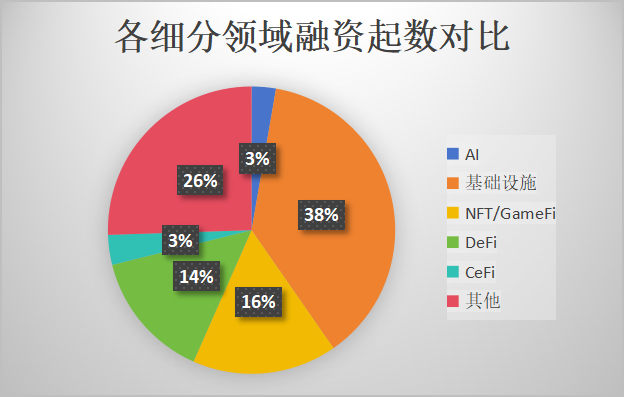

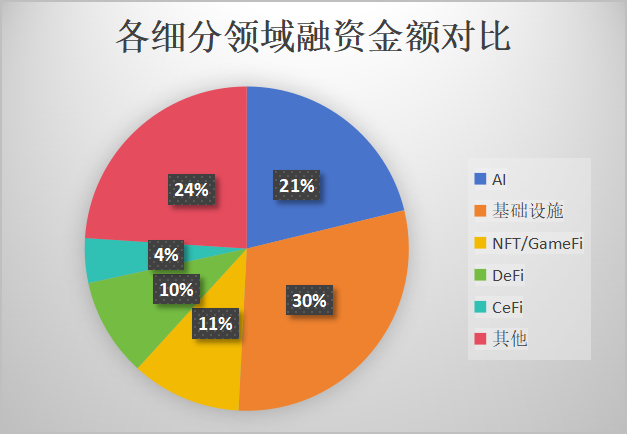

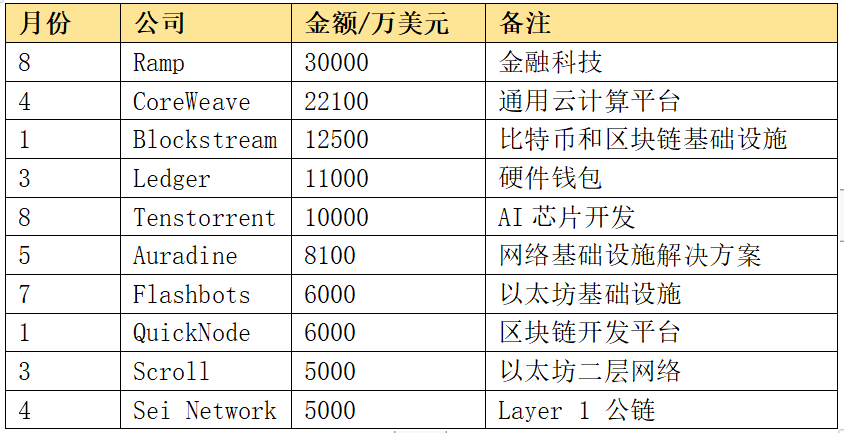

从具体细分领域来看,基础设施是最受欢迎的投资领域,融资事件达 358 起,约占总数的 38%,融资金额近 30 亿美元,占全年融资总金额的 30%。

关于【近千笔融资,超百亿美元:一览 2023 Web3 一级市场晴雨表】的延伸阅读

Zentry(前GuildFi)联创:纯链游工会被证伪,超级游戏层才是未来

GameFi赛道火爆,链游公会崛起,但面临挑战。传统公会分享合作乐趣,Web3公会则以「边玩边赚」商业模式发展。古早GuildFi重塑为Zentry,专注构建游戏超级层,CEO曾是Bitfinex团队负责人。Zentry发布Nexus,将Twitter和Discord社交游戏化,即将推出Radiant。创始人认为Web3是游戏行业催化剂,通过投资、质押、基础设施和合作伙伴关系实现盈利。Zentry设想创建全球玩家网络,捕捉游戏、社交和生活方式的游戏相关经济流动。转型后的Zentry将基础设施与玩家网络结合,成为游戏中的游戏。团队对未来充满信心,认为在混合领域没有竞争对手。

火星财经加密日报 | 5月 15日

萨尔瓦多政府挖出近474枚比特币,使比特币储备增至约5750枚,总价值接近3.54亿美元。加密金融公司Galaxy Digital公布Q1业绩,净利润增长40%。多家公司推出新的加密货币产品和服务,包括L1链Initia、Lens Protocol、Lido联创与Paradigm资助的再质押项目Symbiotic、链游Guild of Guardians等。SEC将就加密立法进行投票,英国新法引发争议。稳定币崛起带来爆炸性增长,加密支付有巨大潜力。Web3技术改变游戏行业,Coinbase Ventures对基于以太坊的协议EigenLayer感兴趣。多家加密货币公司完成新一轮融资,包括Fund、Polymarket、Re、Zeta Markets、Hylé和Raven。

其中,融资超过 1000 万美元的项目有 80 起,融资超过 2000 万美元的项目有 39 起,超过 1 亿美元的有 7 起。以下为融资金额排名前 10 的项目:

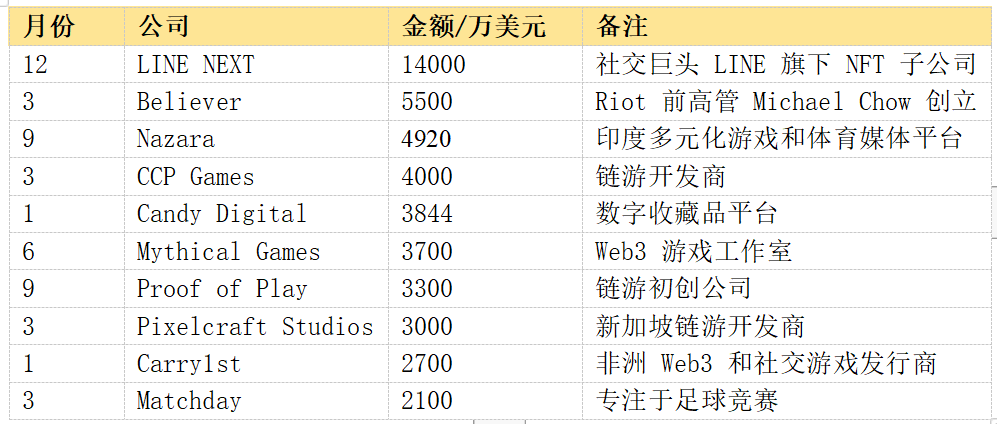

其次是 NFT/GameFi 领域,融资起数和金额分别占 16% 和 11%。其中,融资金额超过 1000 万美元的有 29起。融资金额排名前 10 的项目如下:

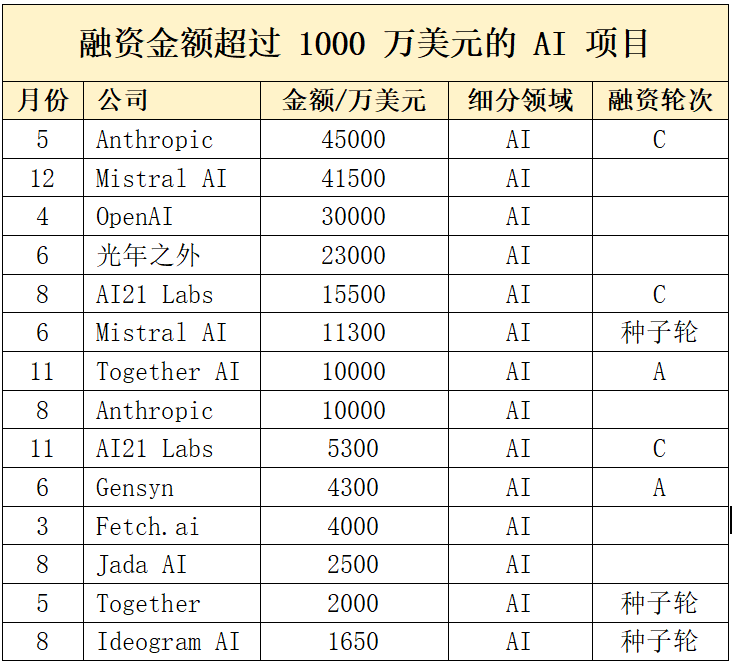

| AI 融资异军突起

自 2022 年底 OpenAI 发布聊天机器人大模型 ChatGPT 以来,AI 一直是投资机构关注的重点,几乎所有的 Web3 VC 都在讨论 AI 带来的变革潜力,这在融资中也明显的体现出来。

AI 领域 2023 年的融资起数并不多,只有 26 起,但融资金额却超过 20 亿美元,占全年总融资额的 21%。

在全年融资金额前 10 名的项目中,AI 领域占 5 起,分别是 Anthropic(融资两次,融资金额分别为1亿、4.5 亿美元)、Mistral AI(融资两次,融资金额分别为1.13 亿、4.15 亿美元)、OpenAI(3 亿美元)、光年之外(2.3 亿美元)、AI21 Labs(2.08 亿美元)。

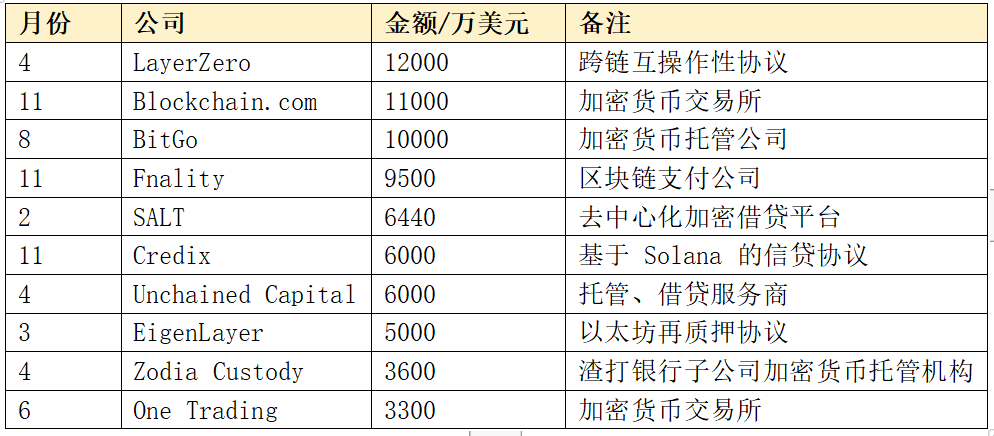

在 2023 年,DeFi 和 CeFi 领域融资相对较少,共有融资事件 170 起,占全年融资事件总数的 14%,融资金额共 14 亿美元,占总融资金额的 17%。以下是融资金额最高的 10 个项目:

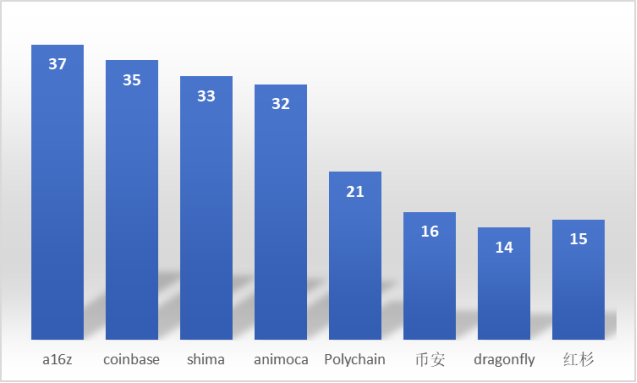

| a16z 投资 37 起

2023年投资 Web3 行业次数最多的机构是 a16z(Andreessen Horowitz),共参与了 37 起投资,领投 23 起,其次是 Coinbase Ventures(35 起)、Shima Capital(33 起)、Animoca Brands(32 起)等。

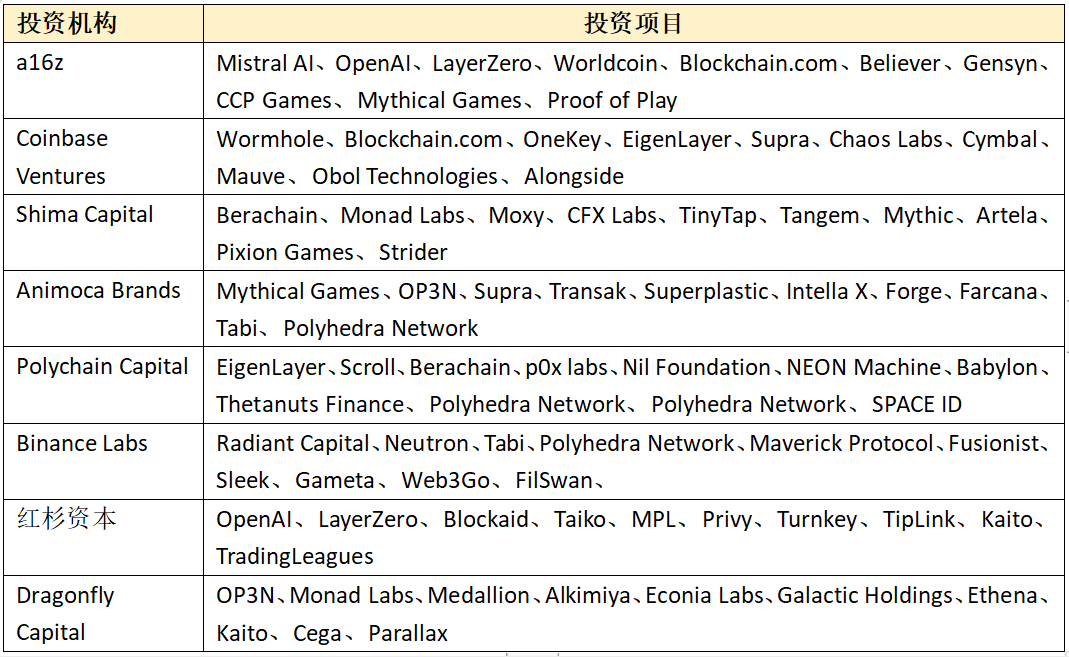

以上 8 家机构 2023 年参与投资的项目有 190个,其中,基础设施领域 72 个,NFT/GameFi 领域 38 个。以下是各个机构投资的融资金额较大的项目:

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Carl,如有侵权请联系删除。转载或引用请注明文章出处!

联创:纯链游工会被证伪,超级游戏层才是未来")