数说以太坊2023:质押额+60%、全年供应量-0.28%、12条L2的TVL平均+333%

2024年可能有更多L2项目将发行代币,如何平衡手续费收入和DA成本,如何为代币提供价值支撑依然会成为L2未来发展需要解决的重要问题。

原文作者:Carol

原文来源:PANews

2023年,以太坊有两条主要故事线。

第一条线与流动性质押有关。4月,以太坊完成上海升级,正式开放质押提款,进入“利率调控”时代。但与早前市场担心的情况相反,以太坊升级后不仅没有造成大规模抛压,反而随着币价的上涨吸引了更多存款,LSD成为最红火的DeFi赛道。

第二条线与Layer2(下文简称L2)有关。Arbitrum的空投不仅又一次续写了“造富神话”,还拉高了其他L2空投的预期。另外,随着Base的一炮而红和坎昆升级的临近,模块化、并行EVM、数据可用性(DA)、去中心化排序器等技术关键词正变得随处可见。L2快速发展,OP等代表资产的价格快速上涨,这些都让L2成为2024年最受期待的领域。

PANews 旗下数据新闻专栏PAData分析了2023年流动性质押和L2的数据,以此对以太坊的发展做出回顾和展望:

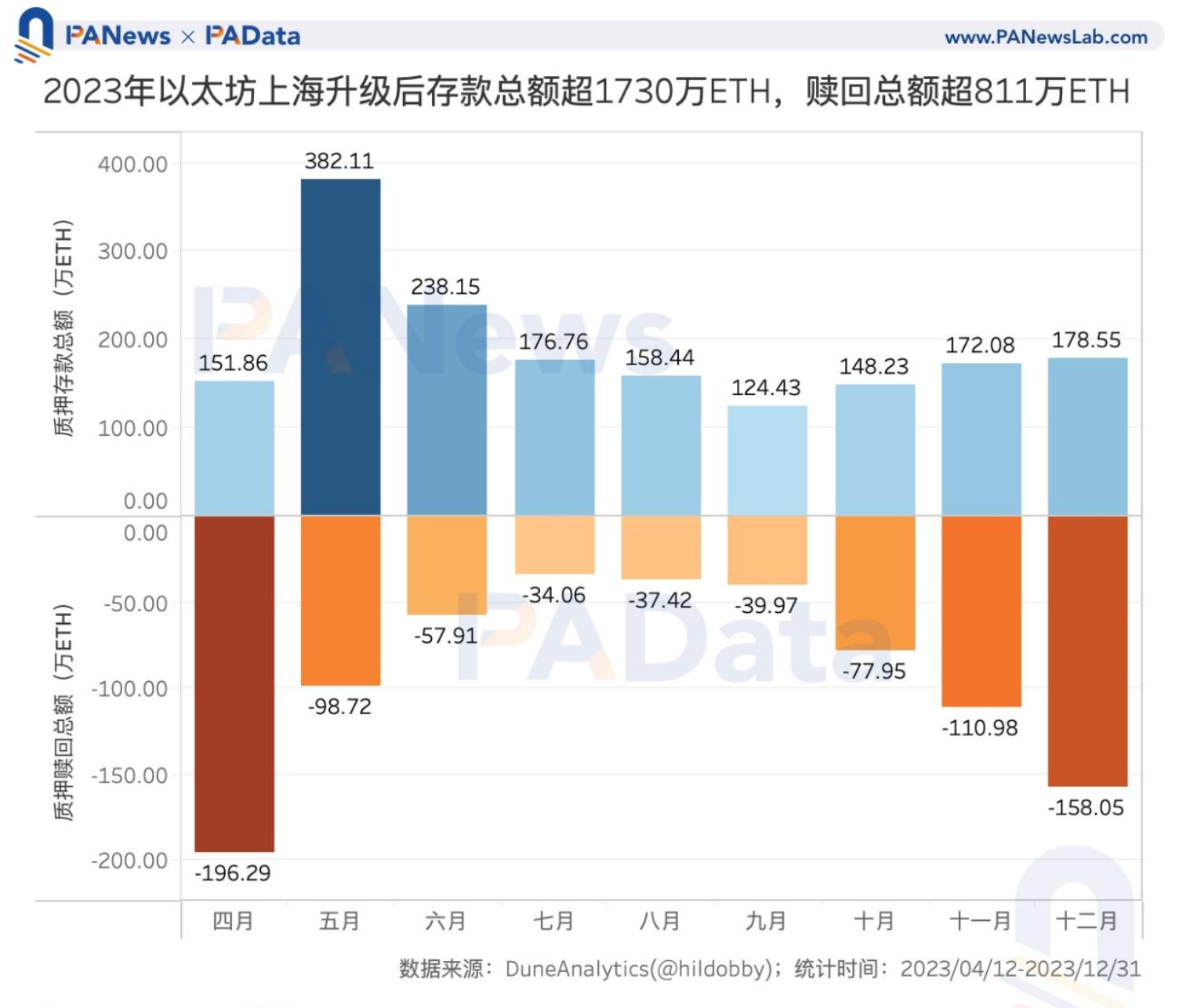

- 上海升级后至年末,以太坊存款总额约为1730.61万ETH,赎回总额约为811.35万ETH。累计质押总额增量1082.42万ETH,涨幅约为60%,但质押增速快速下降。这意味着,人们已经不再像过去那样热衷于质押存款了。

- 以太坊的质押存款是否会挤压其他DeFi活动?相关性分析结果显示,在小周期内,当价格明确下探时,更多资金从DeFi流向了质押存款,以太坊质押活动可能发生“虹吸”作用;当价格明确上行时,资金同时从质押活动和DeFi活动中流出,不存在反向“虹吸”。

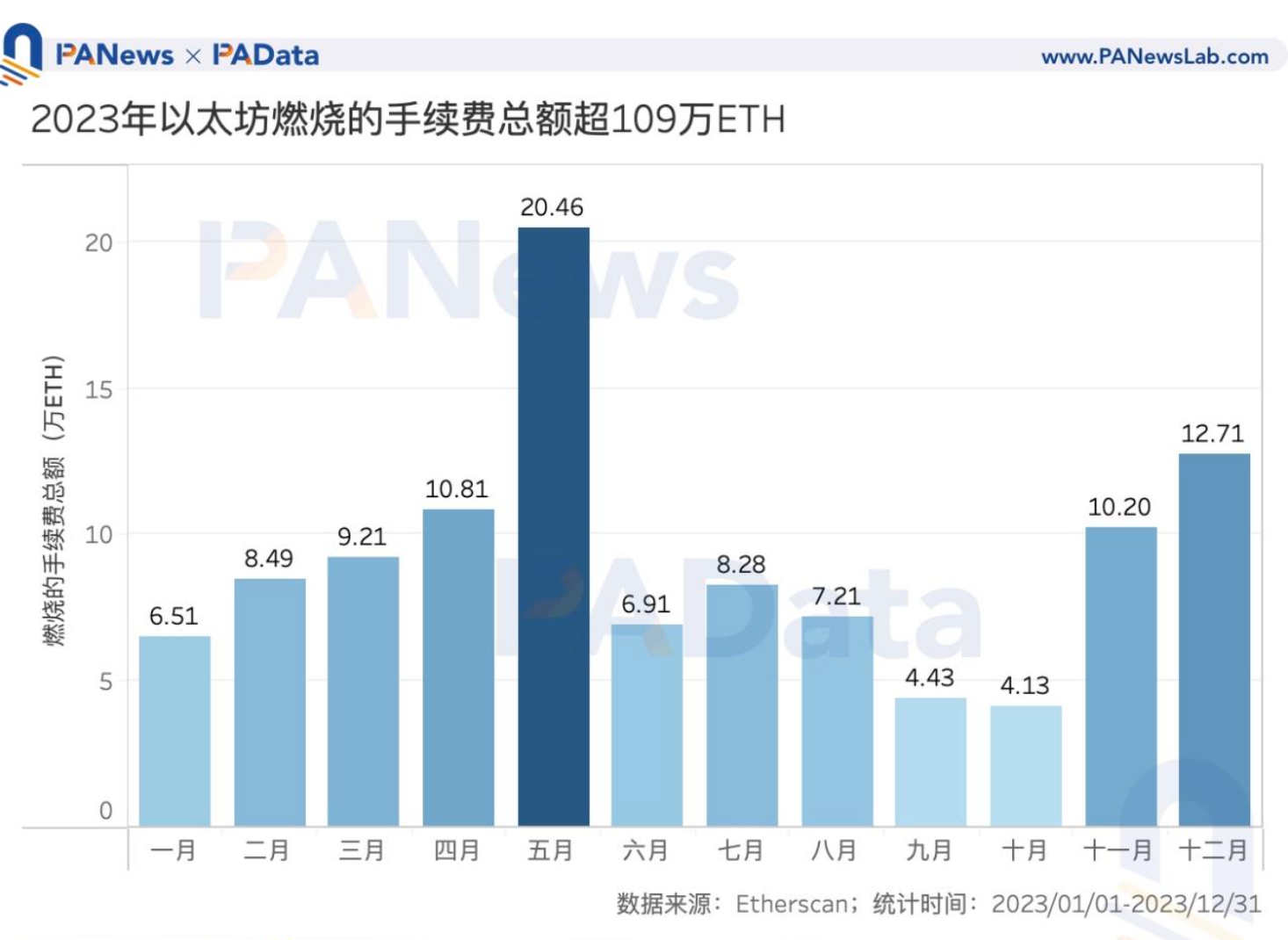

- 2023年,以太坊累计燃烧的手续费总额约为109.35万ETH。供应量减少了约34.18万ETH,降幅约为0.28%。ETH总体上实现小幅通缩,但通缩的幅度和趋势都不显著。

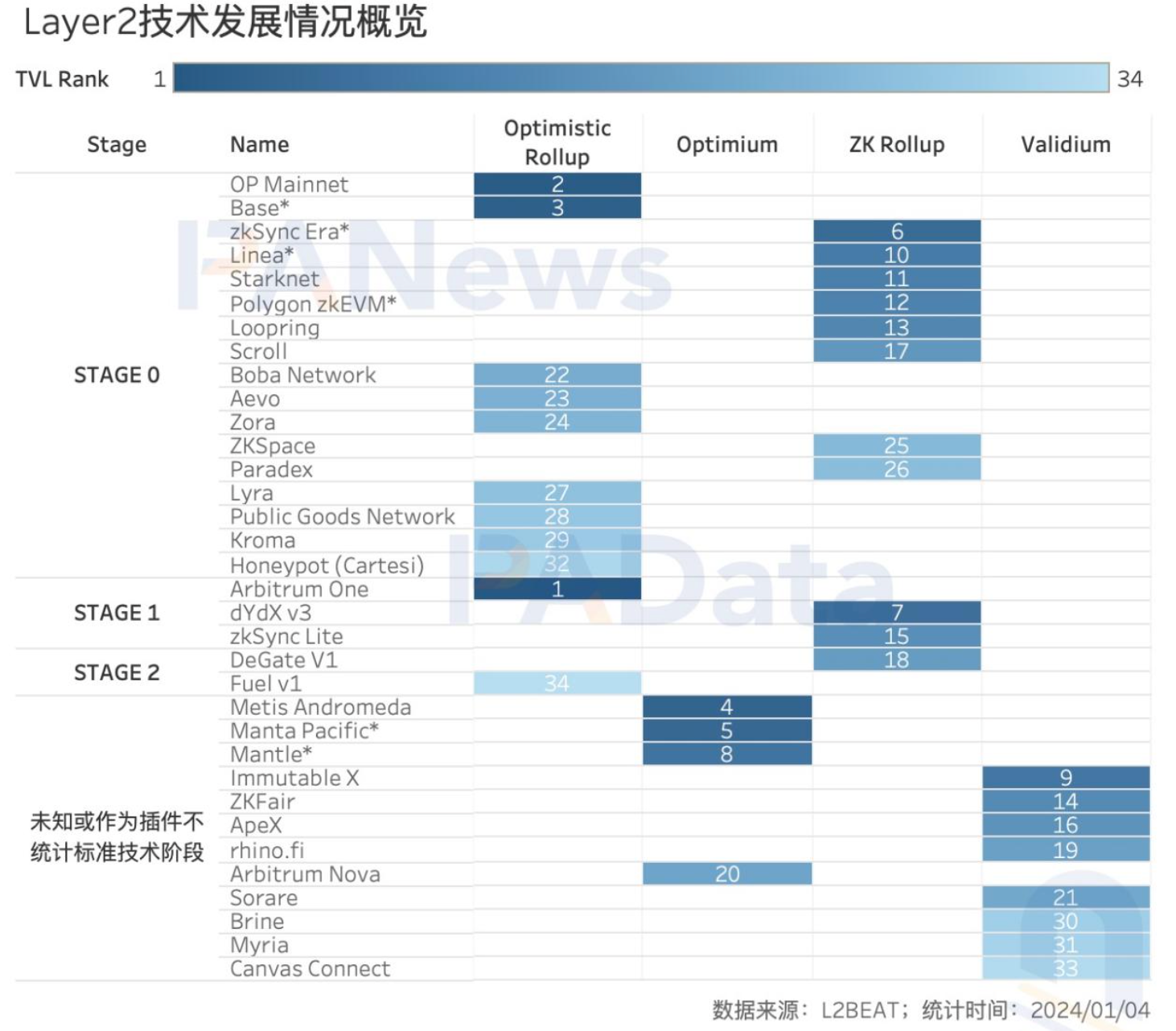

- 34条L2的基本情况来看,各有11条采用了Optimistic Rollup和ZK Rollup。并且大部分都处于技术的早期阶段,17条都处于仅实现状态提交功能的STAGE 0阶段。包括热门的OP Mainnet、Base、zkSync Era、Starknet等。

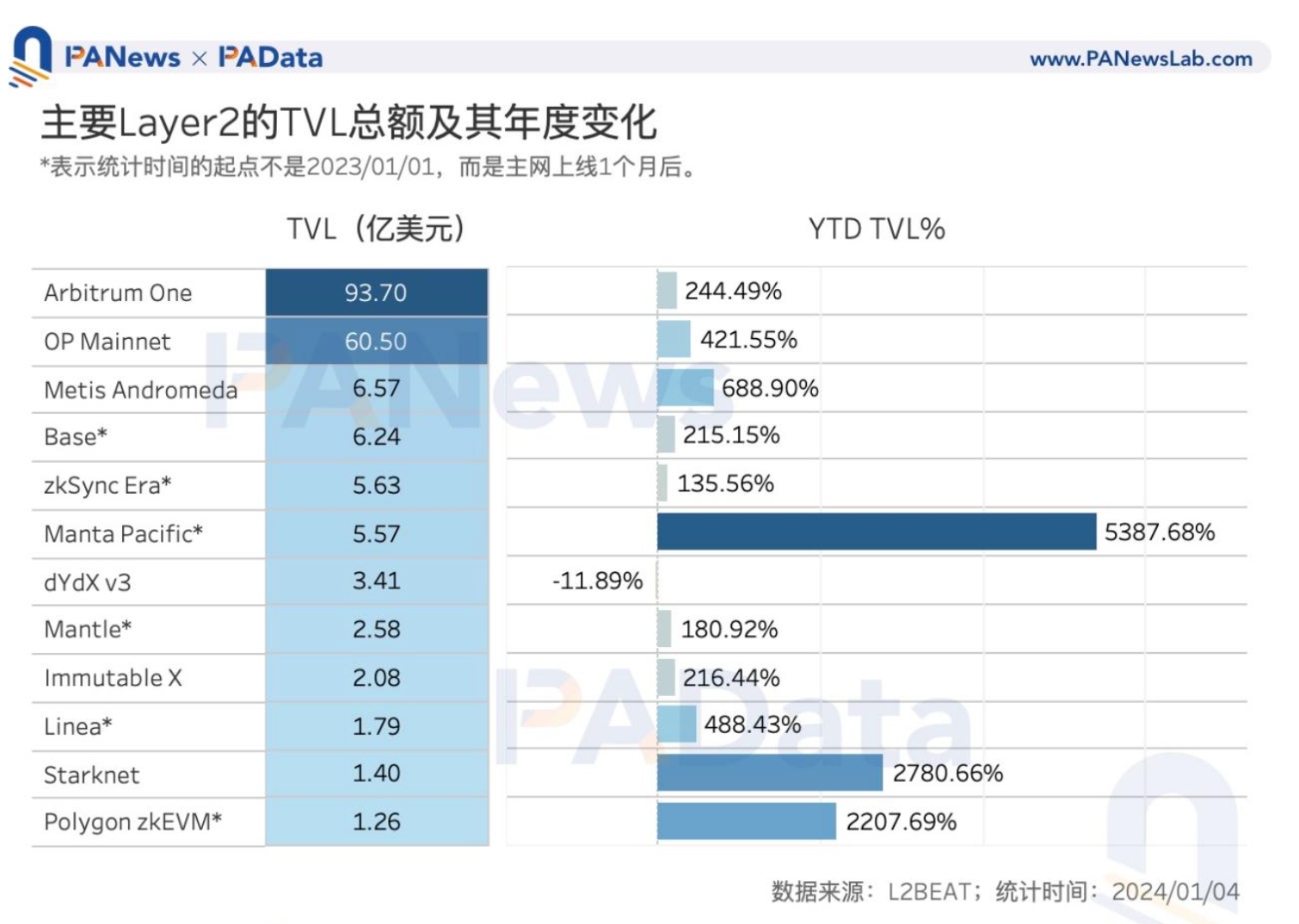

- L2中TVL最高的是Arbitrum One,达到了93.70亿美元,其次是OP Mainnet,达到了60.50亿美元。年内TVL增幅较高的有Manta Pacific、Starknet、Polygon zk EVM。

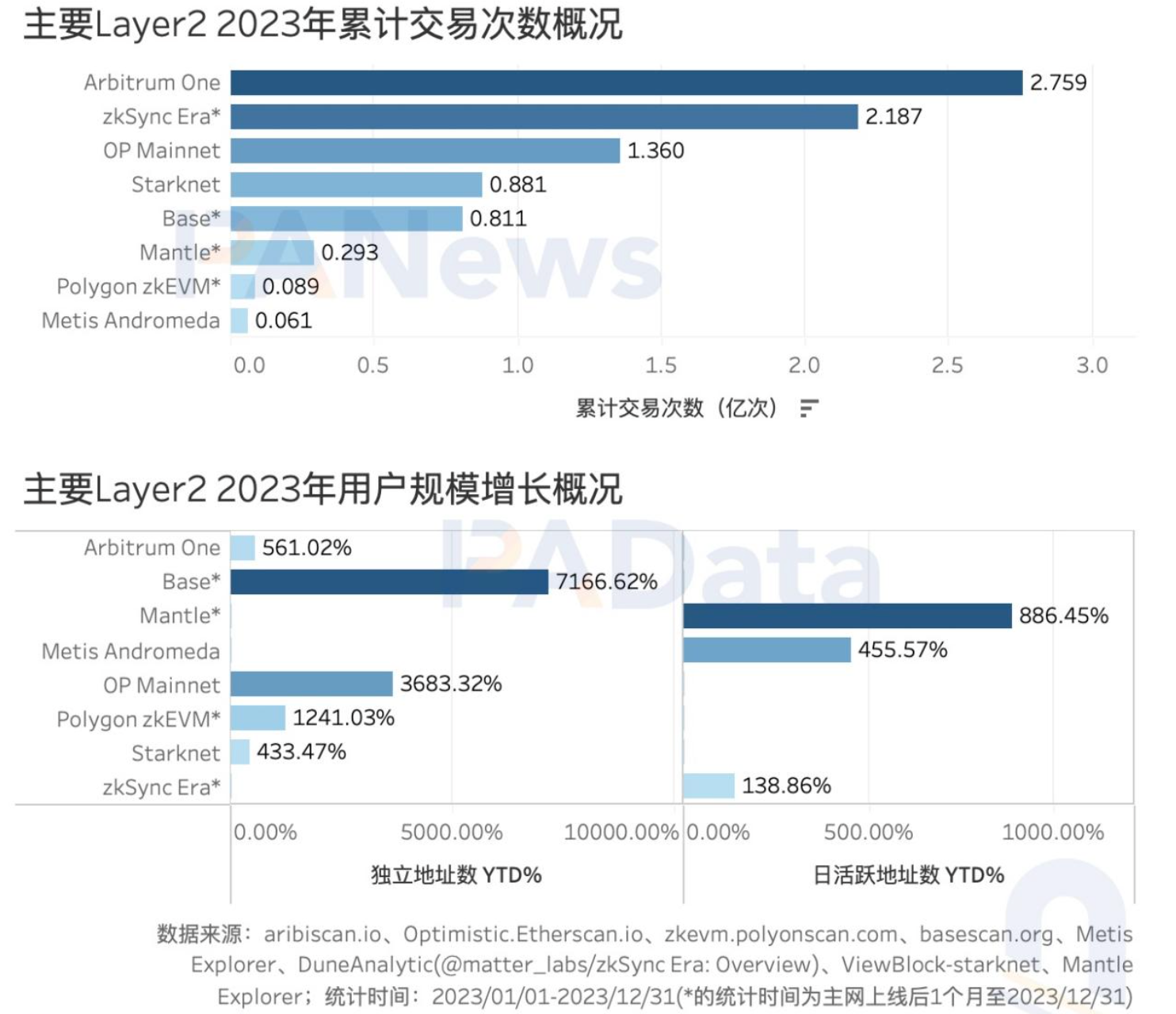

- 2023年全年累计交易次数最多的是Arbitrum One,超过了2.75亿次。其次是zkSync Era,超过了2.18亿次。两者在年末的TPS一度超过了以太坊。

- 2023年L2的独立地址和日活跃地址数都大幅增长。独立地址年增幅最高的是Base,增长超7166%。日活跃地址数年增幅最高的是Mantle,增长超886%。

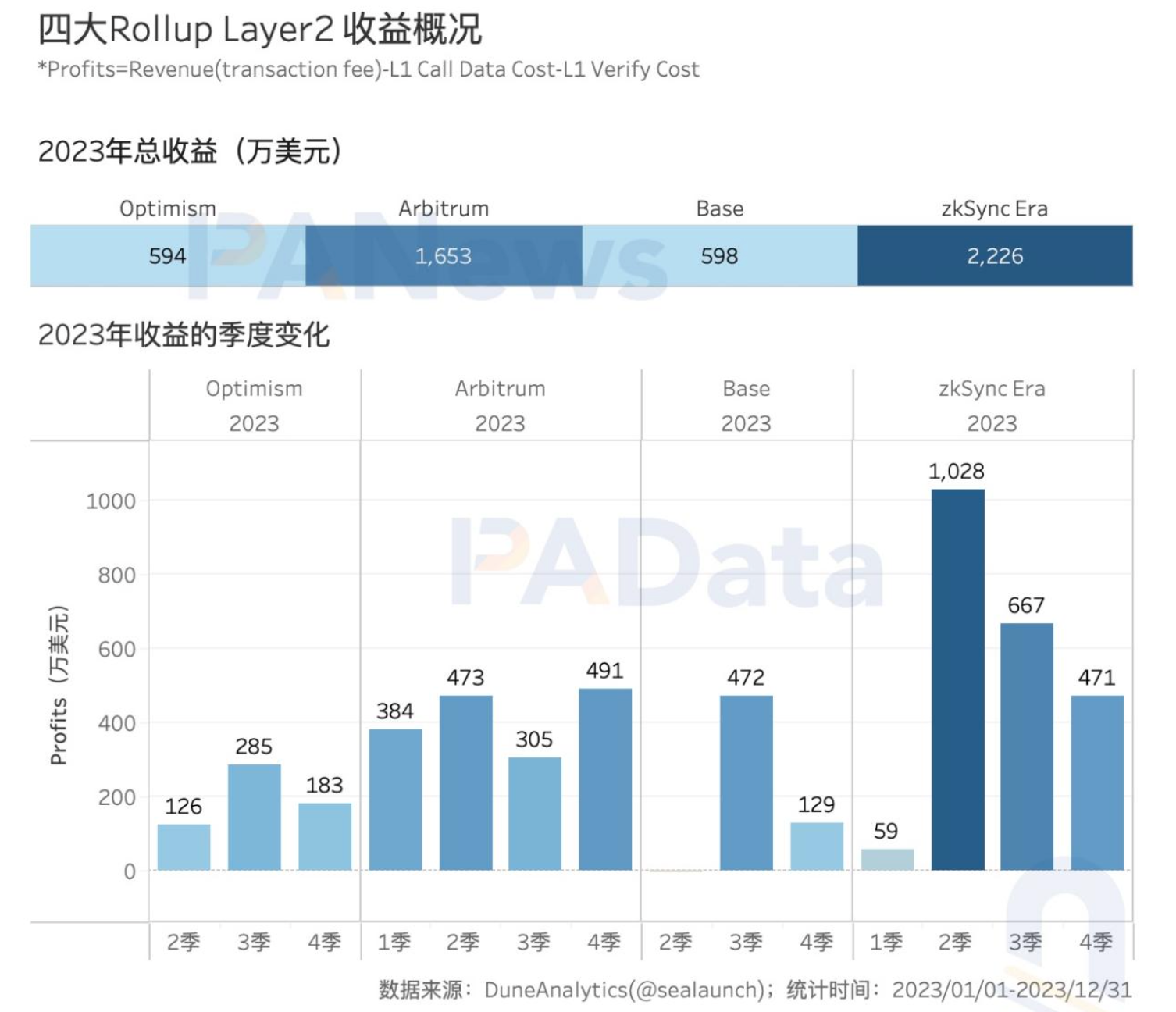

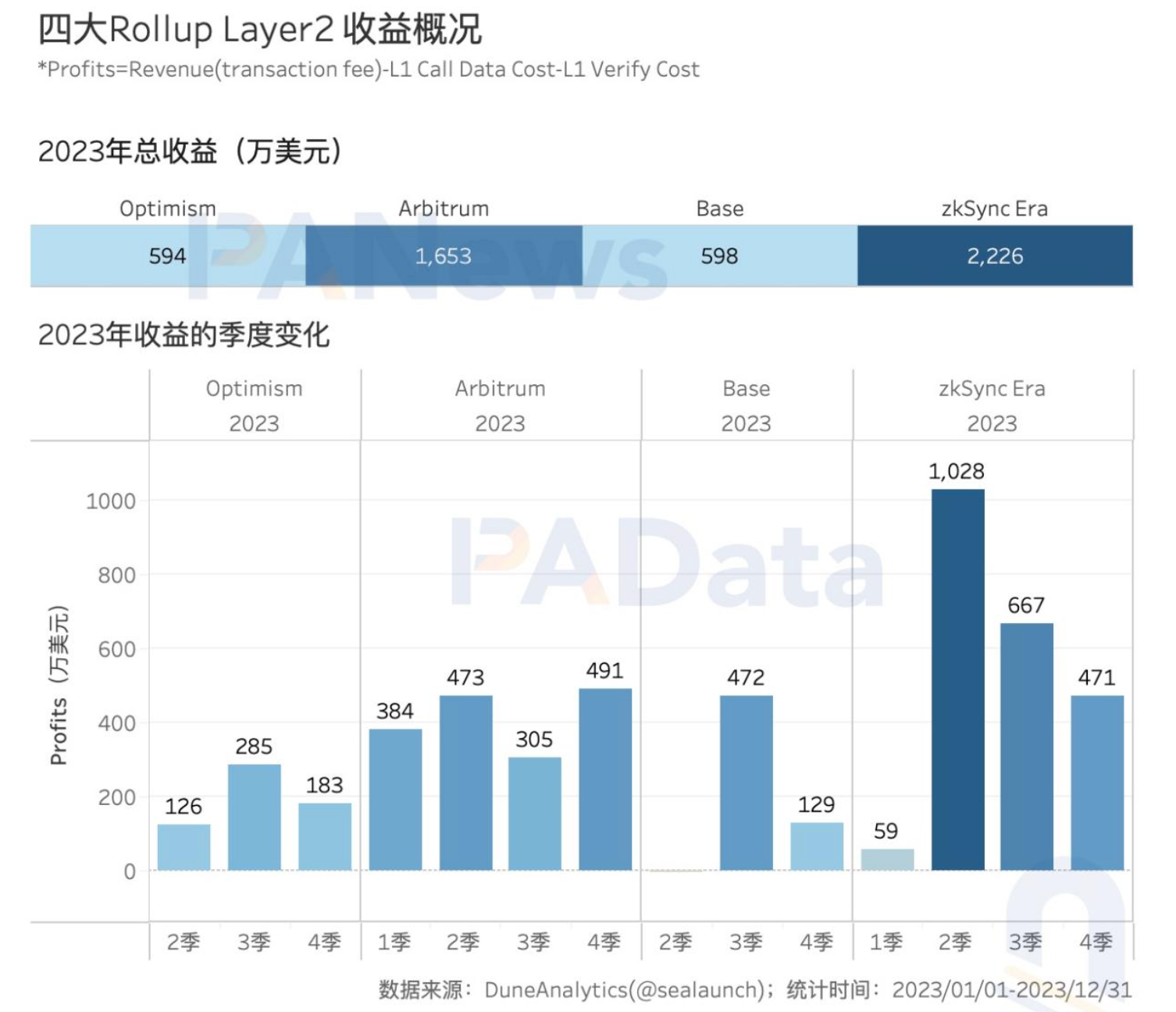

- 4条主要的Rollup类L2中,zkSync Era的年收益最高,达到了2226万美元,其次是Arbitrum,达到了1653万美元。而Base和Optimism都不到600万美元。

- 2023年币价涨幅最高的是IMX,上涨超454%,其次是METIS和OP,都上涨超300%。ARB的价格却表现平平,全年仅上涨了14.81%。

01、上海升级后质押总额增长近60%但增速下滑,全年燃烧总额超109万ETH实现通缩

以太坊自4月12日顺利完成上海升级后至年末,存款总额约为1730.61万ETH,赎回总额(包括Principal和Rewards赎回)约为811.35万ETH。其中,赎回总额呈倒“U”型,4月和12月较高,分别超过196万ETH和158万ETH。而存款总额基本稳定,除了5月吸引了382万ETH以外,其他每月的存款总额大约在168万ETH左右。

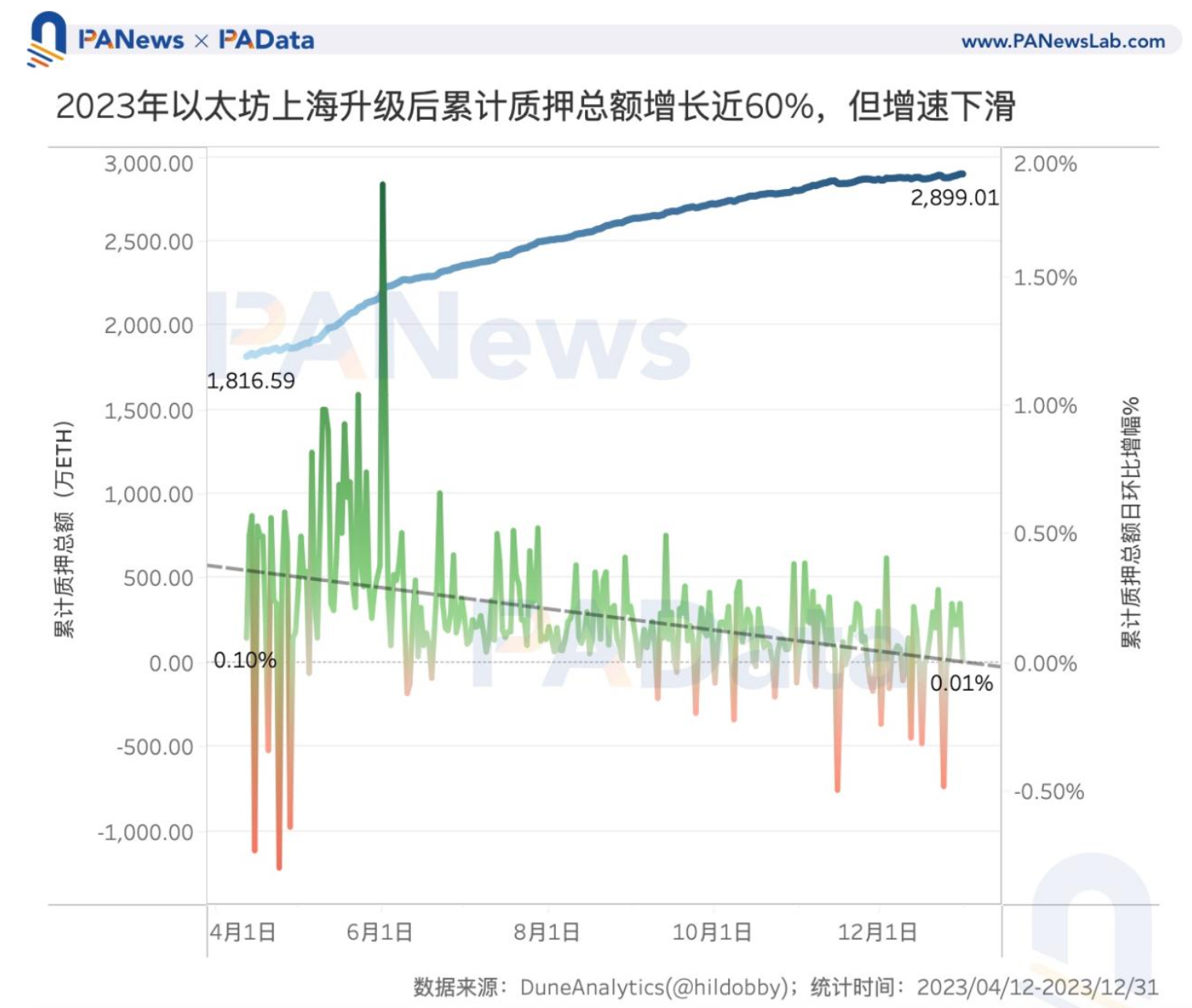

上海升级后,年内累计质押总额从1816.59万ETH增长至了2899.01万ETH,增量为1082.42万ETH,涨幅约为60%。

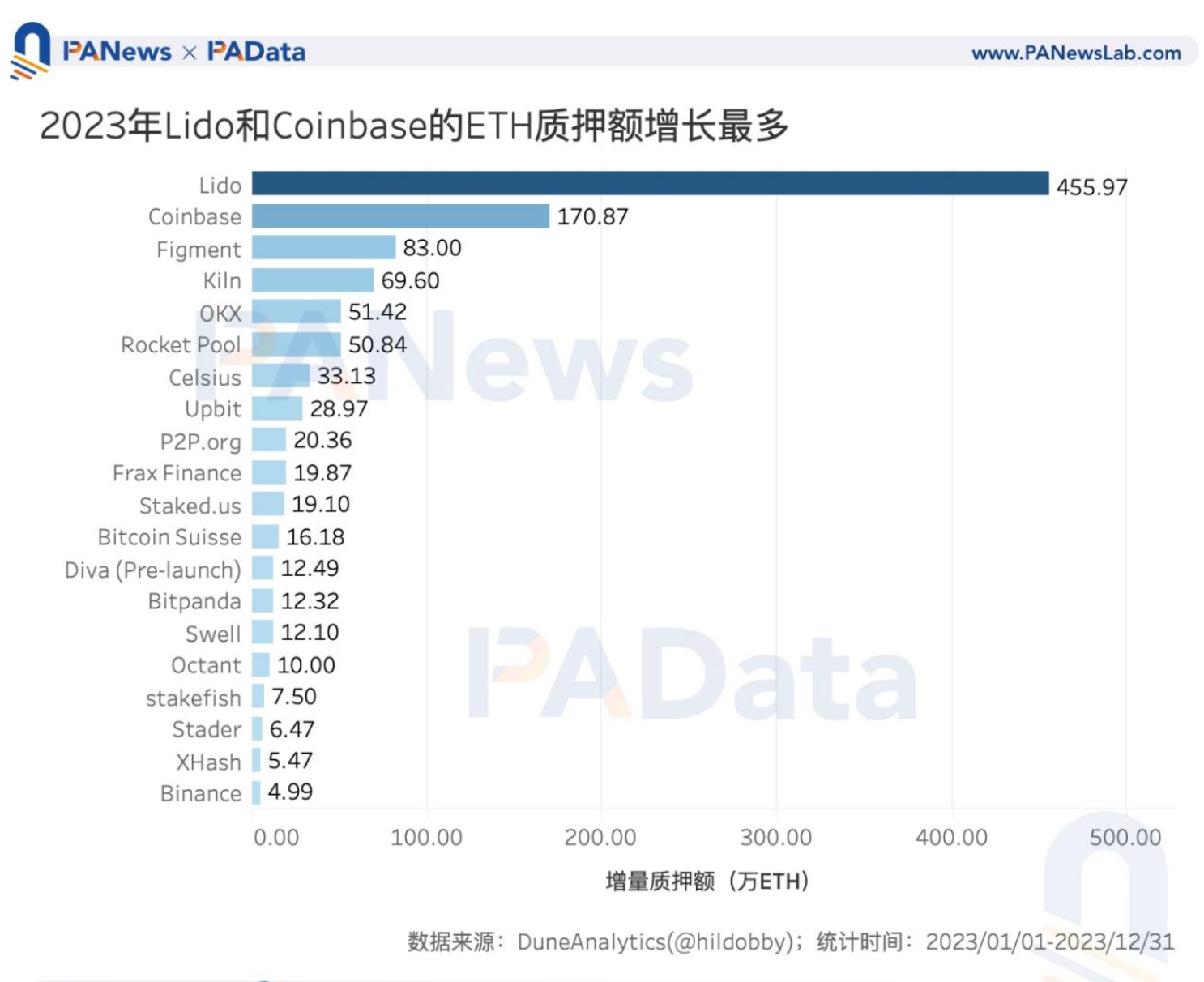

从质押主体来看,Lido和Coinbase是2023年质押总额增长最多的两大主体,分别增长了455.97万ETH和170.87万,而其他主体的增量均不过百万ETH。其中,Figment、Kiln、OKX和Rocket Pool的质押总额增长超50万ETH,增长较多。

不过,从全年数据来看,以太坊质押总额的增速在快速下降。5月,累计质押总额的平均日环比增速达到峰值,为0.48%,但此后,该值逐月下降,到12月,已经降至0.03%,下降趋势十分明显。这意味着,人们已经不再像过去那样热衷于质押存款了。

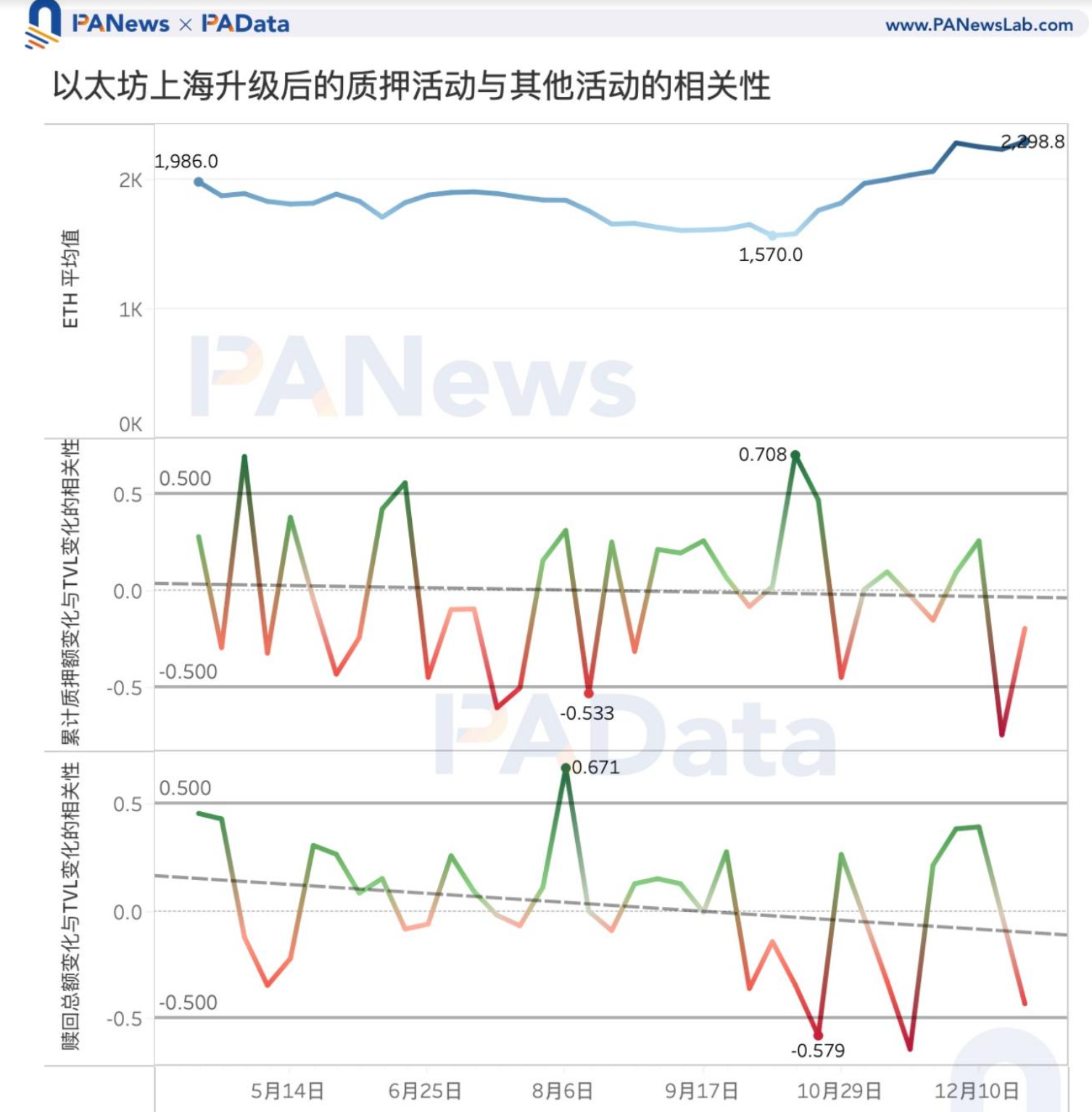

根据DuneAnalytics的数据,尽管,以太坊的质押利率已经从年初的4.18%降至年末的3.09%,但这仍然不失为一种稳定的理财收入。一直以来,有一种声音认为,以太坊的高质押利率可能会吸引更多存款,从而挤压其他链上活动,影响以太坊生态的长远发展。那么从数据表现看,这种假设成立吗?

PAData统计了上海升级后累计质押总额的日环比变化与TVL的日环比变化的相关性,还统计了赎回总额的日环比变化与TVL的日环比变化的相关性。这里,TVL使用ETH计价方式,并且根据DefiLlama的定义,TVL不包括流动性质押协议的锁仓额。

如果累计质押总额的日环比变化与TVL的日环比变化之间呈负相关(≤-0.5),或赎回总额的日环比变化与TVL的日环比变化之间呈现正相关(≥0.5),也即,当更高的质押总额日环比增幅与更低的TVL日环比增幅同时出现,或更高的赎回总额日环比增幅与更高的TVL日环比增幅同时出现时,可以认为以太坊质押活动存在“虹吸效应”,反之亦然。

相关性分析结果显示,总体上,不能证明以太坊质押活动存在“虹吸效应”。

但是,将时间周期缩短至每周,那么部分时间段内,以太坊质押活动可能存在“虹吸效应”。比如,8月中上旬(8月6日至8月19日左右),赎回总额的日环比变化与TVL的日环比变化之间的相关系数为0.671,累计质押总额的日环比变化与TVL的日环比变化之间的相关系数为-0.533,当时ETH的周均价从1844美元跌到了1659美元。这表明,当价格明确下探时,更多资金从DeFi流向了质押存款,以太坊质押活动可能发生“虹吸”作用。

另一个典型时间段发生在10月中下旬(10月15日至10月28日左右),累计质押总额的日环比变化与TVL的日环比变化之间的相关系数为0.708,赎回总额的日环比变化与TVL的日环比变化之间的相关系数为-0.579,当时ETH的周均价从1583美元上升至1765美元。这表明,当价格明确上行时,资金同时从质押活动和DeFi活动中流出,不存在反向“虹吸”。

上海升级的重要前序变革之一是EIP1559的实行,这使得以太坊有可能实现通缩。2023年,以太坊累计燃烧的手续费总额约为109.35万ETH。其中,5月燃烧了20.46万ETH,是全年燃烧量最多的一个月;10月燃烧了4.13万ETH,是全年燃烧量最少的一个月。年末,燃烧量再次回升至10万ETH以上。

在这样的情况下,2023年ETH的供应量(supply)从1.2053亿ETH下降至1.2018亿ETH,减少了约34.18万ETH,降幅约为0.28%。也即,2023年ETH总体上实现小幅通缩。

从日环比变化来看,2023年的供应量平均每日减少939 ETH。就趋势而言,供应量日环比变化的幅度在减小。也即可以理解为,通缩的趋势十分微弱,不显著。

02、12条L2全年TVL平均增长超333%,zkSync Era总收益2226万美元

2023年是L2领域快速发展的一年,不仅OP Stack“跑马圈地”占据了大半市场,而且出现了模块化发展、并行EVM、去中心化排序器、第三方DA解决方案等多种新技术趋势。蓝图似乎呼之欲出了,那么L2的实际发展情况究竟是怎样的?

关于【数说以太坊2023:质押额+60%、全年供应量-0.28%、12条L2的TVL平均+333%】的延伸阅读

Web3 世界的「云安全验证」—— 盘点 EigenLayer 生态知名的 AVS 项目

EigenLayer是一个在以太坊上创建的技术协议,引入了再质押功能。截至2024年6月5日,已有超过530.9万个ETH在EigenLayer上进行再质押。通过EigenLayer,用户可以再次获得资产奖励,开发人员可以利用已质押的ETH启动新的主动验证服务。该文档介绍了多个基于以太坊的互操作性协议,包括连接Layer2的共享排序工具、安全协调层、互操作层和去中心化的证明者网络。这些协议都使用EigenDA作为数据存储层,并提供技术文档供参考。其中,Restaked Rollup是EigenLayer的新型主动验证服务项目,Caldera和Celo也使用EigenDA作为数据存储层,提供技术框架和模块化功能。此外,还介绍了使用EigenDA的Layer2网络,如Cyber、LayerN和Mantle。EigenDA是一个模块化的Layer2网络,专注于成为web3应用程序的社交层。Polymer Labs开发的协议结合了Optimism堆栈的结算功能和Cosmos SDK的互操作性功能,使用EigenDA作为数据存储层。Versatus是世界上第一个Stateless Rollup,助力去中心化应用的开发。

火星财经加密周报 | 6月7日

本周欧盟选举开始,加密行业监管政策可能受影响。Tether CEO担心欧盟MiCA稳定币要求会对市场产生负面影响。RoaringKitty可能清算其GME股票头寸,Solana币价增长受益于Meme币交易活动。特朗普竞选团队收到近3亿美元捐款,西班牙90%的World ID持有者支持Worldcoin回归。加密专家密切关注欧盟选举对MiCA、DeFi、NFT等领域的影响。比特币可能因CPI创新高和降息预期上涨,ETH表现落后。Blast提醒DApp在6月25日前分配所有Gold和Points给用户。Bitget Launchpad项目BWB投入总人数增长,IO.NET初始总供应量为5亿枚。五月加密市场大多数指标下跌,但以太坊质押收入上涨,NFT市场交易额下降。加密货币可以解决人类挑战,DeFi夏季最新更新包括Ethena、Etherfi、Karak等项目。Notcoin交易量增加,L2争斗白热化,市场流动性改善,Meme板块吸引资金流入,NFT市场情绪低迷。Shardeum、Merlin和0G Labs与多家合作伙伴合作推进去中心化项目发展。

从L2BEAT统计的34条L2的基本情况来看,各有11条采用了Optimistic Rollup和ZK Rollup,两者数量相当,另有8条采用了Validium,4条采用了Optimium。不同技术架构的主要区别在于选择组合了不同的数据可用性(DA)和证明系统(proof system)。

这些L2绝大部分都是通用型的,只有少数是专用于Exchange或NFT的,如dYdX v3和Immutable X。

在这些L2中,大部分都处于技术的早期阶段。共有17条L2处于STAGE 0,包括热门的OP Mainnet、Base、zkSync Era、Starknet等。只有3条L2达到了STAGE 1,包括Arbitrum One、dYdX v3和zkSync Lite。

从技术上看,STAGE 1与STAGE 0阶段的主要区别在于,STAGE 1实现了向L1提交状态,并部分实现了证明系统,包括用户可以基于一定的审查程序退出、可以在出现比Security Council更集中的参与者进行不必要升级后7天内退出等。

另外还有2条L2达到了更高的STAGE 2,其与STAGE 1的技术区别主要在于,STAGE 2进一步完善了证明系统,包括欺诈证明提交只对白名单参与者开放、与链上可证明的漏洞无关的升级提供少于30天的退出时间、Security Council的行动并不局限于链上可证明的漏洞等。

目前,L2中TVL(指以太坊托管合同中锁定的总价值,可能包括外部桥接和本地创建的资产)最高的是Arbitrum One,达到了93.70亿美元,其次是OP Mainnet,达到了60.50亿美元。除这两者之外,其他L2的TVL都不超过7亿美元。L2的市场份额基本由Arbitrum One和OP Mainnet分享。

不过,2023年,L2市场在双雄之外仍然出现了很多“新面孔”。在12条TVL最高的L2中,2023年才发布主网的就有6条,比例高达一半。这些新L2乘势而上,在年内实现了较高的TVL增幅,比如Manta Pacific的TVL增长超5387%,Starknet和Polygon zk EVM的TVL增长都增长超2000%。

其他TVL增幅较高的还有Metis Andromeda和Linea,分别超过了688%和488%。另外,Arbitrum One、OP Mainnet、Immutable X等较早上线的L2也实现了超过200%的TVL增幅。

受制于数据可得性,接下来对链上数据的分析只局限于部分TVL较高的L2。

从交易次数来看,2023年全年累计交易次数最多的是Arbitrum One,超过了2.75亿次。其次是zkSync Era,超过了2.18亿次。OP Mainnet也超过了1.36亿次,其他统计范围内的L2的累计交易次数都不足1亿次,有的甚至不足1千万次。

值得关注的是,受到铭文热潮的影响,Arbitrum One和zkSync Era在年末的TPS一度超过了以太坊,经受住了高频交互的考验。

从用户规模的角度来看,统计范围内的L2都在2023年实现了非常显著的增长。独立地址年增幅最高的是Base,增长超7166%,其次是OP Mainnet,增长超3683%。日活跃地址数年增幅最高的是Mantle,增长超886%,其次是Metis Andromeda,增长超455%。总的来说,这意味着不仅更多人开始使用L2,并且使用的频率也更高了。

尽管L2的发展一片光明,不过就目前而言,其资金规模和用户规模仍然比较有限,这映射到营收上则表现为L2的收益并不高。对4条主要的Rollup类L2的收益进行统计后发现,zkSync Era的年收益最高,达到了2226万美元,其次是Arbitrum,达到了1653万美元。而Base和Optimism都不到600万美元。

而且,L2的收入还不与其交易次数同步,因为交易次数的增加通常也意味着在DA方面的成本提高,比如zkSync Era的高收益主要来自2季度,而不是铭文热的4季度。如何平衡手续费收入和DA成本也许会成为L2未来发展需要解决的一个重要问题。

如果将L2的快速发展映射到币价表现上,那么其间还存在着一些分化和错位。在高TVL的L2中,已经发行代币的仍然不多。其中,2023年币价涨幅最高的是IMX,上涨超454%,其次是METIS和OP,都上涨超300%。不过,尽管ARB的其他数据表现亮眼,ARB的价格却表现平平,全年仅上涨了14.81%,还低于MNT和MATIC。

2024年可能有更多L2项目将发行代币,如何平衡手续费收入和DA成本,如何为代币提供价值支撑依然会成为L2未来发展需要解决的重要问题。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Carol,如有侵权请联系删除。转载或引用请注明文章出处!

标签:以太坊