IOSG:EigenLayer 重塑收益——再质押的模式与收益

EigenLayer提供了一种新的网络安全理解方式,即“再质押”,可以保护多个网络的安全,而不需要启动资金。它提供32,767种可能的策略,可以提供更高的收益率,可达12-15%,包括Ion Protocol,Renzo,Rio,Puffer Finance,Inception LRT和Swell等。它还确保了最低风险的正向反馈循环,以确保流动性的最大化,未来,只有专注于开发这个市场的协议才有望跑出来。

原文作者:Siddharth Rao

原文来源:IOSG Ventures

“再质押” 部分

EigenLayer 简介

大约在一年前,EigenLayer 开启了一段旨在帮助新范式的网络安全理解的新征程,“再质押”的概念应运而生。总而言之,ETH 验证器现在可以保护多个网络的安全,包括 DA 层等基础层、计算网络等,以及共享定序器等中间件。从本质上讲,任何网络都需要某种形式的共识,而不需要启动资金来保证安全。这些网络在 EigenLayer 上被称为主动验证服务(Actively Validated Services: AVS)。

如果没有 EigenLayer,任何想要成为某个系统(例如 DA)的运营商都需要投资相关硬件,以及初始质押。这使得需要验证器集合的项目不得不以非常高(有时不合理)的估值发行代币,以获取高通货膨胀的奖励。这可能导致大规模的投机性抛售,对验证器运营商非常不利。

诚然,存在单一运营商的杠杆减仓风险,但总会有表现好的验证器想要借此获得一些额外的收益。

EigenLayer允许通过创建 EigenPods 或使用类似 stETH、rETH 和 cbETH 等流动质押代币(LSTs)来进行以太坊的本地再质押,从而保障 AVS 网络的安全。拥有 LST 的任何人实际上都是以太坊的安全性和去中心化的贡献者,并从以太坊网络中获得奖励。流动质押代币 (LSTs) 的进一步质押是为 AVS 网络提供安全性,以换取 AVS 收益。因此,LST 再质押者将有资格获得网络奖励(扣除运营商费用)。

既然质押和再质押是有益的,那为什么它是流动的?

如果你相信以太坊的流动质押,那么你也会认可流动的再质押。以太坊的流动质押实际上涉及两方:Lido 和零售参与者。零售参与者可能会说,我没有足够的ETH、硬件,或者甚至没有时间去运营一个验证器,但想让我的ETH收益更高。质押公司则会说,我可以帮你;我收取部分回报作为运营费用,并以完全透明的方式进行。

这消除了公众的五个开销:硬件成本、硬件维护、时间、精力、思维空间。

对于 EigenLayer 来说,除了上述相关的开销之外,还有额外的委托开销。在以太坊中,由运营商运行的每个节点都是“可替代的”,即网络将每个节点视为相同,无论是在 bare-metal 基础设施、云端还是其他地方运行。

对于 EigenLayer,有一个网络用于保障其他网络,网络中的每个运营商都可以选择希望验证哪些其它网络。这基本上意味着不存在相同的两个运营商。因此,经验丰富的团队或协会明智地选择具有良好策略的运营商,以便解决零售参与者的后顾之忧~

“流动” 部分

全年都有机会获得比以太坊上的任何质押协议都高的ETH收益。

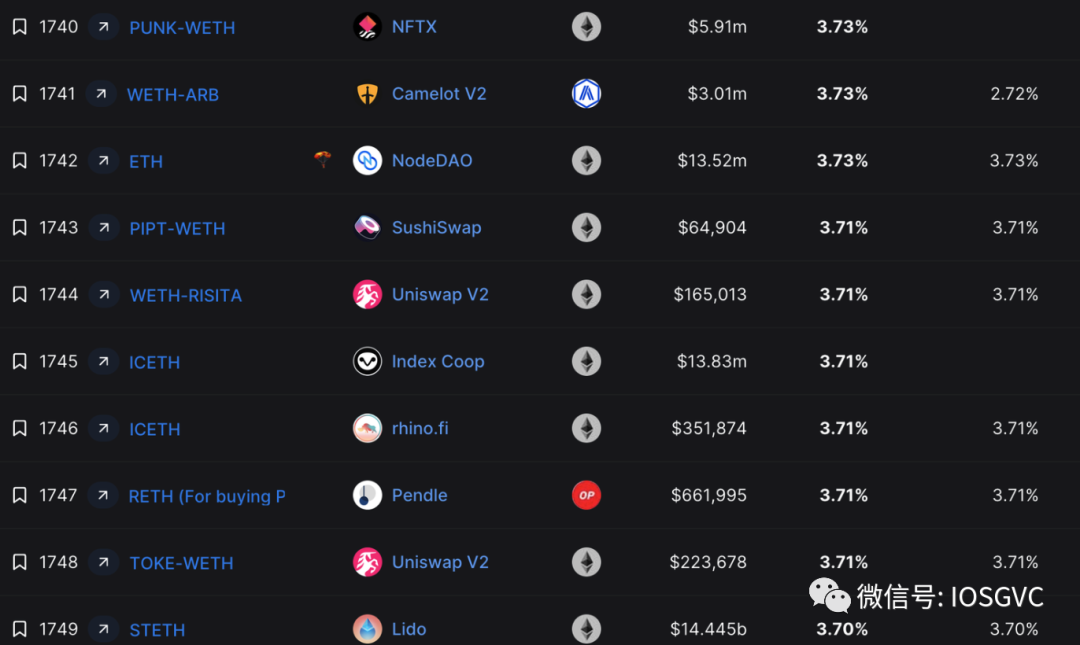

如果只关注收益,大约有 1748 种方式让你的ETH获得更高的收益。

真正的价值在于几乎“无风险”收益率,指风险最小的赚取ETH方式。对于流动代币,风险越小,该 LST 被列入其他协议的可能性越大,组合性越强,对 LST 的需求越大。所有这一切都是从信任开始的,即最低的风险。

对于 LST 来说,风险评估不是那么困难。你有基于运营商的风险(运营商关闭验证器,运营商质量,硬件质量等)以及基于网络的风险(智能合约风险)。所有风险的共识机制相同,对所有运营商的最低硬件要求也相同。

在再质押中,有更多因素需要考虑,主要包括硬件要求(是否需要扩展)、AVS 的安全审计、新型共识机制的实战测试、AVS 本身的经济模型以及AVS所获得的支持者(投资者、合作伙伴等)的类型等较小的因素,如 AVS 所获得的支持者类型(投资者、合作伙伴等)。仅仅在 EigenLayer 上运行的 15 个 AVS ,就有 32,767 种可能策略。我们不能指望散户投资者做出有教育意义的决定。

零售参与者不会这样做,如果他们简单地模仿任何运营商策略并被减仓,将导致信任丧失,从而影响网络的流动性。如果运营商推出自己的 LST,将导致在初期出现过多的碎片化或过多的质押集中。即使多个运营商使用相同的策略,但有不同的 Liquid“重新质押”代币(LRTs),也会导致不必要的碎片化。一个具有统一策略和运营商去中心化的共同 LRT 对 EigenLayer 的成功至关重要。

这确保了“最低风险”的正向反馈循环,可以看作是:

最佳风险管理 → 更多流动性 → 最多被列入白名单 → 最多使用 → 最多流动性 → 最受欢迎 → 最低风险

关于【IOSG:EigenLayer 重塑收益——再质押的模式与收益】的延伸阅读

以太坊基金会应该解散吗?

本文指出以太坊基金会和可信中立的冲突,以及基金会员工在决策中的影响力。作者呼吁解散基金会或制定宪法来保持可信中立,避免权力积累。研究人员披露获得代币激励,但违背了以太坊的核心价值观。作者认为解散基金会是保持以太坊灵魂和可信中立的唯一途径。

多打一份工多赚一份钱,以太坊研究员正「restake」他们自己

以太坊基金会的顾问角色引发社区争议,因为他们接受了Eigen Foundation的职位并获得大量EIGEN代币激励。这引发了对基金会中立性的担忧,也暴露了其信息披露不足。然而,这也提醒我们应重视社会共识层面的去中心化,以太坊选择模块化架构让不同团队共同实现更美好的未来。

之所以是最低风险,是因为从 100,000 个验证器中被减仓的 1 ETH 比从 1 个验证器中丢失的 1 ETH 风险要小得多。这就是为什么人们仍然选择与 Lido 进行质押。Lido 最近经历了一次减仓事件,其中有 20 多个验证器每个减仓约 1.1 ETH(总计约 20 ETH)。虽然他们的基础设施合作伙伴已经承担了损失,但相对于 Lido 的 8.83 百万质押的 ETH 来说,这是非常微不足道的。这表明了拥有可信赖的合作伙伴的重要性。

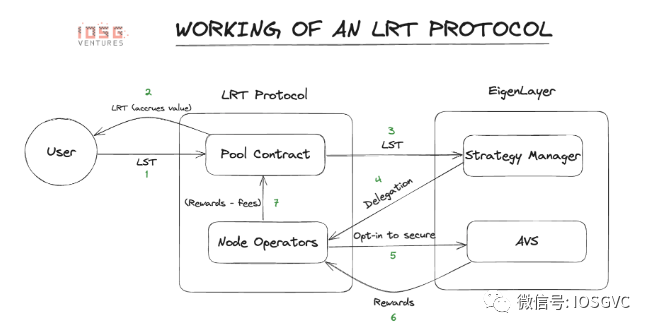

流动再质押是如何工作的?

用户将他们的 LSTs/ETH 发送到流动再质押平台的资金池合同中。再质押者将获得等值的 LRT(流动性重质押代币)。然后,该合同将这些 tokens分配给 EigenLayer 协议中的策略管理合同。策略管理合同将这些 Tokens 委托给节点运营商,并确保节点运营商坚守策略。LRT 的治理可以选择特定的策略。运营商验证底层 AVS,保留一部分奖励。其余的然后转给 LRT 协议,该协议会抽取一部分,最终将其余分配给再质押者。这明显比 LST (流动性质押代币)更具提取性,但工作量和维护要消耗更多资源。

用户将他们的 LSTs/ETH 发送到流动再质押平台的资金池合同中。再质押者将获得等值的 LRT(流动性重质押代币)。然后,该合同将这些 tokens分配给 EigenLayer 协议中的策略管理合同。策略管理合同将这些 Tokens 委托给节点运营商,并确保节点运营商坚守策略。LRT 的治理可以选择特定的策略。运营商验证底层 AVS,保留一部分奖励。其余的然后转给 LRT 协议,该协议会抽取一部分,最终将其余分配给再质押者。这明显比 LST (流动性质押代币)更具提取性,但工作量和维护要消耗更多资源。

收益率有多吸引人?

我们不知道 AVS(主动验证服务)激励将如何分配,也不清楚每种共识机制将如何运作。但基于一些基础的书面的数学计算,下面是对计算 EigenLayer 收益率有参考价值的几种可能情景。

在考虑 FDV(完全稀释估值)的情况下,参考项目的最后的已知 FDV 数据,那些项目代币可能会以更高的估值启动,使得收益率显著更具吸引力。保守估计,我们假设 EigenLayer 生态系统页面上宣布的所有合作伙伴的 FDV值是他们最后一轮筹资的估值。截至10月19日,Eigen Layer 的 TVL(总锁仓价值)约为 172k ETH,Lido 的基础收益率约为 3%,根据我们的计算,大约有6200万美元的排放(二者都受 TGE 价格和排放影响,是比较保守的数字,即2.5%的代币供应和 FDV),大致相当于平均9%的 APY 增强收益,可能总计达到12%。

在更激进的情景中,Boosted 的收益 APY 可能高达15%。当然这些是基于假设的,如果讨论深入计算方式,可以在Twitter上私信我 (@Rao_Sidd)。

LRT生态系统

- Ion Protocol:一个借贷协议,可以用LSTs和LRTs借贷资产;

- Renzo:专门做流动性再质押的平台。接受所有EL LSTs(EigenLayer Liquid Staking Tokens) 和ETH,以换取他们的 LRT ezETH (Liquid Restaking Token ezETH);

- Rio:专门做流动性再质押的平台。接受所有EL LSTs和ETH,以换取平台的LRT reETH;

- Puffer Finance:基于 DVT 的 LRT 协议;

- Inception LRT:专注于确保 L2s 安全的LRT协议;

- Swell:LST协议,也在创建自己的LRT。Swell的LST也被列入EigenLayer再质押的 JokerAce 竞赛的候选名单;

- Stader Labs:Stader Labs也有自己的LST ETHx,并且也在创建自己的LRT;

- Genesis LRT:提供定制的LRT,允许每个客户根据他们所需的风险配置创建自己的LRT,主要面向进入这个领域的大客户和机构;

- Astrid Finance:使用 rebase 模型,用户根据在资金池中质押的内容和用户的余额获得rstETH、rrETH或rcbETH,随着奖励的累积,用户的余额会自动调整;

- KelpDAO:与Renzo和Rio的模型类似;

- Ether.Fi:允许用户只将ETH存入资金池,以换取平台的LRT eETH。

未来空间可能如何演变?

在这个空间中,想成为真正的赢家,要从建立最高信任开始。LRTs也将遵循与 LST 相同的正向反馈循环。风险管理是吸引再质押者、流动性提供者和合作伙伴的最重要因素。

在未来的某个时候(时间线未确定),收益可能会比ETH的收益略微更高,但这将取决于底层 AVS 的经济模型的设计和使用情况。AVS 的使用,或将成为用户在以太坊上获得的最低风险收益的选择,这是以太坊的共识奖励和 AVS 收益率的结合。

Mantle 最近从 BitDAO 的资金中质押了 40,000 ETH 给 Lido,在可预见的将来,这意味着他们将获得大量的 stETH,可能会在 Mantle 上列出,且一部分也会再质押在 EigenLayer 上(在 LST 的供应上限提高时)。例如,如果Mantle 选择使用 EigenDA 作为 DA 层,在这种情况下,他们将极大的偏向选择最低风险的策略,因为这些 AVS 在保护资金库的同时,也支持 Mantle 的整体策略和目标。

Mantle 还可以鼓励使用他们平台的 LST: mntETH,并建立与之匹配的 LRT(流动性再质押代币)。这将有助于 Mantle 有效利用其资金,同时帮助确保他们承诺的 DA 层的安全。赚取的费用可以作为 Gas 回馈给他们的用户。

由于竞争环境,幂律会发挥一定的作用(市场的竞争格局倾向于"赢家通吃"的模式),前1-2个协议最终可能会控制市场的 80-90%。我认为,只有那些完全专注于开发这个市场的协议才有望跑出来,因为这个市场需要高度集中的投入。还有可能一些大型 LST 协议可能会像 Swell 那样向供应链上游整合,但目前还没有更多迹象。

LRT 协议在市场第一天就可用也是非常关键的。零售市场最大的信任来自于 TVL(总锁仓价值)。在 EigenLayer 启动的第一天或第二天就能吸引到良好 TVL 的项目,可能会成为可预见未来的领导者。

总会有人追求高收益,尤其是高风险投资者。随着LRT协议的更广泛采用,将有更多的 DeFi 整合,许多策略将呈指数级解锁,或将创造一个积极的飞轮效应。

我们认为随着时间的推移,所有运营商都将选择使用更相似的策略,并获得最低的收益。这将主要取决于底层 AVS 及其经济模型的新旧设计。为了避免太多的 LST 大鲸鱼和流动质押协议控制 EigenLayer,协议层面存在控制。如果再质押收益越来越不具风险,流动质押协议将成为以太坊生态系统中的权力中心。这可以通过早期采用 Jon Charbonneau 概念中的“治理证明”的版本来缓解。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Siddharth Rao,如有侵权请联系删除。转载或引用请注明文章出处!