去中心化的新赌具——f(x)项目风险研究

假设现在市场是在熊末牛初的位置,这意味着以太坊这类底层资产在未来几年会有一个确定性比较大的涨幅。对于囤币党来说,他需要的只有耐心,等就完了。

项目风险研究主题图")

原文作者:darkforest

原文来源:mirror

前言

加密货币市场四年一次的轮回真的很奇妙,每次都会觉得这次不一样了,可结果都是“这次也一样!”我向来不喜欢预测市场,不喜欢买山寨币,更不喜欢加杠杆炒币,但即使是这样,我依然逃不过每轮熊市的收割,无他,只要内心还有一点点的贪婪,你即使不喜欢,但是你还是忍不住会去做,就还是会掉进类似的陷阱,正如13年的山寨币项目众筹,17年的ICO,20年的defi summer,还有在21年的两次暴跌中更是将自己的CDP的主动爆仓断臂求生。

在我看来,如何通过技术手段,将自己的贪念囚禁于defi预先设定好的规则牢笼之中,才是让自己跳出这个加密货币无限循环,并让自己的财富稳健增长的正确方式。这种通过纯数学的推导与代码的实现,就能够让一个金融类协议的功能自动化的运行下去,实在是非常美妙的东西。@aladdindao 的一系列产品都秉承着同样的思路,有兴趣的读者可以参看我之前写的文章。

CLever持续进化,从CVX,clevCVX到abcCVX@0xC_Lever 协议作为curve生态layer3中的杰出代表,近期动作不断,代币价格也相当耀眼,30天翻了将近5倍,但是协议的运作逻辑还是让很多加密货币投资者相当困惑,本文将以投资者的视角为你解读清楚 @0xC_Lever 协议对curve生…mirror.xyz

CLever持续进化,从CVX,clevCVX到abcCVX@0xC_Lever 协议作为curve生态layer3中的杰出代表,近期动作不断,代币价格也相当耀眼,30天翻了将近5倍,但是协议的运作逻辑还是让很多加密货币投资者相当困惑,本文将以投资者的视角为你解读清楚 @0xC_Lever 协议对curve生…mirror.xyz

作为@aladdindao 出品的第四个产品——f(x),他通过运用几个简单的数学等式,就为以太坊的defi生态贡献出了一种全新的产品,一种类似于金融领域的tranche的结构化产品。他将底层资产stETH拆分成一定数量的类稳定币产品fETH和高波动高收益的杠杆类产品xETH。

这两种基于以太坊的原生资产对应了市场上同时会存在的两种需求,避险需求和杠杆需求。

1.杠杆需求场景

假设现在市场是在熊末牛初的位置,这意味着以太坊这类底层资产在未来几年会有一个确定性比较大的涨幅。对于囤币党来说,他需要的只有耐心,等就完了。但对于杠杆玩家来说,我既然相信市场会有这个确定性,为什么不玩票大的,加上一点杠杆,赌一个未来呢。

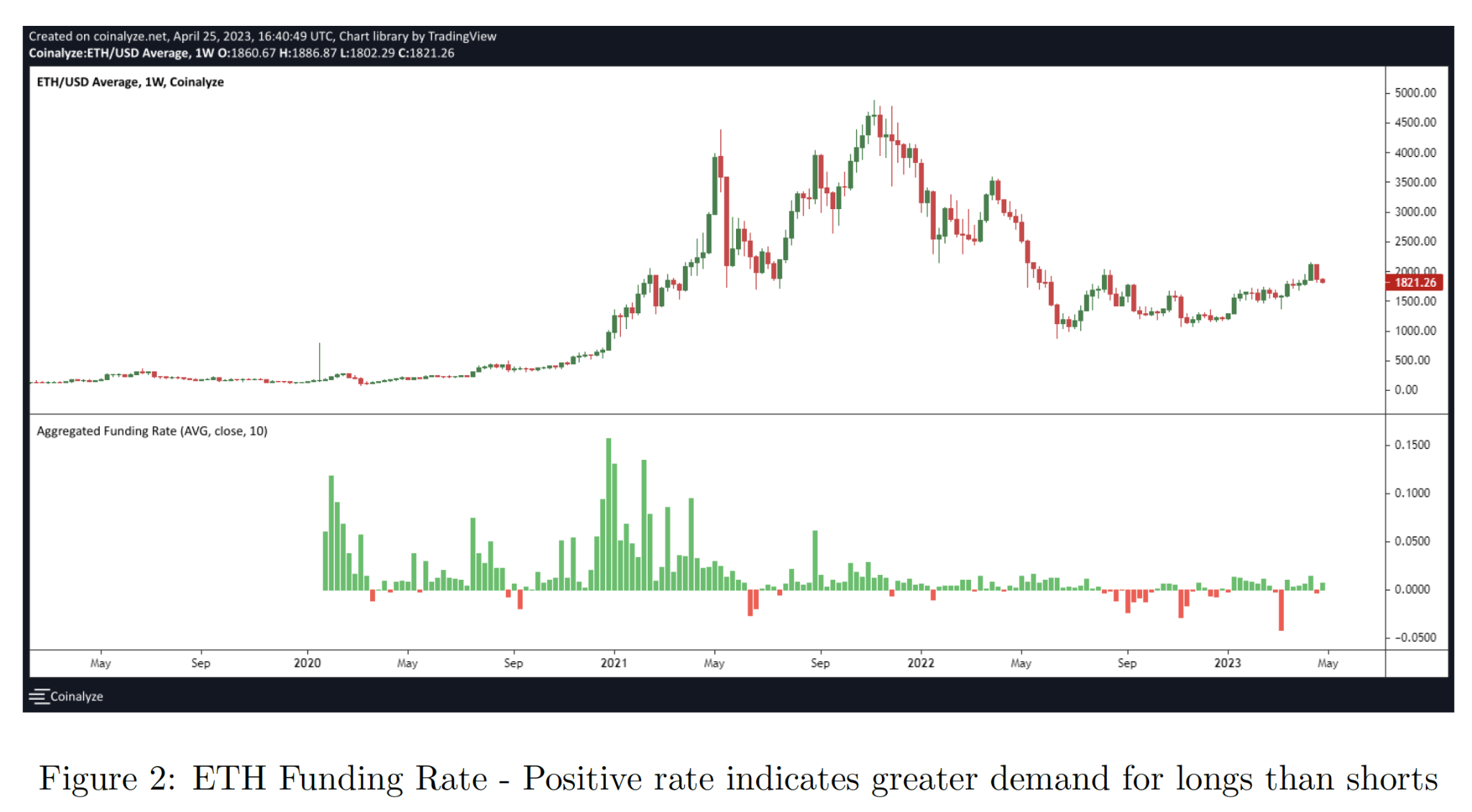

但我们都知道,大牛市进程中经常会有短时间的惨烈下跌,杠杆玩家过不去的坎就在于黎明前的黑暗你可能熬不过去,见不到第二天的太阳。而且中心化交易所的永续合约资金费率绝大部分时间都是对做多仓位收费的,你的收益能不能扛过资金费率也是个未知数。

以太坊永续合约资金费率历史分布

以太坊永续合约资金费率历史分布

但如果现在有这样一款产品,他可以让你持有杠杆的同时,又规避随时可能到来的爆仓风险,最牛逼的是资金费率为零甚至是负数,持有成本很低,那么是不是很多囤币党也想过来加上那么一点杠杆,扩大自己的收益呢?

2. 避险需求场景

另一方面,如果现在恰逢大牛市中,币价一路高歌猛进,这时候你有着明显的避险需求,但你又不甘心换成稳定币,完全丧失未来可能的增长。再说了,各种稳定币哪个还没有FUD的时候呢,这时你需要的正是fETH这样一款基于以太坊的且没有RWA("Real World Assets",即现实世界资产)外部风险的原生资产来降低你资产的整体波动性。

USDC灾难时刻,稳定币表现大观在3.12三周年纪念日,加密货币圈并没有给我们一个平静的日子来舔舐三年前的那次伤痛。正所谓幸福的家庭都很相似,不幸的家庭各有各的不幸。这个说法也可以用在币圈,牛市很都相似,而引起崩盘的风险事件却各有各的不同。每逢这种特别的时刻,我总会关注稳定币市场,看看他…mirror.xyz

USDC灾难时刻,稳定币表现大观在3.12三周年纪念日,加密货币圈并没有给我们一个平静的日子来舔舐三年前的那次伤痛。正所谓幸福的家庭都很相似,不幸的家庭各有各的不幸。这个说法也可以用在币圈,牛市很都相似,而引起崩盘的风险事件却各有各的不同。每逢这种特别的时刻,我总会关注稳定币市场,看看他…mirror.xyz

假设以太坊的价格在你铸造fETH之后暴跌了90%(想想就很恐怖),但你持有的fETH才让你仅仅损失9%,一轮超级大熊市就这么躲过了,这个操作可以被称作“不放弃最后一个铜板”下的完美逃顶策略了。

想到这里我有点动心了,毕竟对于加密货币来说,原生资产的安全性等级相比各种挖矿LP包装过的资产要高得多。但对于经历过无数挫败的我来说,没有什么协议是只有好处,没有代价的,我需要对这个协议风险有一个完整的认知,才能做出真金白银的决策。

f(x)协议灵魂三问

f(x)这个协议是如何实现资产的波动率分级的,这个系统在极端市场环境下的稳定性表现会如何,以及系统发生崩溃的边界在哪里?

1.波动性分级原理

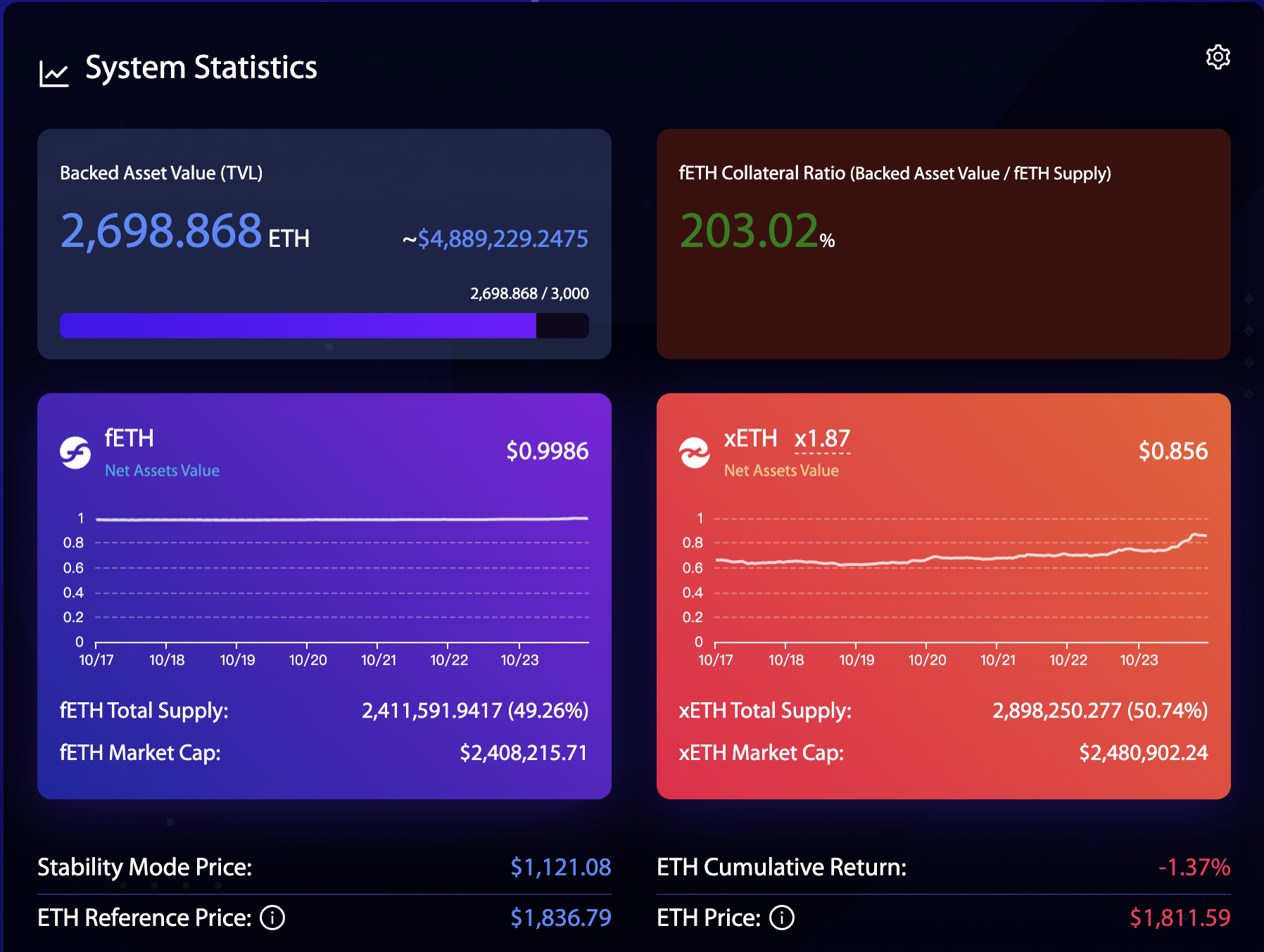

了解f(x)这个协议,看懂下面这个看板很重要。底层资产ETH通过lido质押变为stETH,再拆分成一定数量的类稳定币资产fETH和杠杆类资产xETH,fETH只有底层资产10%的波动性,而xETH则承担了剩下所有的波动性。

协议的全部精华就在于下面这个简单的公式,即

协议的全部精华就在于下面这个简单的公式,即

我们看到协议的底层资产是2698.868ETH,TVL为$4,889,229,这个TVL是等于分解出来的两种资产的NAV(资产净值)之和的,即fETH market cap + xETH market cap。fETH的价格波动钉死在以太坊价格波动的10%,即fETH的价格pf是确定的,nf和nx数量是不变的,那么就可以计算出px的价格是多少。

我们看到协议的底层资产是2698.868ETH,TVL为$4,889,229,这个TVL是等于分解出来的两种资产的NAV(资产净值)之和的,即fETH market cap + xETH market cap。fETH的价格波动钉死在以太坊价格波动的10%,即fETH的价格pf是确定的,nf和nx数量是不变的,那么就可以计算出px的价格是多少。

让我们举个例子更清晰的说明:

初始用户将1枚价值$2000的以太坊别分铸造了1000枚fETH和1000枚xETH,下一天,以太坊下跌了10%,价格变到了$1800,fETH波动率按协议设定,只能下跌1%,即fETH价格变到$0.99,根据公式1,我们可以算出xETH的价格变为了$0.81,xETH的波动率有多少呢,(1-0.81)*100%=19%,对应杠杆率就是1.9倍。

1800*1=0.99*1000+0.81*1000

1800*1=0.99*1000+0.81*1000

从看板中对应不同资产的波动曲线我们也可以看出,fETH的波动是非常小的,xETH的波动性则大于ETH本身的波动,这里项目可以将UI做的更直观一些。

2. 系统稳定性如何保证

f(x)稳定性第一定律:类稳定币fETH价格的波动率始终精准稳定在ETH 10%的波动率上。

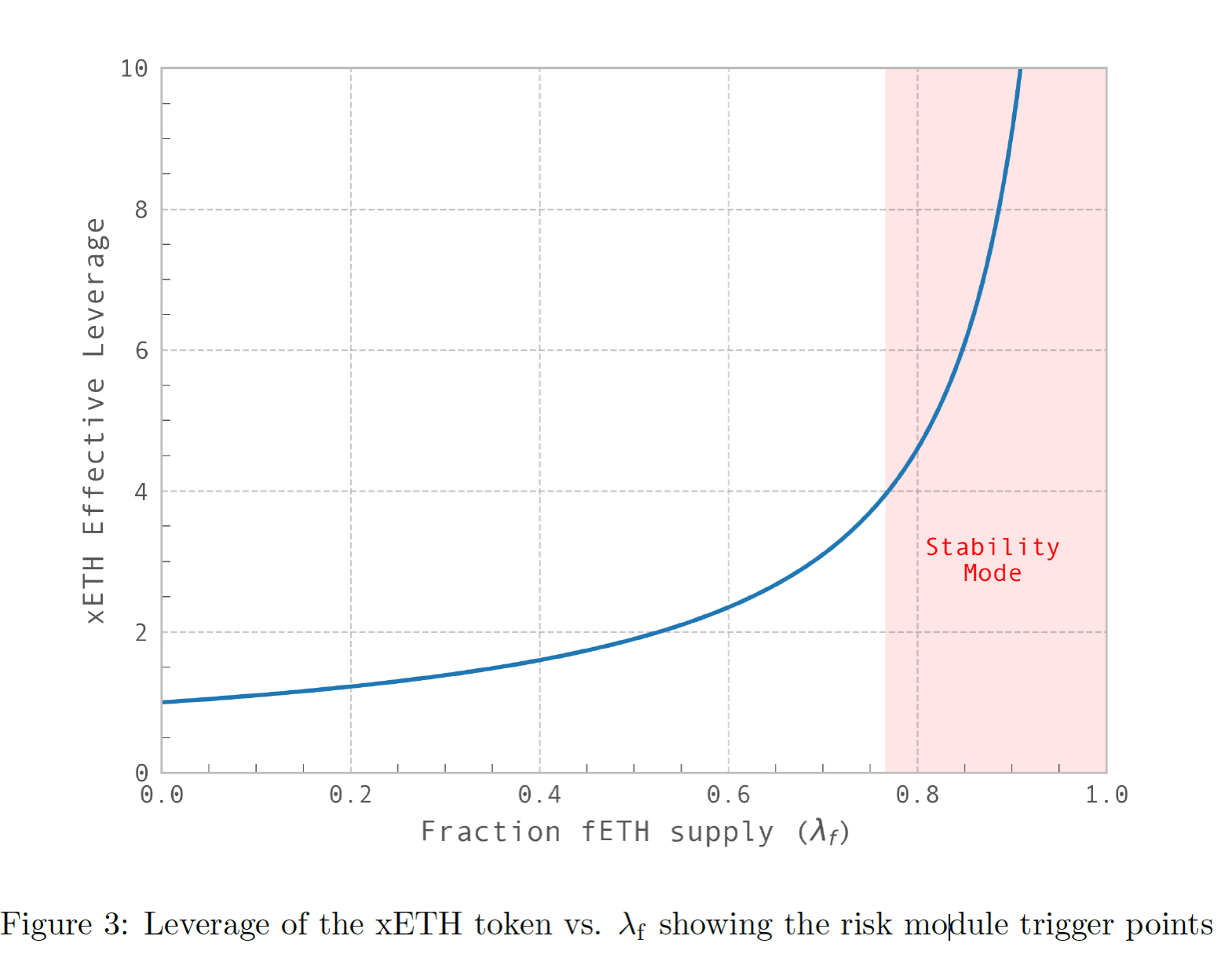

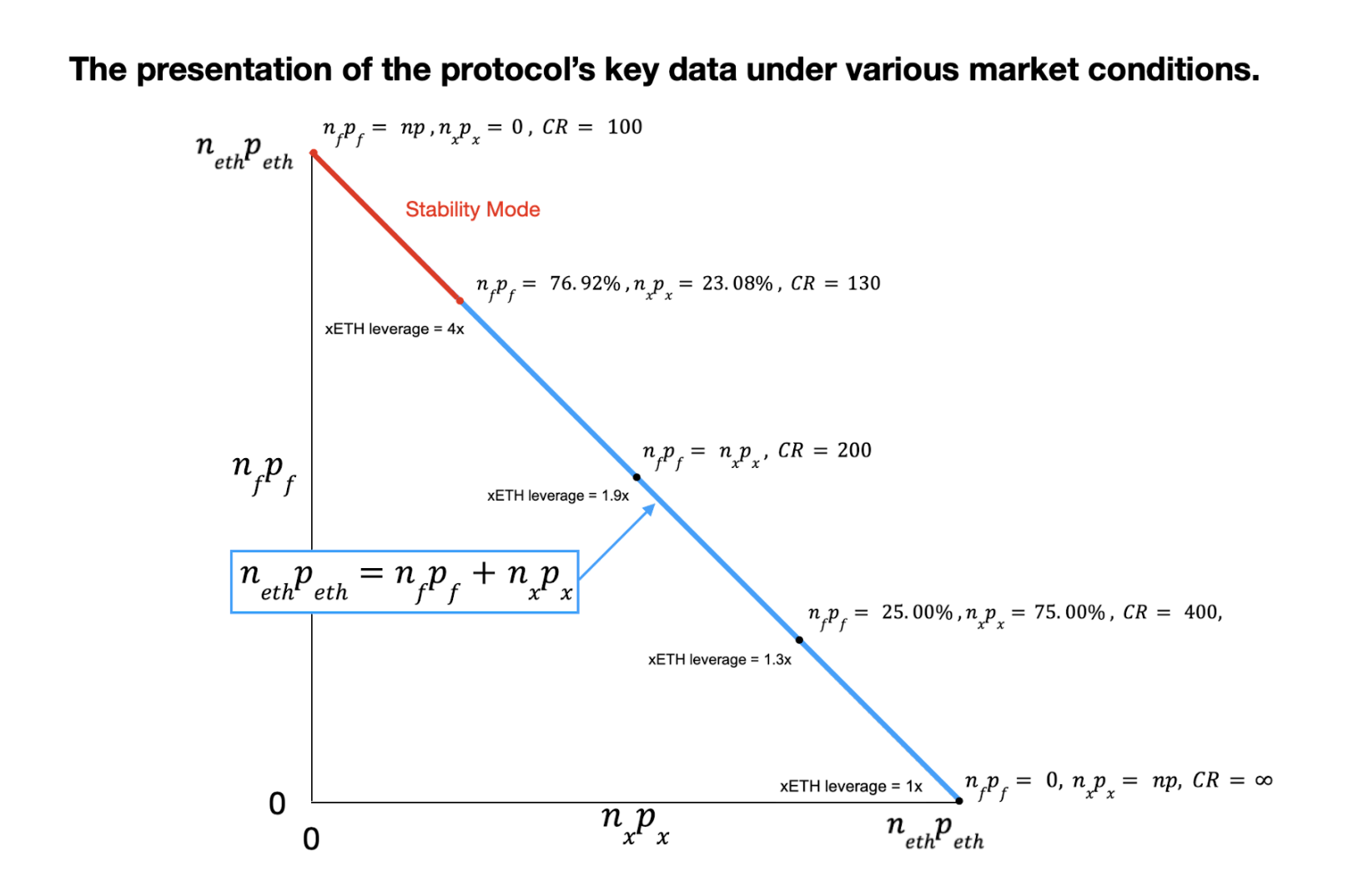

第一推论:要想满足第一定律,必须要有足够多的杠杆币xETH去承接底层资产波动性在类稳定币fETH之外的溢出。如果xETH量相对较少,则扩大xETH杠杆倍数承接波动率(见下图右侧红色部分),如果xETH量很大,则杠杆降低(见下图左侧),低倍杠杆就可以稀释波动性。

这样简单的两条就形成了f(x)协议的基础条件。但这条曲线并不是一个会自发回归稳定的金融系统。 曲线两侧的极端情况我们需要重点关注。

这样简单的两条就形成了f(x)协议的基础条件。但这条曲线并不是一个会自发回归稳定的金融系统。 曲线两侧的极端情况我们需要重点关注。

(1)曲线左端:杠杆币xETH相对类稳定币fETH过多,这种情况想必会在牛市中更为常见,更多的人愿意去购买杠杆产品而不是拿着稳定币,极端情况就是杠杆币xETH的杠杆率大幅下跌到接近与1,也就是跟拿着原生资产以太坊没啥区别,不过即使这样对整个协议也没有什么伤害,系统是会自动向曲线中部回归的。

在这里,f(x)白皮书中也提到,尽管fETH的需求决定fETH的供应量,但为了满足任何时刻的需求,可以以最低的费用铸造的fETH数量通常要高得多,而这个数量仅受xETH供应量的限制。

这里协议可以有一种进行类似frax协议的AMO(算法市场操作)的操作空间。比如xETH增长太多,造成杠杆率过低,对市场的吸引力下降,这时f(x)协议可以自己主动去增发fETH,保持杠杆率维持在比如说1.5倍以上的水平,同时可以应对未来xETH的需求下降,再去销毁这部分增发的fETH,尽量减少杠杆率的飙升。

关于【去中心化的新赌具——f(x)项目风险研究】的延伸阅读

(2)曲线右侧:杠杆币xETH相对稳定币fETH过少,这种情况对于系统是比较危险需要防范的情形,因为通常这会发生在市场行情极度悲观的时候,币价持续下跌,大家都在求稳,很少有人愿意冒险去加杠杆做多,此时曲线中可以看到xETH的杠杆率有一个陡峭的飙升,由此会形成一种致命的负向死亡螺旋,更少的人愿意加杠杆做多——杠杆倍数更高——更不愿意加杠杆……

面对这个局面,自由市场是无法自发解决这个问题的,好在f(x)协议通过一些方法来来避免发生这样的悲剧。

3. f(x)协议风险边界

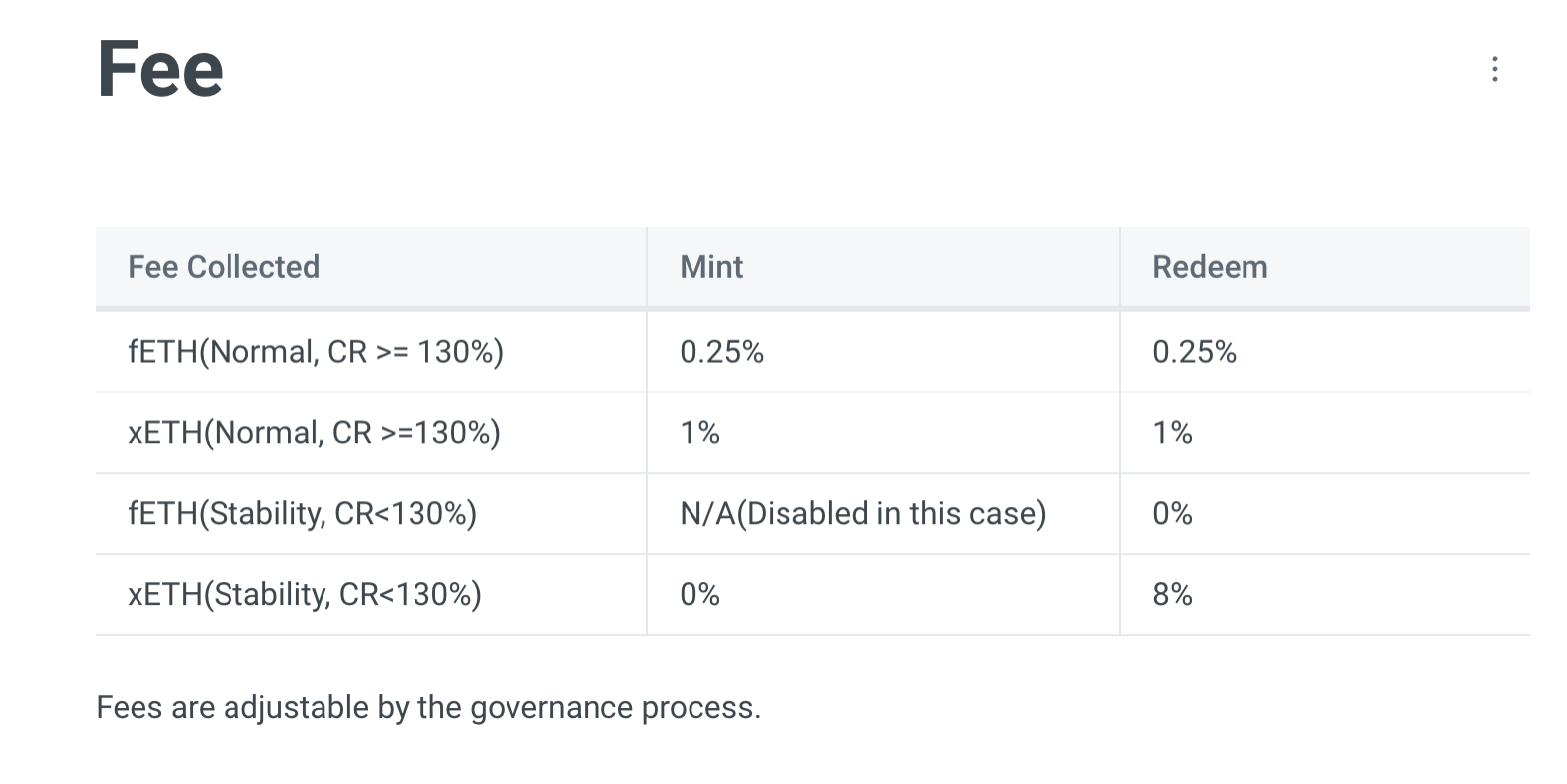

f(x)协议引入了CDP借贷协议中的一个概念——CR(Collateral Ratio)保证金比率,在协议方看来,用户抵押在协议中的底层资产是抵押品Collateral,铸造的稳定币fETH是借出的资产,协议必须确保借出的稳定币价值不能超过抵押品的价值,也就是CR>100%,否则就会产生坏账,资不抵债了。这里没有算xETH的价值是因为在极端情况下xETH是有可能归零的,但就是如此,协议也要保证正常运转,避免发生坏账。

f(x)协议使用了2017年1月1日以来每日以太坊价格的变化数据进行了测算,在风险发生概率不大于0.1%的情况下,这等同于以太坊一天之内下跌25%的一个情况,在这种级别的灾害下,130%的CR是完全可以抵御的,所以协议将130%的CR设定为了一个安全阈值,低于这个阈值,自动启动stability mode——稳定模式。此时对应的稳定币fETH的价值超过0.78倍的底层资产价值,xETH的杠杆率来到了正好四倍。在稳定模式下,协议采取的措施有:

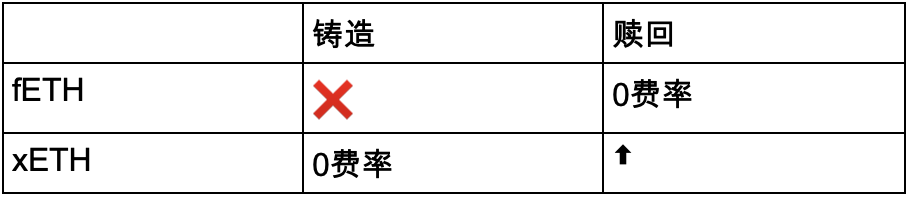

(1)控制协议出入口

f(x)协议控制fETH 和 xETH的铸造和赎回费用,甚至停止fETH的铸造,目的就是增加xETH相对与fETH的价值,提高协议吸纳底层资产波动性的能力。

(2)内部资产再平衡——Rebalancing Pool

(2)内部资产再平衡——Rebalancing Pool

与Liquity项目的stability pool相似,协议鼓励fETH持有者将手中的币放在协议自己的池子中赚取一定的质押收益,而协议有权动用这部分资产在CR低于安全阈值时将fETH 赎回为储备资产,即stETH。

有避险需求的fETH持有者可以通过Rebalancing Pool在大幅度减少自己波动的情况下增加自己的收益,而协议通过引导激励,将fETH短时间内囊括为了自己的协议流动性(最新变更从锁定两周变为锁定一天),进而有效调整协议的CR值运行在远离风险的位置。

当然如果Rebalancing Pool中资产被耗尽,CR有持续下跌风险,f(x)项目方会动用协议收入激励xETH铸造者。

与liquity不同的是,Rebalancing Pool流动性提供者获得的收益来自于协议外部,也就是lido协议的以太坊质押收益,而liquity完全是用自己的代币排放作为激励,这也造成了 $LQTY 代币的长期抛压,但这也是它使用最纯粹的原生代币ETH必须要付出的代价。

在我看来,f(x)协议还是可以借鉴liquity的做法,在CR低于130%后,让fETH的赎回过程获得一定的类似于清算收益的奖励,促使更多的fETH进入Rebalancing Pool。

这不同于稳定币lusd的情况,稳定币最重要的作用是流通功能,而fETH做重要的作用是持有时的避险功能,本质上不要求市场上有多大的流通量。

(3)协议金库收入补贴xETH铸造者

如果说利用Rebalancing Pool是通过收缩协议TVL规模的方式提高CR,补贴xETH铸造者则是更加正向的扩大TVL的方式来提高CR。具体补贴的力度和实际效果有多大还需要在实战中进行考验。

用户在极端行情下的决策

风险厌恶者

对于类稳定币fETH持有者,如果将手中fETH放入到Rebalancing Pool,那需要关注CR是否会降到130%以下,出现这个苗头应及时撤出该池子,最新的修改锁仓期仅有一天时间,对于用户来讲非常友好。但对协议来说,大规模的流动性撤出势必会对协议的安全性造成严重影响。

对于真正求稳的用户,fETH还是留在手上最安心,避免可能的强制赎回发生。但如果到了协议的边界极值——CR=100%,fETH的波动性将会等同于ETH波动性,这个风险其实也不算难以承受,毕竟史诗级的大跌到这个时候恐怕也差不多到头了,资产已经躲过了最大幅的下跌阶段。

杠杆玩家

杠杆玩家

对于杠杆玩家来说,如果杠杆率很低那就失去了乐趣,不过倒不算是大问题,怕就怕CR降到130%以下杠杆率的飙升,此时势必伴随着市场行情的剧烈下跌,亏损那叫一个一日千里,想赎回还要顶着8%的费用,CR接近100%之时就是xETH归零之日。

但我要分析的是,在市场剧烈下跌的情况下,类稳定币持有者和杠杆币持有者或铸造者并不是一成不变的拿着币不动的,他们之间存在着一种博弈平衡。当CR快到了100%,持有fETH失去了意义,多了一层合约风险,自然会有部分用户选择赎回底层资产ETH,并在低位持有ETH。而这时的xETH杠杆率会飙升到20倍,乃至到100倍,这时候风险收益比已经完全倒向杠杆玩家一边了,一点点的投入有可能换取100倍的回报,会没有人来冲吗,我不信啊。这就一定会造成了CR的逐渐上升,让系统回归稳定。

f(x)协议中xETH的杠杆倍数计算公式

f(x)协议中xETH的杠杆倍数计算公式

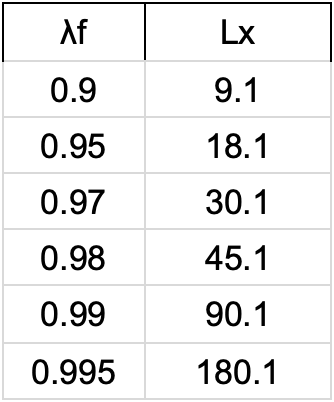

通过f(x)协议的杠杆公式,我们可以计算出在不同fETH占总资产占比下的杠杆率这个表。

杠杆率随着fETH的占比增加而极速爆炸

杠杆率随着fETH的占比增加而极速爆炸

所以说,CR并不会真正到100%,因为杠杆不可能到无限大,100%的CR就是个数学上的极限概念。从这一点说,这个系统是有其内在回归稳定的能力的,当然我这只是纯粹的理论分析,真实的市场走势以及协议在压力环境下的运行并不一定如我所说。

另外一个协议的外部风险不容忽视,那就是lido出现问题或者其他原因导致的stETH脱钩,stETH 的价格与 ETH 价格的差异超过 1%,则协议暂时停止铸币。赎回仍然正常,但是 fETH 赎回使用两个价格(stETH、ETH)中较高的价格,xETH 赎回使用较低的价格。这也是保护了类稳定币fETH持有者的利益。

结语

经过了上面一堆的分析,官方所宣传的“xETH is the first ever levered ETH you can HODL”其实所言不虚,目前进入稳定模式的以太坊价格是$1078,协议的CR是207%,协议有着比较大的安全裕度。

在我看来,f(x)协议最大的意义在于为不同风险偏好的用户提供了一种去中心化的金融工具,使得用户可以完全远离中心化交易所,去除掉现实世界资产风险,完全依靠加密货币原生资产去尽情的施展自己的策略,真正做到成为自己资产的主人,这与中本聪精神是一脉相承的,也是defi产生并存在的最大意义。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:darkforest,如有侵权请联系删除。转载或引用请注明文章出处!