今日推荐 | 借助 Uniswap V4 ,如何实现 $UNI 代币「飞轮效应」?

UNI 目前在借贷平台上的影响力有限。

原文来源:gov.uniswap.org

原文标题:Acompletelynew$UNItokenmodelforV4

原文作者:mjc716

编译:Yvonne,MarsBit

注:原文来自uniswap治理论坛帖子,MarsBit整理编译。

@eek637(Uniswap 基金会治理主管)要求我在这篇推文之后,发起关于协议费用和 V4 的讨论。过去几年,社区讨论主要围绕1)DAO是否应该激活收费开关,2)哪些池应该收费,以及3)协议应该从 LP 费用中分得多少份额。

随着 V4 代码公开,我认为这一话题已不再重要。费用转换代币模式一直可以被描述为寻租(rent-seeking)——如果激活,代币持有者将不会为协议带来任何增量价值,而是从其他参与者那里获取价值。在 V4 中,代币模式也无法执行,这使得整个讨论变得毫无意义。

我在这里写了更多关于这方面的内容(推文 38-48):https://twitter.com/mjayceee/status/1673394949188976642?s=20 112

协议变得越来越好,而代币却越来越差。这还没有考虑到 Uniswap 的律师及其投资者不太可能允许启动费用转换,至少在监管更加明确之前是这样。到那时,我们可以轻松使用 Uniswap V7。

下面我将提出一个全新的 UNI 代币模型。它不需要更改核心协议。从监管角度来看,它也更站得住脚。我认为这很有意义,但也可能行不通。不过,我认为在代币仍有价值的时候,不妨一试。

$UNI 在哪些方面可以增值?

虽然 Uniswap 目前在蓝筹股交易对上占据主导地位,但 XYK 模型的真正魅力在于它能轻松为长尾资产创造市场。V4 的表现力是捍卫 Uniswap 蓝筹股在链上主导地位的一大进步,但像 XYK 这样的算法模型能否在具有深度流动性的市场上长期击败传统订单簿,这还是个未知数。

在不忽视蓝筹股的前提下,新的 UNI 代币模型应该重视 Uniswap 对长尾流动性池的重要性。目前,大多数长尾资产都与 ETH 配对。由于种种原因,长期以来这一直是合理的标准。

问题在于,ETH 的机会成本越来越高。通过盯盘,机会成本约为 4%。随着再质押的到来,机会成本可能会更高。在这一点上,ETH 太珍贵了,无法成为垃圾币的首选资产对。

UNI——一种机会成本基本为零的代币——可以取代 ETH 成为首选资产对。UNI 可以充当流动性连接器和枢纽,连接大量长尾资产组合。

如果这听起来像 Bancor V1 代币模式,那是因为它基本上就是这样。但 UNI 具有 BNT 所没有的优势。首先,Uniswap 是成熟的生态系统中最受欢迎的 DEX,交易量高达数十亿。其次,UNI 拥有 BNT 从未拥有的规模和市值。第三,项目会将 UNI 作为配对资产,因为这对它们有利,而非在于协议强加。

与以太坊相比,UNI 还具有与长尾资产相关性更强的优势,这意味着 UNI 货币对不易受到短期损失的影响。

综上所述,UNI 在机会成本(质押收益)和资本风险(无常损失风险)方面都优于 ETH。

如何操作?

从 V2/3 到 V4 的过渡可能需要很长时间,但崭新的 V4 正是实施这项举措的绝佳机会。我提出了一个由两部分组成的计划,将 UNI 从一个基本无用的管理代币转变为其所代表的协议的核心部分。这两部分相辅相成,目的是引导一种新的可持续代币模式,使 UNI 成为 Uniswap 的主要资产对。

第 1 部分:Uniswap 信贷机制

在 UNI 取代 ETH 之前,它必须更容易获得流动性提供者的青睐。UNI 目前在借贷平台上的影响力有限。现在借 UNI 的需求并不多,所以这并不是什么大问题。但是,UNI 要想成为基础交易对,就必须以极其低廉的价格进行大规模借贷。

在 Aave 这样的外部借贷平台上增加 UNI 的可用性将是朝着正确方向迈出的一步。然而,V4 hook(挂钩)为建立一个更简洁、更高效的解决方案奠定了基础。

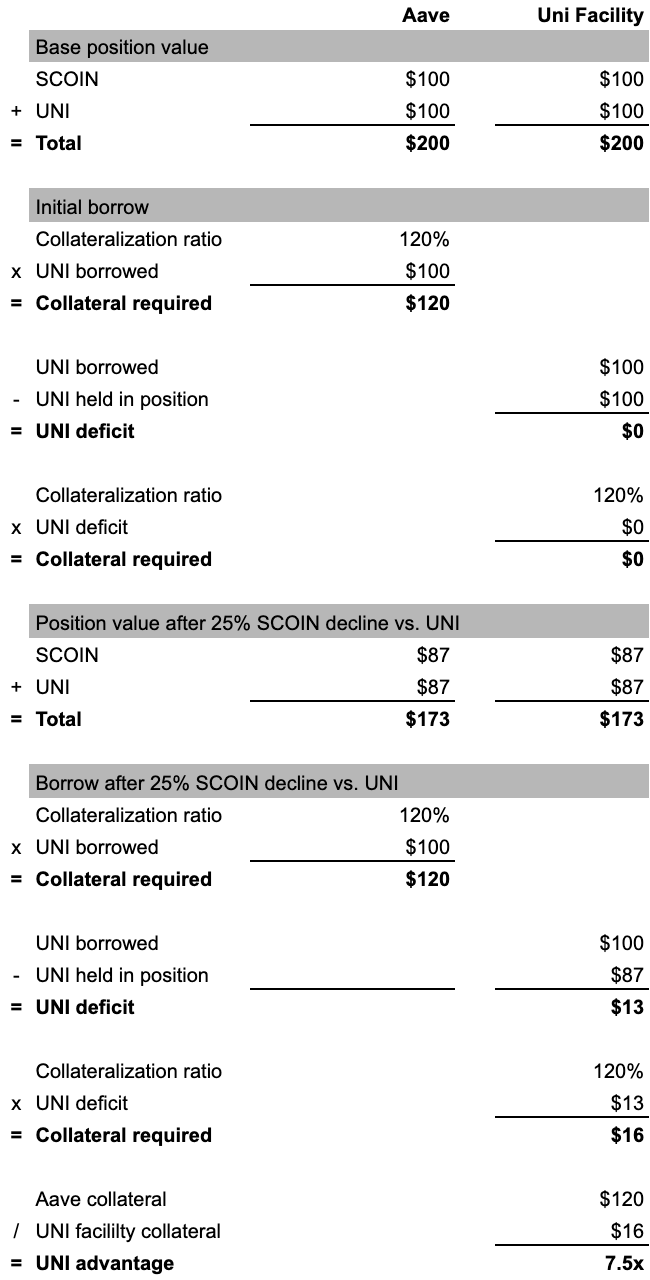

UNI 信贷机制(UCF)是一种允许 LP 借入 UNI 以获得流动性头寸的机制。在任何情况下,它的资本效率都比 Aave 更高,从 1 倍到无限高不等。它不需要任何前期资本,因为借款人只需要在配对代币对UNI贬值时抵押其头寸的赤字。

基本要点:

挂钩方根据需要提供流动头寸所需的 UNI;

UCF 只需要 LP 来抵押相对于初始借款的赤字,但在实践中需要一笔小额的最低保证金;

流动性头寸平仓时,UCF 将全额归还初始 UNI 借款。

关于【今日推荐 | 借助 Uniswap V4 ,如何实现 $UNI 代币「飞轮效应」?】的延伸阅读

长推:复盘精彩刺激的 $RCH 大战

昨晚,$RCH与BTW进行了精彩的大战,项目方上线了产品并给LP添加了700ETH,但被聪明钱抢跑。随后,神盘出现,币价从0.2上涨到1u。项目方背景强大,有大机构背书,链上交易活跃。Sofa.org推出了两个产品,Earn和Surge,用户可以利用期权策略进行理财和预测未来走势。产品实力强大,能力超过web3团队。

长推:$RCH 能不能到20亿?无预留、无权限、燃烧通缩、上所才是起点

$RCH是新兴项目,初始加入池子的ETH价值300万,现市值7000万。若跌回1块,市值为2000万,上限无法预测。项目方烧了750ETH,加其他支出,合计400万。预计市值达15M,产品和资方有潜力,交易量高,无VC抛压和项目方币。预计上市后,市值5亿-40亿。

本帖底部有一个包含所有数学计算的情况分析。XYK 计算很复杂,有些输出结果读起来并不直观。也有可能是我弄错了,但大体上还是成立的。

基本示例:

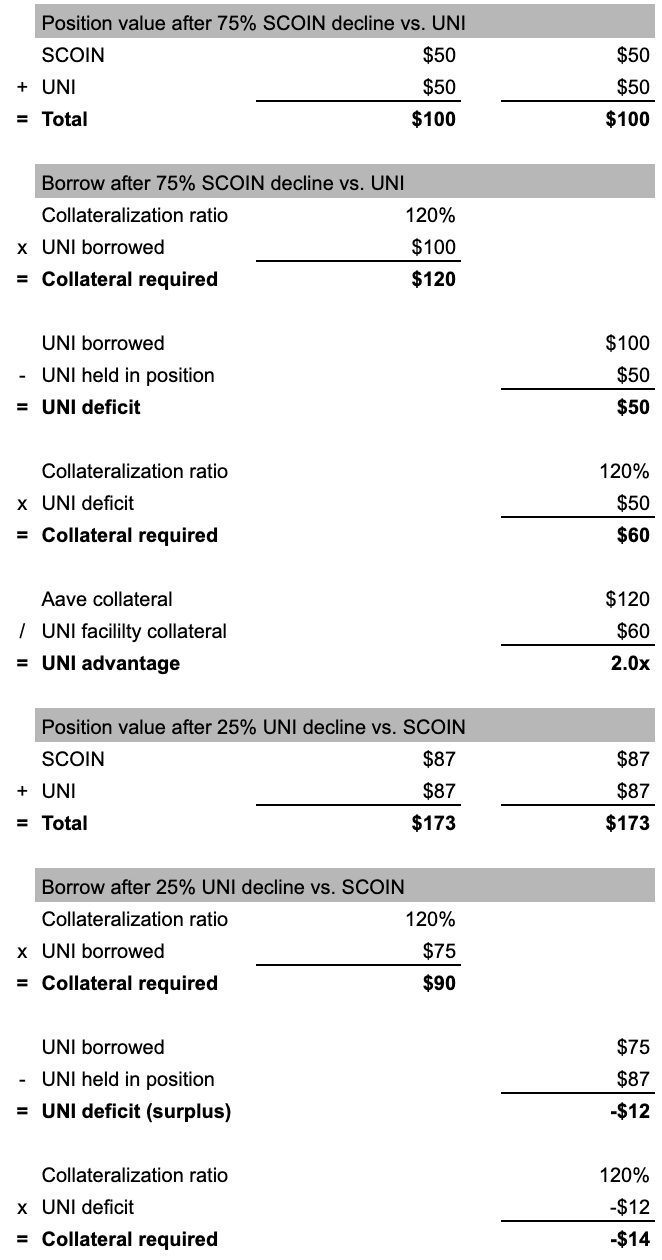

潜在 LP 拥有 100 美元的 SCOIN,需要 100 美元的 UNI。

LP 通过UCF借入 100 美元的 UNI,并立即存入 SCOIN。

LP 提供 20 美元的抵押品作为缓冲,因为赤字需要 120% LTV 的支持,即使在存入时没有赤字(XYK 规定,只有当一对代币相对于 UNI 贬值时才会出现代币赤字)。

SCOIN 价格相对于 UNI 下降 25%(而 UNI 按美元计算保持稳定),UNI 方头寸的价值从 100 美元降至 87 美元

LP 现在欠债 13 美元,但仍有 20 美元的抵押品(抵押率为 154%),不会被清算。

LP 偿还 13 美元的债务以关闭流动性头寸并取回抵押品。

Uniswap 治理应向 UCF 提供 1 亿 UNI,并在可预见的未来将 UNI 的借贷利率设为 0%。

在此设计中,即使借款利率为 0%,代币持有者也可以通过两种方式获得价值。首先,宽松的信贷促进了 UNI 在流动性市场中的作用,增加了对代币的需求。其次,UCF 应该能够从挂钩头寸产生的掉期费用中获取 UNI 方面可配置的份额,从而随着时间的推移使代币退出流通。

就依赖性而言,所需要的只是一个 UNI 预言机和一个用于任何抵押品的预言机。这些都可以在 Uniswap 生态系统内安全配置。为简单起见,一开始只用以太坊作为抵押品可能是合理的,即使这样会放弃一些回收的机会成本(定投收益)。

UCF 最终可能更像一个 B2B 工具,而不是零售借贷平台。我不会太深入地讨论技术问题,但可能很难确保一个挂钩中许多头寸的偿付能力,这意味着每个挂钩/池可能需要一个头寸。这很好——UCF 作为一种资本效率高、非稀释性的流动性挖矿替代方案,可能对协议和代币来说是福音。

第二部分:大量激励措施

这部分更加简单明了。借助这一全新的信贷基础设施,Uniswap 应该与成百上千的项目一起运行小型激励/合作激励项目。找到并分配给这么多有价值和无价值的项目是困难的,也可能不完全公平,但一个雄心勃勃的启动期将大大推动这一新模式落地。

与所有代币激励措施一样,肯定会有一些抛售行为。但国库价值 20 亿美元,目前还没有合理的方法来使用这么多钱。如果该方法奏效,UNI 将有效地成为长尾代币的指数,那么有一天,国库的价值可能会更高。对于一个保守的社区来说,这是一个冒险的举动,但有一个明确、可实现的目标。

据推测,V4(和 UCF)将部署在多个链上,因此这些激励措施将具有广泛的影响力。无论是 DAO 委员会、基金会还是核心团队,最终分配这些激励措施的人都需要对社区负责,同时保持一定的自由度来完成艰巨的工作。

这并不容易,但 Uniswap 可能是该领域唯一有实力取代 ETH 作为基础交易对的项目。

结语

这只是本提案的第一个版本。设计中可能有我没有考虑到的漏洞,也可能有足以改进模型的潜在补充内容。关于这一模式的财务影响和衍生品,我还有很多其他想法,但我认为现在最好还是向社区反馈。

最后一点:实施这类代币模型需要许多利益相关者的大力支持和协调。虽然 UCF 需要得到治理批准,但 UNI 在 Uniswap 协议中仍然没有特权。这可能是 "社会 "代币模型的首次尝试,意味着代币的价值来自于协调,而不是协议强制的代币经济学。虽然 UNI 作为 Uniswap LP 的新基础资产在主题上很合理,但 PEPE 也几乎同样适用。

期待听到社区的问题或反馈。如果有足够的兴趣和参与度,我将在未来几周内准备一份更正式的提案。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:MarsBit,如有侵权请联系删除。转载或引用请注明文章出处!