friend.tech的虚空交易:拨动价格时间轴的“有毒创新”

写friend.tech的很多,但这篇深度分析的视角不一样

原文作者:Loopy Lu

原文来源:Odaily星球日报

一项金融产品/资产的增长空间,往往由市场容量决定。而这个市场容量,既包括资金规模,又包括投资者数量。若以这一维度来考量, friend.tech 的未来并不乐观。

先以流动性不佳的 NFT 为例,一套“标准”的 PFP 系列,其“资产”数量为 1 万。理论上,这样的 NFT Collection 可以容纳一万名投资者。而为了改善较差的流动性,行业出现了诸如碎片化、借贷、租赁等诸多 NFTFi 产品。

说回 friend.tech,一名“用户”的份额标的容纳了多少位投资者呢?

我们以份额市值排行榜 Top 1 的 Racer 为例,Racer 目前的份额市值为 773 ETH。Dune 数据显示,Racer 的个人份额目前仅有 232 份,持有者更是低至 138 个地址;总计发生了 960 笔交易,包括 596 笔买入及 364 笔卖出。

发现了没,即便是被圈内热议,friend.tech 里最强标的的交易仍然非常低频。这意味着,仅需特别少的交易行为,市值也能飙升至一个(相对于市场参与热情来说)较高的位置。

为什么会这样?

撮合的演变:将交易对手这一角色架空

这里,我们需要重新理解 friend.tech 的机制设计。

在 CEX 等传统交易场所中,通过订单薄来撮合成交是最核心的定价机制。买家和卖家不断发起出价,双方达成一致则成交。而这个成交价格,被交易平台即时显示出来,也是我们所观察到的平衡了交易双方预期的瞬时价格。但在 friend.tech 中,这个不断成交的过程并不存在。

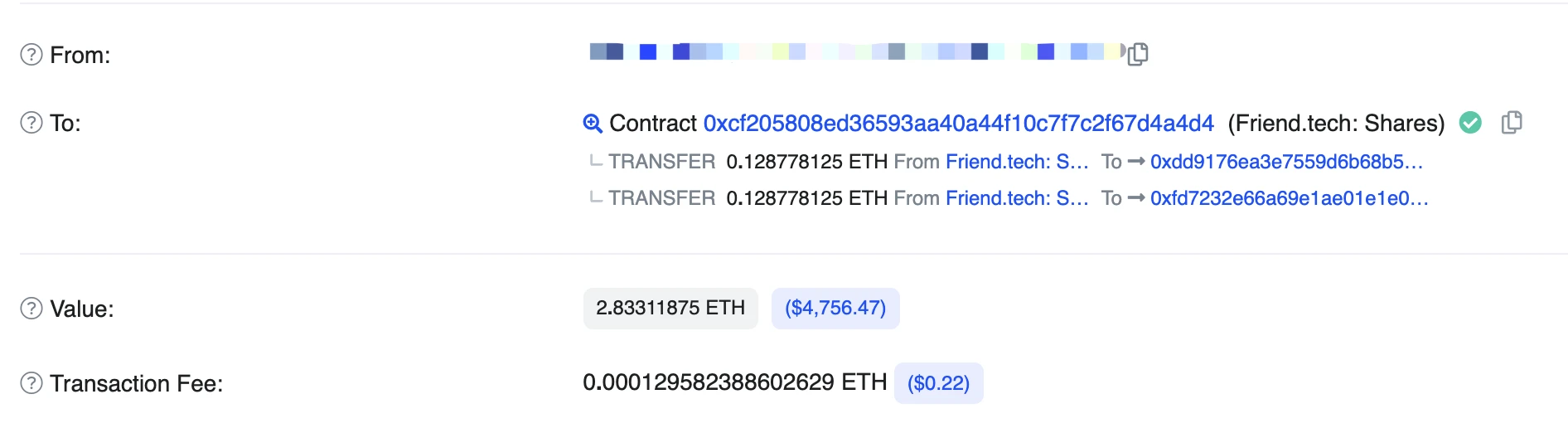

上图是 friend.tech 中一笔典型的买入交易。我们可以看到,用来购买份额的 2.83 ETH 在扣除两笔 5% 的分成后,全部打入到了一个尾数为“a4d4”的合约地址。(顺带一提:无需借助 NFT 作为中介、直接“以钱换钱”也是该项目的一大重要创新。此外,取消了 mint 还更节省 gas。)

而在一笔卖出交易中,我们则可看到,尾数为“a4d4”的合约地址直接在扣除两笔分成后,向卖家转账了出售所得金额。

尾数为“a4d4”的合约名为 Friend tech Shares V1,该合约被用来存储用户买入份额所交出的 ETH,目前合约中存在 3434 枚。

简单来说,在 friend.tech 中,买家与卖家从未发生过直接交易。

是的,这就是 friend.tech 的神奇魔法。我甚至认为,这是堪比 AMM 一般的“伟大发明”。

还记得 AMM 面世之初为圈内交易者带来的震撼吗?它消除了订单薄必须实时成交的缺点,让买家和卖家无需在成交瞬时共同“存在”。

实时成交对流动性的要求极大,对初生的加密市场而言,一个小众标的很难 7 x 24 小时保持充足且高频的成交。

AMM 让 LP 成为了永恒存在的“卖家/买家”。只要 LP 依然在,买家/卖家随时可以达成交易。

而 friend.tech 比 AMM 更加激进,它甚至连 LP 都消灭了。无需 LP 这个角色来“假扮”交易对手,也让交易发起者无视流动性,可以随时成交。

由于 friend.tech 官方从未发布白皮书,且并未对其机制进行命名。为后文方便,我将以“虚空交易”作为对其交易机制的绰号。

虚空交易:拨动价格时间轴的“伟大创新”

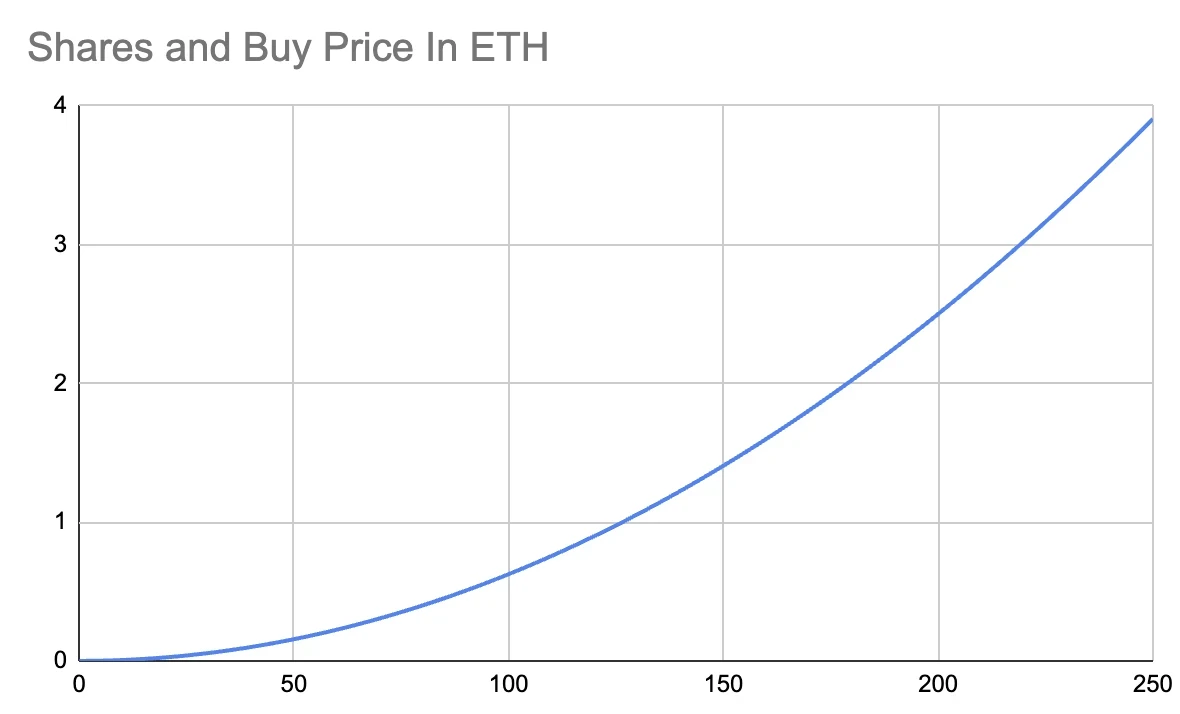

Odaily星球日报曾在《Friend.tech 蹿红,个人股票是如何定价的?》一文中对其价格机制作出介绍。概括来说,friend.tech 的价格是由交易品的供应量决定的——个人份额存世数量越多,其价格越贵。

横轴为份额数量,纵轴为交易价格

从直觉上来说,这一机制仿佛符合常理——买盘越强则购买人数越多、进而被创造出来的份额也越多、因此价格随之上升——稀缺导致价格上涨。

但真的是这样吗?

让我们再回看传统的撮合交易。在撮合交易中,交易是实时成交的。当你以 1000 美元买入一个标的时,一定同时存在一个愿意以 1000 美元出售的人。而当市场对其预期上升之时,由于“供不应求”,其他交易者会报价 1001 美元购买。最终达成了 1001 美元的成交价。

没有人为这个交易品“定价” 1001 美元。是市场自发地以 1001 美元成交,然后交易平台将它显示了出来,仅此而已。

AMM 也与之类似,LP 只是充当了“永恒存在”的交易对手盘。

撮合交易及 AMM 中,价格是已经发生的,它是“过去时”。

而在“虚空交易”中,却存在明确的“定价”规则,价格是明确的“将来时”——我一定知道下一笔买入(或卖出)是什么价格。

机制陷阱下,“交易”究竟是否存在?

“虚空交易”会带来什么问题?这很难评价。

关于【friend.tech的虚空交易:拨动价格时间轴的“有毒创新”】的延伸阅读

第一个ERC-1919代币,Base上的AIR怎么玩?

Degen是一个新的机制,旨在解决DEX交易中的流动性问题和恶意攻击风险。它采用多级分档机制,消除交易对手风险,每档价格以0.8%的预定Delta值增减。此外,它还可应用于改进后的荷兰式拍卖和基于层级的节点销售等未来的使用案例。使用ERC-1919,无需DEX和LP提供流动性,卖出代币后等级会降低并被销毁。这个机制具有潜力和消除交易对手风险的能力。

数读 Base 链:消费级应用涌现,Meme 热潮之外哪些项目值得关注?

Base是一个面向消费者的链上应用中心,通过营销活动和合作项目吸引用户进入链上。它提供开发者工具和资金计划,帮助开发者进入Web3领域。Base的愿景是将10亿用户引入链上,通过启动Layer 2区块链和提供开发者工具来改善用户对链上服务的访问。Coinbase Commerce是一个在以太坊、Polygon和Base网络上运营的链上支付项目,为全球数千家商户和商店提供服务。它的主要客户包括Messari、Chain Analysis和芝加哥公牛队。Base生态系统代表了加密货币渗透到日常生活的趋势,提供了多种服务,如零售支付、会员平台和产品发行。

我个人的主观价值判断是——这一机制极大地扭曲了真实的市场。

份额的买卖,似乎并不能被归入传统的“交易”。

因为价格是一种“将来时”而非“过去式”。份额交易更像是带有收益的游戏行为——在明确的规则框架内、由规则定价、非市场自发、也无对手。市场的剧本已经被提前写好,经济规则无法在这里自由地进行定价。

实际上,这似乎更接近一种博彩行为?

“虚空交易”通过明确的定价规则,将价格的涨跌提前“锁定”。这将带来如下问题:

· 无法实现充分“公允”的价格——市场上不存在对手盘,无需与其他人达成共识。

· 没有“有效”价格——价格是一种“将来时”而非“过去时”,无法代表市场上买卖双方已经形成的合力。

· 价格“充满计划”却跳跃变化——如果 1 ETH 无法成交,你无法报价 1.01 ETH,价格变为阶梯式而非线性。

以相邻的两笔买入交易为例,第二笔交易与前一笔相比,涨幅达 0.99% 。

换成我们更熟悉的表述——这意味深度严重不足。

无限流动性、市值高涨,是项目方的刻意设计?

在 NFT 交易市场,以 MAYC 为例,在地板价(4.51 ETH)涨幅 1% 范围内,你可以买到 65 枚。抛售也是同理,在下跌 1% 区间内,在 Blur 上更有高达 90 笔 bid 可供成交。

而在 friend.tech 中想要带动 1% 的涨/跌幅,只需要发起一笔买入交易。

这么差的深度,意味着——更有利于做市和操盘。

这种“虚空交易”的机制究竟是好是坏,可能要看你从什么角度出发。

从积极的一方面来说,这种人为“定价”的机制,让 friend.tech 理论上拥有了无限的流动性。只要你持有 ETH 或个人份额,任何市场背景下,用户终归是可以进行成交的。

当 AMM 用 LP 取代传统做市商的时候,人们惊呼做市原来还可以如此高效。而在 friend.tech 中,甚至连 LP 中“ 50/50 ”的比例都舍弃了,所有资金全部成为流动性。

但当和传统 ERC-20 做数据对比时,你会发现虚空交易的恐怖之处。

还记得前文所述的尾数“a4d4”合约地址吗?该地址被用来存放所有流动性资金,约有 3434 枚 ETH。鉴于这些资金全部为 ETH 流动性(没有“ 50/50 ”的设计),可等效为 6868 枚 ETH 的 TVL。

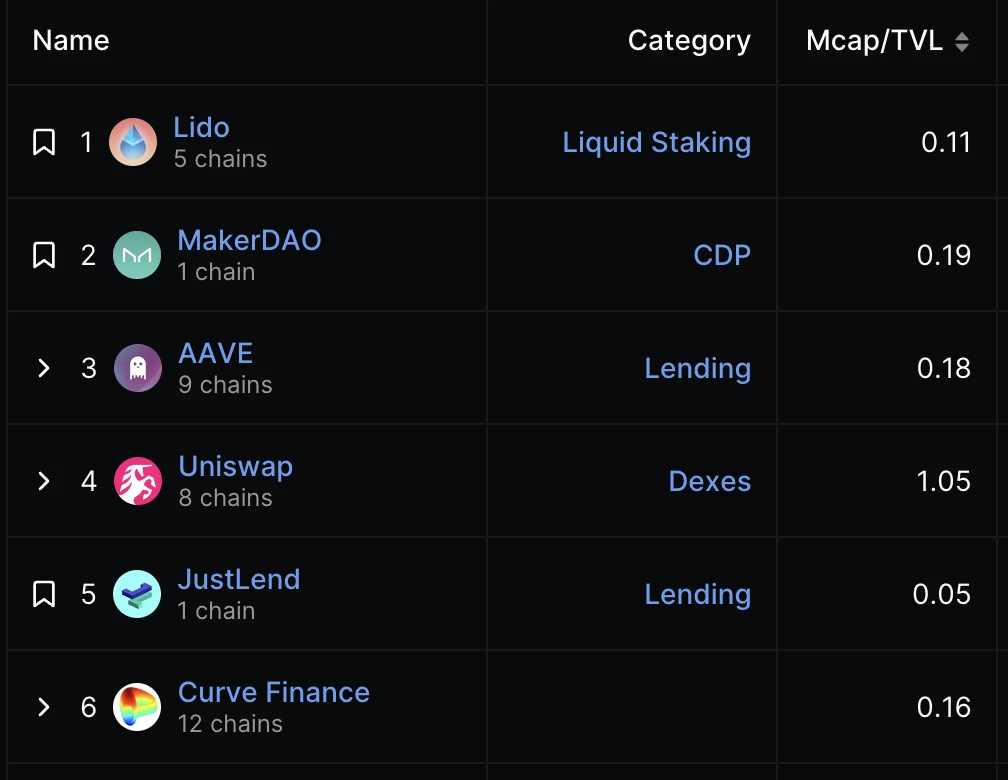

通常来说,链上协议要想支撑越庞大的市值,就需要吸纳越庞大的资产规模(即 TVL)。协议吸收资产的能力往往被视为协议估值的一个重要因素。

目前 friend.tech 的个人份额总市值为 10000 ETH。friend.tech 的 MCap 与 TVL 比值,高达 1.45 ,资金效率极其可怕。

DeFiLlama 数据显示,这一数据远高于其他链上协议。这在一定程度上代表其当前市值是虚高的。

但市值高涨的原因,却耐人寻味——究竟是投资者对这一项目的看好所导致的市值飙升,抑或是人为的机制设计所产生的“市场操纵”行为呢?

纵向深度不足,横向纵横阡陌

从每种个人份额来看。friend.tech 前所未有地削弱了 Ponzi 的市场空间。

最头部的交易标的,也仅能容纳数百人同时持有。人数一旦开始快速增长,人为设计的价格曲线将会使交易品贵出天际,脱离大多数投资者。而缺乏广大群众基础的交易标的,又难以形成共识。

但从另一方面来说,它将每一个交易标的都变成了一个小 Ponzi。虽然单一交易品市场增长前景有限,但 friend.tech 可以为你提供无数个类似的交易标的。

一种赋予最高效率的流动性、但是价格却又极易操纵的新型交易机制产生了。这样的创新到底会为行业带来何种影响?

也许若干年后,某一个“伟大”的 Ponzi 项目会诞生:它拥有无限流动性,横向扩展繁荣,能把每一个人都吸引进精心设计的陷阱之中。而这一切的起源,来自一种全新的“虚空交易”机制的启发……

friend.tech 带给行业的创新机制会像 AMM 一样打开市场,还是把行业带向更黑暗的深渊?命运的齿轮已经开始转动。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Loopy Lu,如有侵权请联系删除。转载或引用请注明文章出处!