LD Capital:最大的BTC上市公司MSTR的隐忧

可以看到MSTR的三期主要债券都发行于上轮BTC牛市顶峰期间(2020年12月~2021年6月),而2021年3季度以后以配股融资为主,这也体现出MSTR在债券市场融资可能面临难度,或者难以承当高昂的利率。

原文作者:LD Capital

原文来源:Medium

8月1日纳斯达克上市公司MicroStrategy(MSTR)发布了2023年2季度报告,大手笔增持1.28万个BTC。市场普遍对杠杆购买比特币的行为感到担忧,该公司陆续花费了45.3亿美元购买比特币,超过40亿美元是通过发行债券或股票融资得来的资金。通常过高的杠杆都不是好事,但对于MSTR来说,这成了一种低成本低风险的玩法。不过由于软件业务发展受限,公司其实没有多余的现金流,目前债券市场融资似乎有困难,只能通过配股融资滚动债务,相当于深度捆绑BTC价格,BTC在2025偿债期来临之前如过不能大幅上涨,MSTR的游戏可能玩不下去。

比特币持有情况:

作为最大的比特币上市公司持有者,MicroStrategy 收购比特币最初是作为保护其资产负债表的防御策略,但现在已成为他们的第二个核心战略。MicroStrategy 有两项公司战略:收购和持有比特币,以及发展其企业分析软件业务。他们相信这两种策略使他们的业务脱颖而出并提供长期价值。

该公司早期称公司 5000 万美元以上的超额资本将投入比特币,不过后续声明中称将持续监控市场状况,以确定是否进行额外融资以购买更多比特币。

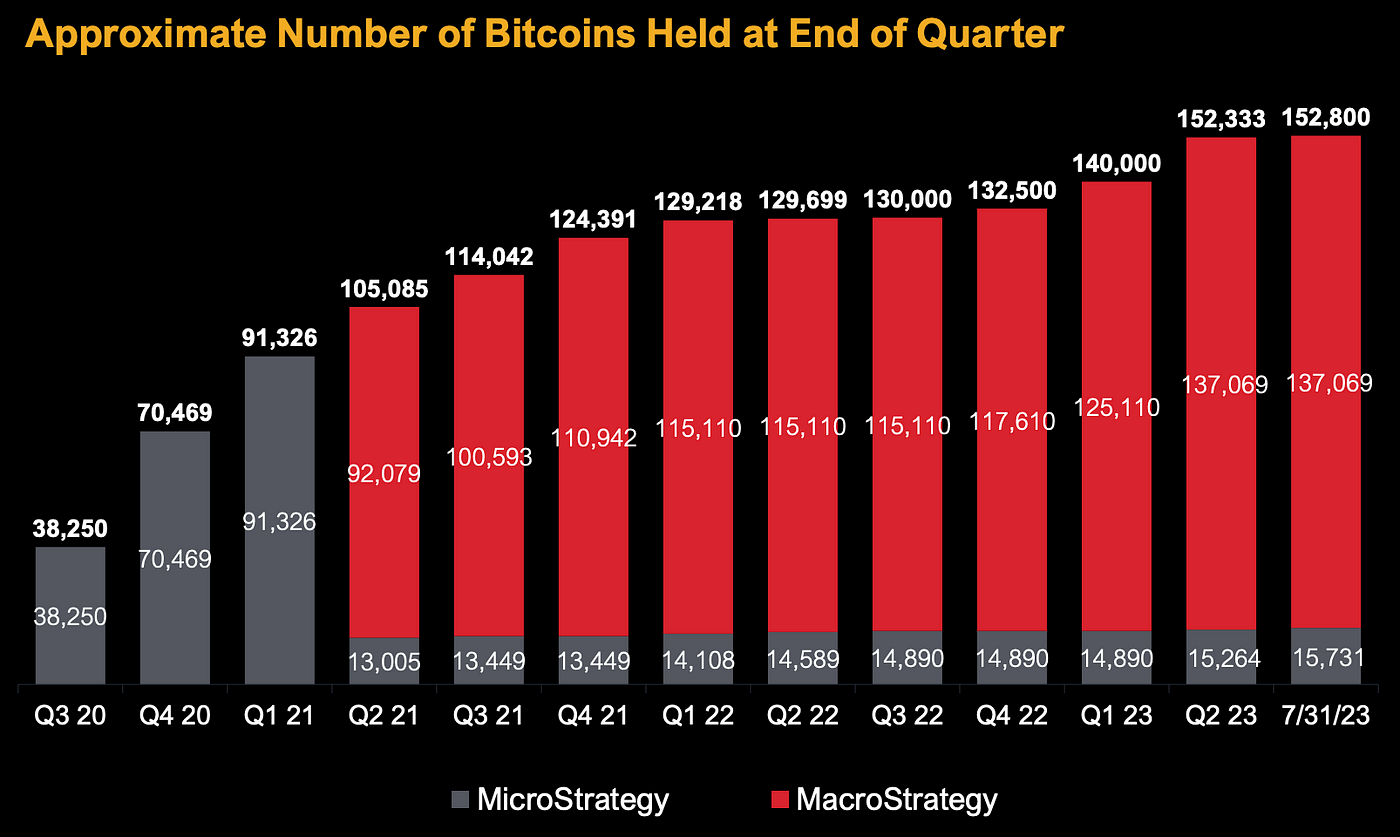

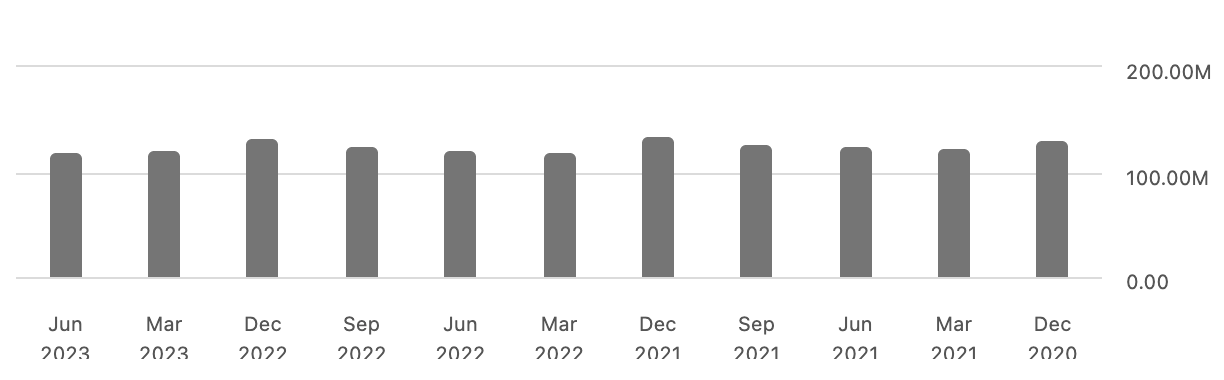

MicroStrategy 于 2020 年 8 月开始投资比特币,也就是新冠疫情爆发后不久。截至 2023 年 7 月 31 日,该公司持有 152,800 个比特币,总成本为 45.3 亿美元,即每个比特币 29,672 美元,几乎持平当前市场价格(8月1日 29,218美元)。其中,90%的比特币是无担保的,这意味着这些比特币没有被用作任何贷款或债务的抵押品。

图 Microstrategy的BTC持仓变化(MacroStrategy是Microstrategy的子公司)

来源:MSTR, TrendResearch

来源:MSTR, TrendResearch

可以看到 MSTR 在2022年1季度以前购买的速度较快,而后三个季度随着行情大幅下挫,几乎按兵不动,随后到了2023年伴随行情回暖加快了购买步伐。

融资结构:

他们扩大资产负债表的方式主要包括,股权、债务和可转换债券发行。

债券发行

尽管MSTR每个季度都在增持比特币,而比特币价格2021年底以来大跌,但该公司债务结构相对稳健,共有约22亿美元债务,平均年固定利率为1.6%,年度固定利息支出约为3600万美元,这主要因为该公司使用了可转换债券(Convertible Notes)来融资。

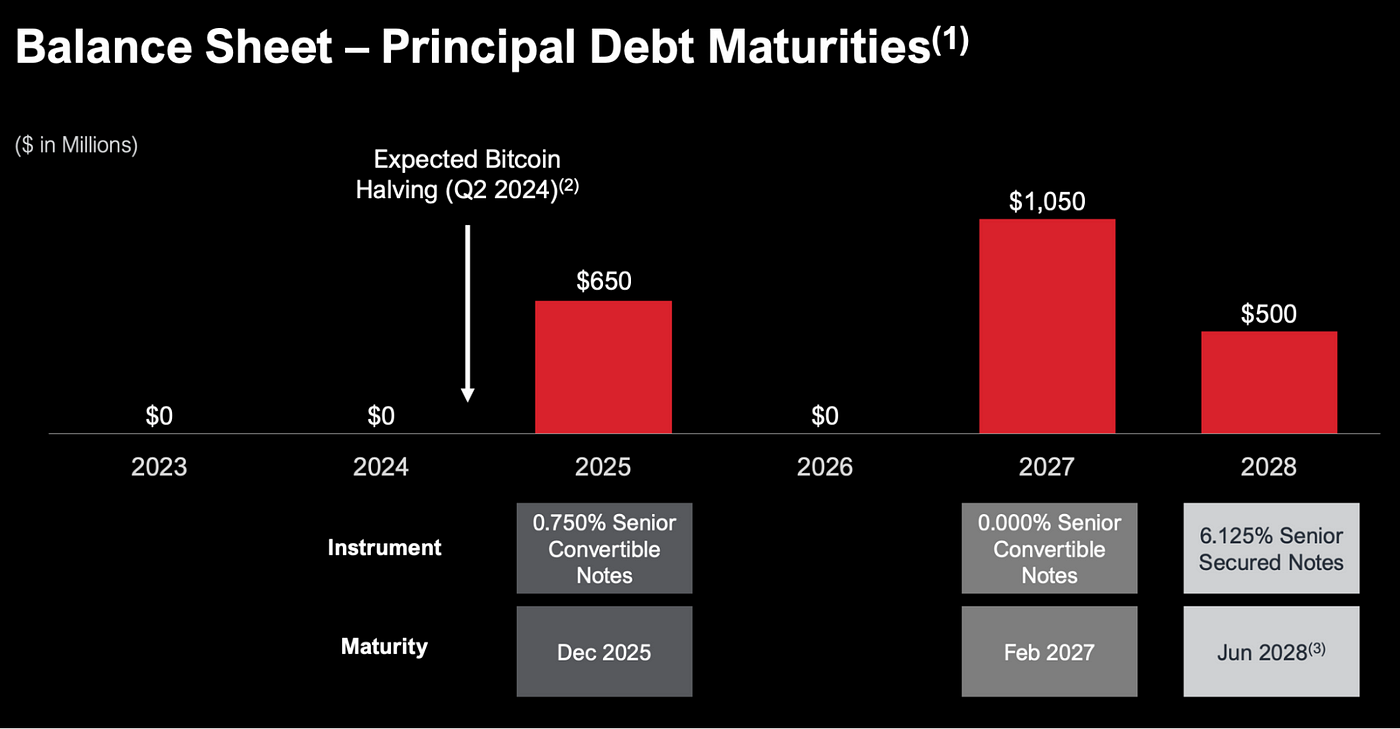

截止最新的2023年第二季度财报,公司的主要债务包括:

- 2028年到期的6.125%高级担保债券 (以比15,731 枚特币作为抵押),发行金额为5亿美元,年度利息支出约为3060万美元。(2021年6月发行)

- 2025年12月到期的0.75%利率可转换高级债券,发行金额为6.5亿美元,年度利息支出约为490万美元。(2020年12月发行)

- 2027年2月到期的0%利率可转换高级债券,发行金额为10.5亿美元,无年度利息支出。(2021年2月发行)

2023年~2024年MicroStrategy没有任何债务到期。其债务到期日从2025年开始,最迟到2028年。也就是说,MicroStrategy至少可以平稳度过2024年比特币减半。

来源:MSTR, TrendResearch

来源:MSTR, TrendResearch

其中,可转债是一种既具有债券性质又具有股票性质的混合型金融工具,以2021年发行的10.5亿美元可转债为例:

发行金额:发行金额为9亿美元,包含初始购买者有权在13天期限内购买额外的1.5亿美元的票据。

票据性质:无担保优先债务,没有常规利息,本金金额不会增值。它们将在2027年2月15日到期。

赎回:MicroStrategy可以在2024年2月20日或之后的某个时间,根据特定条件,以现金赎回票据,赎回价格等于票据本金的100%加上任何已累积但未支付的特殊利息。

转换:票据可以转换为现金、MicroStrategy的A类普通股,或者两者的组合。初始转换率为每1000美元本金的票据可转换为0.6981股,相当于每股约1432.46美元的初始转换价格。这比 2021 年 2 月 16 日在纳斯达克上 MicroStrategy A 类普通股每股 955.00 美元的最后报告售价溢价约 50%。票据持有人也可以在到期日之前转换其票据,前提是股票的交易价格必须是 行权价1400的 130%。

通过发行可转换债券,MicroStrategy既筹集了资金,也不需要直接背负庞大的利息支出。同时,还控制了即刻的股权稀释效应。

投资者为什么愿意选择投资零息可转债?主要原因包括两点:

- 股票上涨潜力:可转债可以在特定条件下转换为公司的普通股。如果公司的股票价格上涨超过目标价,投资者可以选择将债券转换为股票,从而享受股票价格上涨带来的收益。这是投资者选择零息可转债的主要动机之一。

- 资本保护:与直接购买股票相比,可转债提供了更好的资本保护。即使公司的股票价格下跌,投资者仍然可以赎回债券的面值,并且债券相对股票有优先清偿追索的权利。这为投资者提供了一种在享受股票上涨潜力的同时,降低投资风险的方式。

所以可转换债券相当于同时持有债券和看涨MicroStrategy股票的期权,不过考虑到现在MSTR的股票价格只有434美元,到2027年2月股价需要上涨3.3倍以上投资者才有利可图。所以,一旦MSTR的股票,或者严格说来其实是比特币的价格从现在开始不能涨3倍以上 MSTR 相当于免费使用了这笔钱6年。

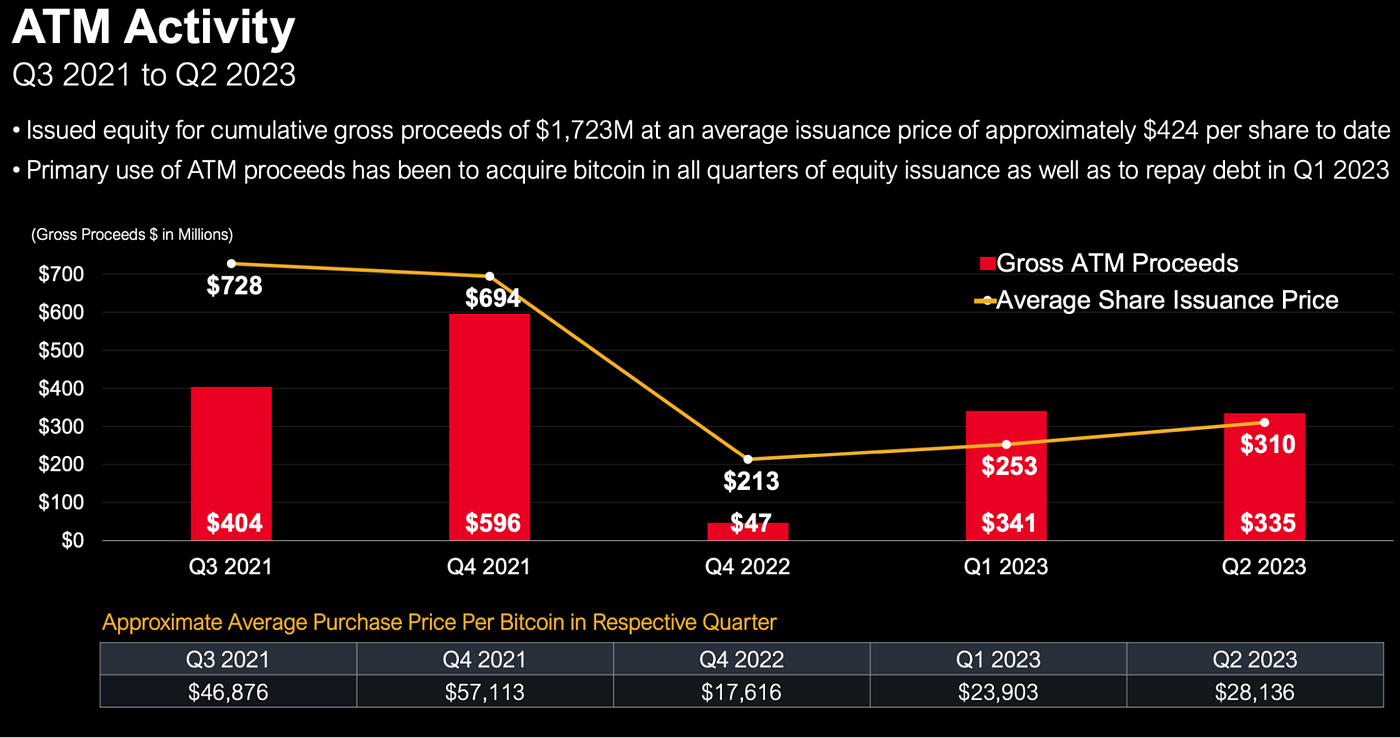

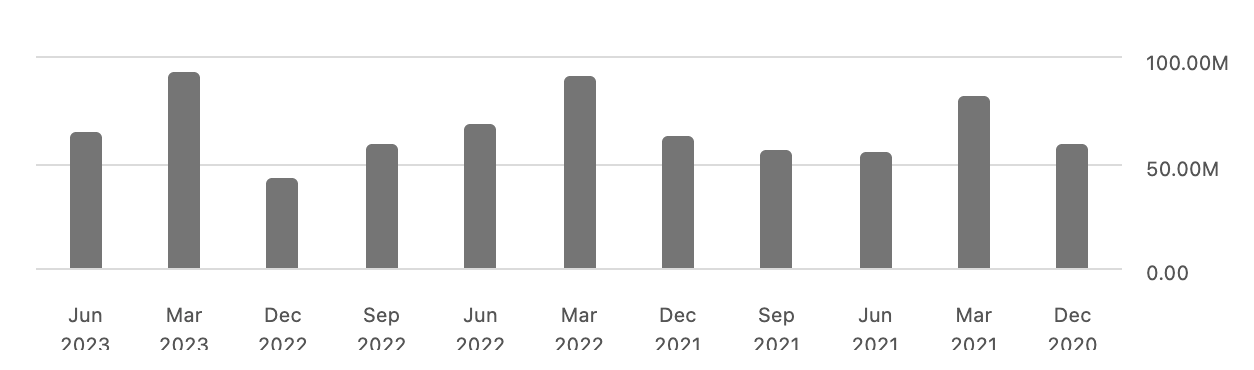

股票发行

MicroStrategy在2021年、2022年和2023年发行了总额为17.23亿美元的A类普通股,平均出售价格为 424美元/股。这些股票发行的主要用途是在所有股票发行季度购买比特币,以及在2023年第一季度偿还债务。

这些股票的发行时间分别是:

- 2021年第三季度通过配股计划融资4.04亿美元,发行价格平均为728美元/股

- 2021年第三季度融资5.96亿美元,发行价格平均为694美元/股

- 2022年第四季度融资0.47亿美元,发行价格平均为213美元/股

- 2023年第一季度融资3.41亿美元,发行价格平均为253美元/股

- 2023年第二季度融资3.35亿美元,发行价格平均为310元/股

图:MSTR 2021至今的股票发行价格及规模

关于【LD Capital:最大的BTC上市公司MSTR的隐忧】的延伸阅读

火星财经加密周报 | 6月7日

本周欧盟选举开始,加密行业监管政策可能受影响。Tether CEO担心欧盟MiCA稳定币要求会对市场产生负面影响。RoaringKitty可能清算其GME股票头寸,Solana币价增长受益于Meme币交易活动。特朗普竞选团队收到近3亿美元捐款,西班牙90%的World ID持有者支持Worldcoin回归。加密专家密切关注欧盟选举对MiCA、DeFi、NFT等领域的影响。比特币可能因CPI创新高和降息预期上涨,ETH表现落后。Blast提醒DApp在6月25日前分配所有Gold和Points给用户。Bitget Launchpad项目BWB投入总人数增长,IO.NET初始总供应量为5亿枚。五月加密市场大多数指标下跌,但以太坊质押收入上涨,NFT市场交易额下降。加密货币可以解决人类挑战,DeFi夏季最新更新包括Ethena、Etherfi、Karak等项目。Notcoin交易量增加,L2争斗白热化,市场流动性改善,Meme板块吸引资金流入,NFT市场情绪低迷。Shardeum、Merlin和0G Labs与多家合作伙伴合作推进去中心化项目发展。

7月降息“没戏了”?加密市场应声下挫

美国5月非农就业报告强劲,加密市场早盘稳定但下午走低。比特币价格达到历史新高,市场情绪积极,预计未来几周将再创新高。分析师认为,比特币的四年周期是影响因素,预测2025年10月11日将达到新的历史高点。尽管存在泡沫市场的迹象,但与加密货币挂钩的永续期货并没有出现投机热情。市场逐渐成熟和稳定,受到机构兴趣和采用的影响。投资者关注下周的美国CPI数据和美联储货币政策决议。比特币未平仓合约创历史新高,市场情绪积极。

来源:MSTR, TrendResearch

来源:MSTR, TrendResearch

在2023年8月1日随着二季报的公布,MSTR宣布启动新的7.5亿美元配股计划,为历史配股融资规模之最,目的仍是为了继续支持公司大规模购买和持有比特币的策略。

财务健康分析

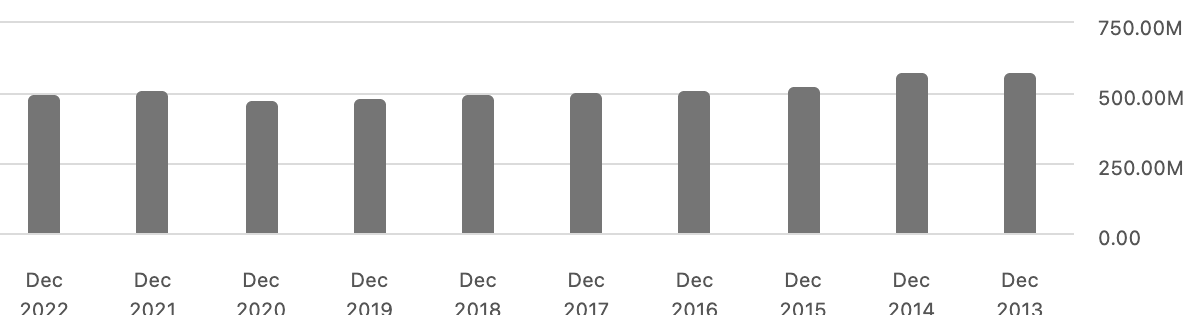

MicroStrategy 的年度收入在过去几年相对稳定,2022年为4.99亿美元,不过从2013年以来基本都维持在5亿美元基本持平,作为一家软件公司在科技公司繁荣时期软件销售收入完全无法扩张这其实有些令人担忧。

图:MSTR年度总收入(年度)

来源:TrendResearch, SeekingAlpha

来源:TrendResearch, SeekingAlpha

并且在今年的头两个季度以来收入亦几乎没有变化,维持在1.2亿美元水平。

图:MSTR年度总收入(季度)

图:MSTR净利润(年度)

图:MSTR净利润(年度)

来源:TrendResearch, SeekingAlpha

来源:TrendResearch, SeekingAlpha

虽然财报上今年上半年MicroStrategy录得4.83亿美元净利润,但其软件业务的运营仍然没有盈利,上半年运营亏损为 3000 万美元。出现净利润主要是因为其记录了5.135亿美元的所得税收益。

这些收益并不等于公司实际收到的现金,而是公司在计算税前利润时,可以从总收入中扣除的各种税收优惠和抵免,主要因为之前的比特币减值导致。在会计处理上,一家公司的资产减值、业务亏损等,可能产生所得税收益,因为它可以将这些亏损用来抵消未来的税收。

图:MSTR净利润(季度)

来源:TrendResearch, SeekingAlpha

来源:TrendResearch, SeekingAlpha

此外,尽管收入有5亿美元水平,但公司其实没有多余的现金流。虽然平均负债成本仅有1.6%,负债每年产生3600万美元利息支出占公司现金储备的超过一半以上,让该公司不得不继续发行新债券或者发行新股来筹集利息。如过现金储备见底,有可能危及软件业务的投入,进一步影响运营收入。

图:MSTR现金及等价物储备(季度)

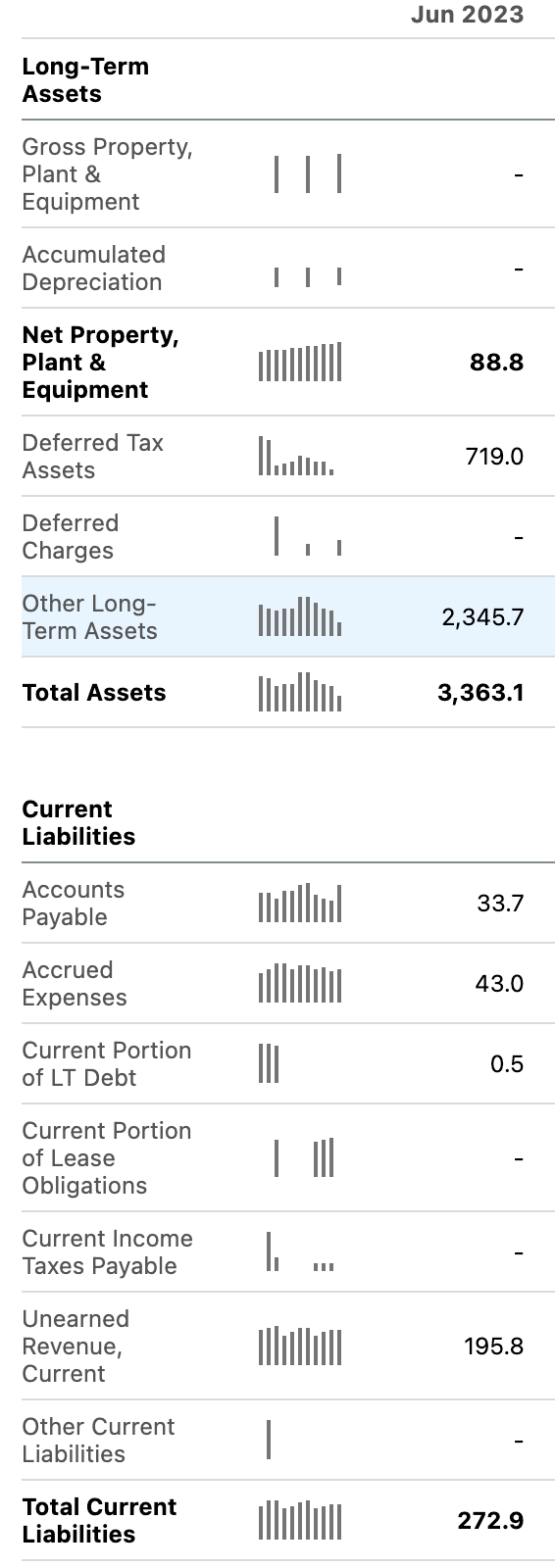

由目前MSTR的资产负债表来看,总资产33.63亿美元(23.46亿美元是BTC)实际是被低估的,这主要由于对BTC的价值计算只计算对比成本的减值,即便随后价格涨回也不会被纳入统计,所以产生了22亿美元的非永久性减值损失,实际按现在BTC接近3万美元的价格,MSTR的总资产应该有55.6亿美元,对应27.3亿美元的债务。

由目前MSTR的资产负债表来看,总资产33.63亿美元(23.46亿美元是BTC)实际是被低估的,这主要由于对BTC的价值计算只计算对比成本的减值,即便随后价格涨回也不会被纳入统计,所以产生了22亿美元的非永久性减值损失,实际按现在BTC接近3万美元的价格,MSTR的总资产应该有55.6亿美元,对应27.3亿美元的债务。

图:MSTR资产负债表(2023年2季度)

来源:TrendResearch, SeekingAlpha

来源:TrendResearch, SeekingAlpha

MSTR的业务模式虽然已经尽力的降低了债务压力,但是总体由于传统业务的表现不佳,所以整个公司的经营前景和比特币的价格已经深度捆绑,如果比特币价格不能在当前水平上实现持续上涨,MSTR的持续募资可能会变得困难,例如本季度MSTR宣布启动史上最大的7.5亿美元配股计划,目前尚不清楚落地情况如何,但消息宣布第二天该公司股票大跌6.4%。

从MicroStrategy 的具体情况来看,直接发行新股相对常规债券成本更低,而发行可转换债券的难度略高,需要精心设计条款来吸引投资者,在如今数字货币的熊市显然不容易。

可以看到MSTR的三期主要债券都发行于上轮BTC牛市顶峰期间(2020年12月~2021年6月),而2021年3季度以后以配股融资为主,这也体现出MSTR在债券市场融资可能面临难度,或者难以承当高昂的利率,毕竟现在美国垃圾债的收益率基准是8%+,用这个成本滚动现有债务是是无法持续的,只能押注BTC在2025偿债期来临之前大幅上涨。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:LD Capital,如有侵权请联系删除。转载或引用请注明文章出处!