frxETH:一个复杂的LSD系统及Frax传统“秘密武器”的再现

大戏才刚刚开始,我们走着看。

原文标题:frxETH:一个复杂的LSD系统及Frax传统“秘密武器”的再现

原文作者:observerdq

原文来源:Mirror

(本文内数字的时间点为2023.1.23。)

相较Lido/stETH,frxETH是一个复杂很多的系统。

- 用户行为十分动态,因为有自由的“两种选择”,只吃ETH2.0质押收益,亦或只吃Curve LP收益。

- 变量更多,协议方需要同时管理调控“两个收益率”,sfrxETH质押收益率以及Curve LP收益率。

- 通过调控“两个收益率”,协议方可以打造“两个卖点”来获得在LSD领域的竞争优势,即更高的质押收益率以及稳定的锚定。

- 打造“两个卖点”是有成本的,协议方可能需要经历长期的摸索,以寻求成本、规模、收益的合适平衡点,当下还很早期。

- 协议方亦有“秘密武器”助力降成本,在Frax稳定币业务上早已熟练运用多时。配合该“秘密武器”,在最大化利用Curve这件事上,无出其右。

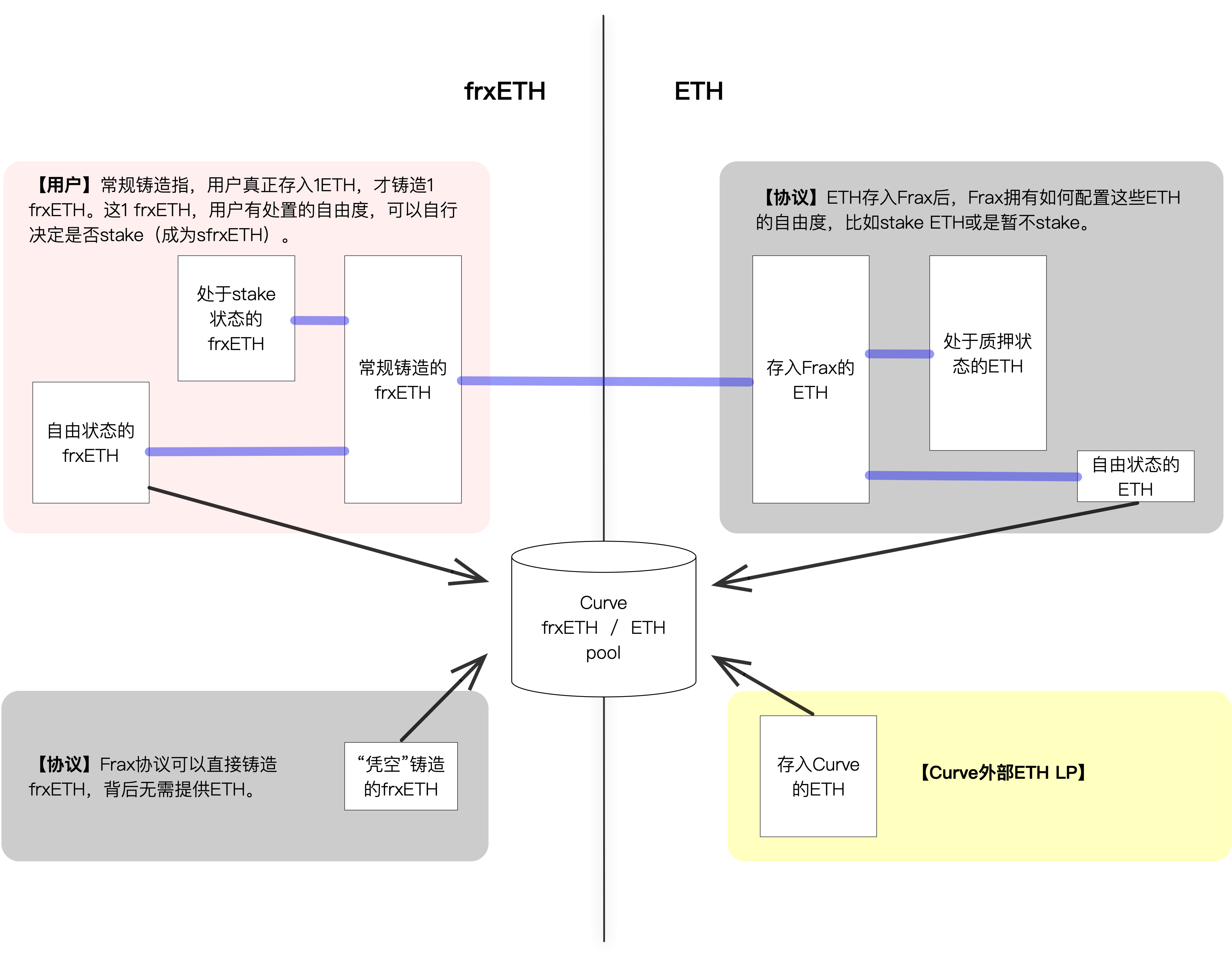

以下展开论述。先上一图,可作为下文的辅助之用。

frxETH 系统结构示意图

frxETH 系统结构示意图

用户的“两种选择”:从用户角度看frxETH的机制

用户凭ETH可在协议官网1:1铸造成frxETH,但这是单向的,frxETH无法通过官网赎回ETH。拿到frxETH后,有两个去处。其一,在官网stake成为sfrxETH,即可享ETH2.0的质押收益,目前在~7.3%的水平。其二,存入Curve frxETH/ETH pool吃LP收益,目前在~8.5%的水平(通过Convex)。这“两个收益率”正是协议方需要管理调控的所在。

顺道看下当前用户的选择,用户一共铸造了~50K frxETH,其中~25K stake成为了sfrxETH,~25K在Curve组LP。这也是sfrxETH质押收益率可以达到~7.3%的原因,因为组LP的frxETH把背后ETH资产的2.0质押收益让渡给了sfrxETH stake用户。

“两个收益率”之间的关系:Curve LP收益率与sfrxETH质押收益率

协议方调控Convex贿赂力度(Votium),可以影响Curve LP收益率。比如加大贿赂力度,使得Curve LP收益率显著高于sfrxETH质押收益率,这会吸引更多的frxETH选择做Curve LP,从而产生了拉平“两个收益率”的力,Curve pool TVL增大导致Curve LP收益率降低,选择做LP的frxETH比例增高带来了sfrxETH质押收益率的提高。

同理,若从高位Convex贿赂力度掉落,使得Curve LP收益率收益锐减,显著低于sfrxETH质押收益率,那么更多的frxETH会选择stake成为sfrxETH,拉平“两个收益率”的力开始作用。

所以我判断,这“两个收益率”不会出现长期的大的偏离。协议方调控的核心操作是每一期的Convex贿赂力度。

通过调控这“两个收益率”,协议方可以实现“两个卖点”,抢占LSD市场份额。

拆解“两个卖点”:更高的ETH2.0质押收益率、稳定的锚定

卖点之一即为超过市场平均水平的质押收益率。

若要实现sfrxETH质押收益率高于同行(就以stETH为例)Delta%,那就意味着需要有1 - 1/(1+Delta%)这么多比例的frxETH选择去Curve组LP。

比如,若要高过市场水平20%,那么就要驱动16.6%的frxETH选择去做LP。这就意味着协议方需要维持一个用户铸造的frxETH总数量 * 16.6% * 2TVL量级的Curve pool,并且这个pool的LP收益率也大约在sfrxETH质押收益率的水平(即stETH收益率 * 120%)。协议方的Convex贿赂力度需要支撑起这个量级的Curve pool TVL和相应水平的LP 收益率。

提供一个比例上的参照,stETH总发行量近5百万,Curve stETH/ETH pool内的stETH和ETH分别为44万、31万。

卖点之二为稳定的锚定水平。主要的几个手段包括:更高的Curve pool A参数、更大的池子(相较日常的净frxETH->ETH交易量而言)。

frxETH在上线早期即获得了Curve pool A=120的设置,而市场龙头stETH pool的A仅有50。背后原因未细考,但frxETH这一点一上来便占据优势。

池子要大,主要手段是提高LP收益率,吸引更多的外部ETH持有人来组Curve frxETH/ETH pool LP。

可以看到,两个卖点背后意味着维持一个不小的Curve pool TVL和LP收益率的贿赂成本,并且如果sfrxETH质押收益率越高,成本会加倍拉高(Curve pool TVL、LP收益率双升)。

我想协议方在未来很长一段时间内,需要不断试探摸索,求得可接受的贿赂成本、满意的市场份额提升的一个平衡点。

关于【frxETH:一个复杂的LSD系统及Frax传统“秘密武器”的再现】的延伸阅读

长推:复盘精彩刺激的 $RCH 大战

昨晚,$RCH与BTW进行了精彩的大战,项目方上线了产品并给LP添加了700ETH,但被聪明钱抢跑。随后,神盘出现,币价从0.2上涨到1u。项目方背景强大,有大机构背书,链上交易活跃。Sofa.org推出了两个产品,Earn和Surge,用户可以利用期权策略进行理财和预测未来走势。产品实力强大,能力超过web3团队。

长推:$RCH 能不能到20亿?无预留、无权限、燃烧通缩、上所才是起点

$RCH是新兴项目,初始加入池子的ETH价值300万,现市值7000万。若跌回1块,市值为2000万,上限无法预测。项目方烧了750ETH,加其他支出,合计400万。预计市值达15M,产品和资方有潜力,交易量高,无VC抛压和项目方币。预计上市后,市值5亿-40亿。

最后,需要提一下协议方的“秘密武器”,这个武器可以帮助协议方降低贿赂的成本。

“秘密武器”:“凭空”铸造的frxETH

协议方是可以“凭空”铸造frxETH的。对协议方来讲,并不需要走常规的凭ETH铸造frxETH的流程,而是可以直接调用frxETH合约“凭空”铸造出frxETH。只要这些frxETH归属于协议,没有直接进入流通,就不会带来问题。事实上在Frax稳定币业务中,主要的发行量便源自这种铸造模式,我有一篇旧文解析了一下。

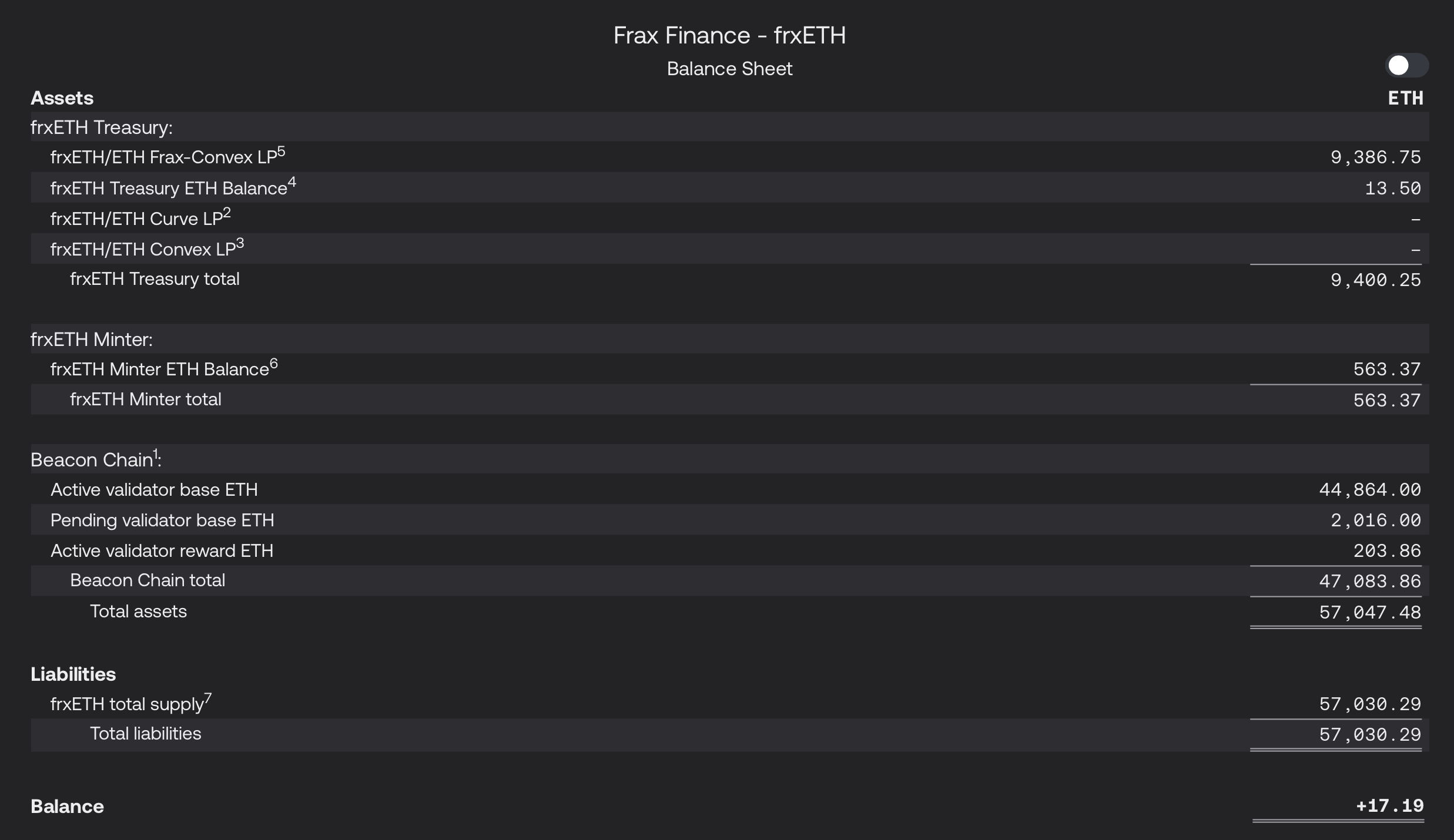

我们看一下frxETH的资产负债表,也有助于我们理解此事。

frxETH 资产负债表

frxETH 资产负债表

负债一栏显示57K frxETH,但实际上用户存入的ETH只有~50K,有近6K便是协议方“凭空”铸造出来的,这6K躺在frxETH的资产栏的国库明细项内。“凭空”铸造并持有,对应到资产负债表,就是资产/负债两端同步增加相应数量,并无问题。

以上我说的~6K数字在资产负债表里并不能直接找到,这是因为协议方另留下了~3.6K ETH,也存入了Curve pool。我们看一下Curve pool的构成,会更加清晰。

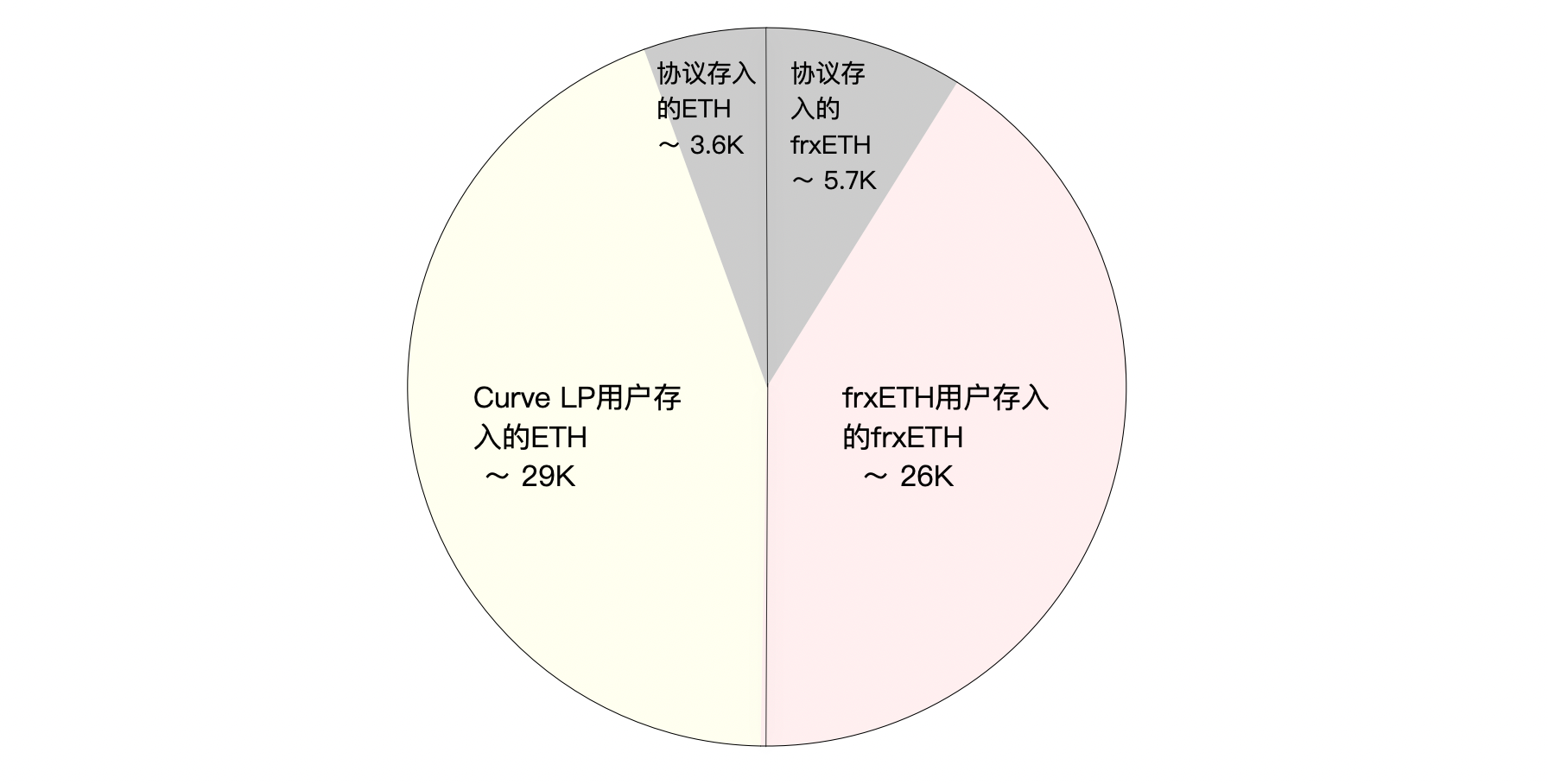

Curve pool 来源构成

Curve pool 来源构成

可以看到,协议方“凭空”铸造了5.7K ETH,此外未投入ETH2.0的~3.6K ETH,都在Curve里组LP。协议方目前拥有整个Curve pool ~15%的份额,这意味着有15%的LP收益会由协议方收取,进而摊薄了协议方的Convex贿赂成本(左口袋进右口袋的意思)。

这便是这个“秘密武器”的意义,通过“凭空”铸造frxETH存入Curve pool,降低Convex贿赂成本。

我设想了一个简化的场景,可以更加清楚地说明这个效力。

在该场景内,frxETH只打造一个核心卖点,就是稳定的锚定。Curve pool里的frxETH全部由协议方“凭空”铸造,ETH来自外部用户。用户铸造的frxETH全部stake成为sfrxETH,这也意味着在ETH2.0质押这一块,sfrxETH质押收益率只是市场平均水平。

此时,协议方可以吃走一半的LP收益,大幅降低了贿赂成本。如果再考虑到Convex贿赂的ROI经常>1,甚至有时超过2,这甚至可能是无成本的操作。这里不做展开,我曾计算过历史上两期Convex贿赂的ROI,有兴趣可参考。当然,这是一个简化的理想的局面,现实中不可能存在,因为协议方无法阻拦frxETH用户存入Curve组LP。

“凭空”铸造frxETH还有另一重意义,即可以帮助动态调控Curve pool的平衡。当frxETH -> ETH净交易量突然放大,导致池子出现不平衡的时候,协议方可以通过从pool中提出frxETH并销毁的方式,维持pool的平衡。

结语:一个很难预判走势的复杂系统

frxETH是个很复杂的系统,且仍然在很早期的阶段,frxETH规模只不过stETH的~1%。

目前只能很笼统地推断frxETH可能的破局点,也能大致地感受frxETH在Curve生态成本上的优势,但市场的未知之处相当之多,随便列举三四,质押收益率水平提高的边际效果是怎样的?品牌力弱于龙头带来的信任不足的影响有多大、需要多久能够弥补?缺少杠杆staking工具的影响有多大?从成本考量,Convex高额贿赂是否可持续?

更不要说上海升级后的新变数,很难预判退出staking的队伍会有多长,而这对Curve pool的管理有重要的影响。

大戏才刚刚开始,我们走着看。

责编:Lynn

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:observerdq,如有侵权请联系删除。转载或引用请注明文章出处!