监管突袭前后,DEX上的稳定币“局势”变了吗?

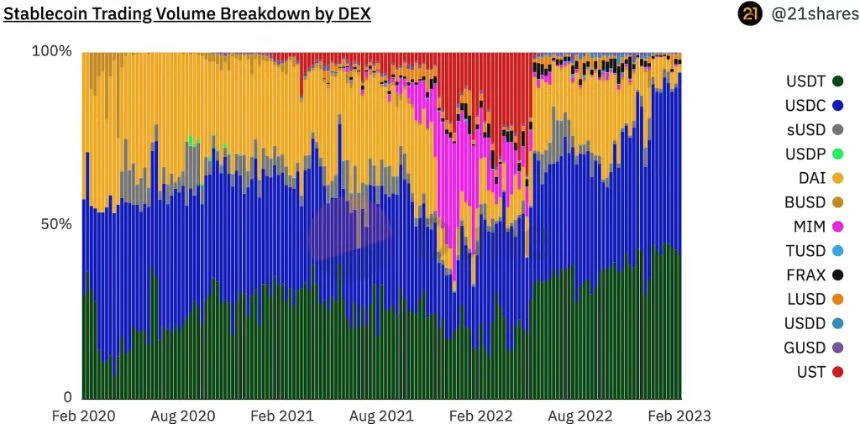

Curve 一直是稳定币交易的主要战场。

原文来源:21Shares

原文作者:Tom

原文标题:On-chain Insights: Stablecoin Trading Volume Dominance in DeFi

编译:Katie 辜,Odaily 星球日报

数据结论前置

- 稳定币对在去中心化交易所(DEX)的交易量中占比79%。

- USDC是DEX上交易量最大的稳定币,占60%的主导地位。

- 稳定币MIM和UST曾经在Curve上的交易量合计为63%,但自从Terra崩溃以来,曾经的辉煌战绩已经一去不复返了。

- Uniswap在稳定币对1的交易量上赶上了Curve。前者占主导地位的41%,后者占46%。

- 以太坊是最主要的网络,处理了79%的稳定币交易量。第二大网络是BNBChain,处理8%的稳定币交易量。以太坊的扩展解决方案,如Optimism和Arbitrum,分别占3%和5%。

背景

美元稳定币是推动主流采用的数字资产杀手级用例。2022年,Tether处理了18.2万亿美元的结算额。这比Mastercard的业务量(7.7万亿美元)高136%,占Visa业务量(14.1万亿美元)的30%以上。美元稳定币作为DEX和几个智能合约平台(如以太坊和Solana)的主要交易手段,在DeFi中(对于投资者)也发挥了重要作用。去年,70%至80%的交易量来自稳定币对。

分析每个稳定币的交易量对投资者是至关重要的:

- 每个稳定币的特征。

- 每个稳定币在DEX和智能合约平台(链)中的主导地位。

- 按交易对类型划分的每个DEX的交易量来源。

分析涵盖范围:

- 稳定币:USDT、USDC、BUSD、GUSD、USDP、TUSD、DAI、sUSD、MIM、LUSD、USDD、UST、FRAX。

- 链:以太坊,BNB Chain、Avalanche、Polygon、Optimism、Arbitrum。

- DEX:Uniswap、Curve、Sushiswap、GMX、Trader Joe、Pancakeswap、Apeswap、DODO、Biswap、Velodrome、Shibaswap、Hashflow、Platypus Finance。

五大关键点

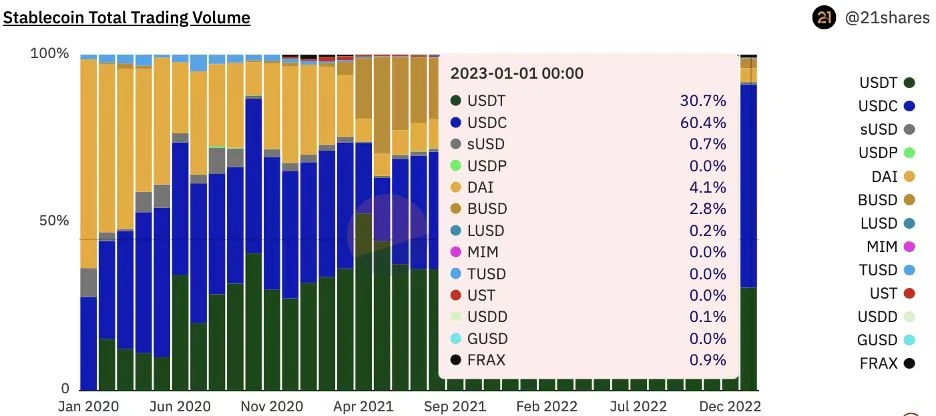

1. USDC是在DEX上交易的首选稳定币

图1:稳定币总交易量优势。

来源:Dune Analytics

在CEX上,USDT和BUSD是交易量中领先的稳定币,占64%和36%的主导地位,而截至2023年1月,USDC仅占约0.3%。然而,USDC是稳定币的首选,在DEX上拥有60%的稳定币交易量主导地位,而不是USDT和BUSD。此外,USDC是以太坊、Avalanche、Polygon、Arbitrum和Optimism上领先的稳定币。

尽管USDC、BUSD和USDT存在中心化问题,但这三种稳定币在DEX上拥有最大的份额。对于DAI、MIM和FRAX等去中心化稳定币来说,它们在交易量上的市场份额在2022年逐渐萎缩。2023年,AAVE和Curve可能会推出自己的去中心化稳定币GHO和crvUSD,这些稳定币都是加密资产的超额抵押。这些具有不同机制的新型稳定币也可能成为USDC、BUSD和USDT的潜在挑战者。

2.自Terra崩溃以来,UST和MIM在Curve上的交易量已经全军覆没

图2:在Curve上的稳定币交易量明细。

来源:Dune Analytics

Curve一直是稳定币交易的主要战场。它的大部分交易量来自最大的稳定币流动性池3Pool的组成部分,该池由USDT、USDC和DAI组成。然而,从2021年开始,算法稳定币UST已经成为人们关注的焦点。它最出名的是它的收益率机会,用户可以将UST以19%的APY存入Anchor协议。稳定币MIM背后的协议Abracadabra看到了这一机会,并围绕UST推出了“degenbox”战略。该策略允许用户通过利用MIM和循环策略获得额外的UST收益。凭借这两种稳定币所能提供的高收益率,UST和MIM在2022年1月以150亿美元的总市值成功跻身稳定币前8名。同月,他们还在Curve上的总交易量上增加(flip)了USDT和USDC的交易量,占46%的主导地位。

然而,Terra建立的算法模型被证明是不可持续的。结果,UST大幅跌破1美元挂钩汇率,从此一蹶不振。与UST密切相关的MIM市值也大幅下降,表明持有人正在退出其持有的MIM份额。UST崩盘一个月后,UST和MIM在Curve上的交易量下降到仅2.2%。

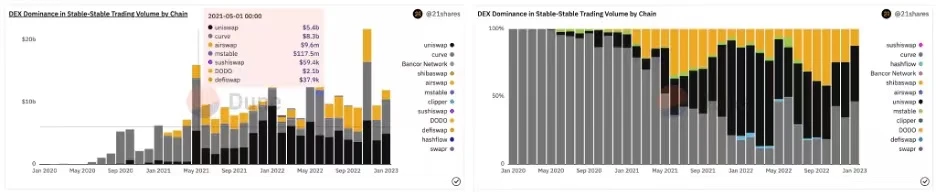

3.Uniswap正在稳定币对交易量上追赶Curve

图3:DEX在稳定币对交易量中的主导地位。

关于【监管突袭前后,DEX上的稳定币“局势”变了吗?】的延伸阅读

三分钟速读 Usual Protocol:如何构建 RWA 抵押型稳定币 USD0?

稳定币是加密货币行业追求货币地位的一种解决方案,其中Tether是最成功的稳定币之一,今年第一季度利润超过45.2亿美元。新兴的稳定币公司Usual Labs推出了稳定币USD0,采用政府债券作为抵押物,旨在解决传统金融体系的问题。Usual代币分配90%归社区,持有者可参与决策流程并获得收益,与其他协议不同,体现了去中心化精神。Usual还集成了多个协议,预计将大大增强其流动性。它选择RWA支持来重新设计稳定币USD0,在稳定币市场有巨大的想象空间。

金融体系的重要组成——图解稳定发展最新格局

稳定币市场迅速增长,已超过1600亿美元,主要由USDT和USDC推动。稳定币被广泛用于交易,每周交易额超过500亿美元。稳定币推动了金融生态系统对美元和国债的需求,尤其是对美元匮乏的经济体和新兴市场。稳定币的全球足迹不断扩大,供应量可能会下降,但最近的上涨可能受到比特币现货ETF推出的影响。稳定币在公共区块链基础设施中发挥重要作用,促进去中心化金融应用程序交易。随着稳定币的发展,它们在金融领域的重要性将继续扩大,需要密切关注。

来源:Dune Analytics

从2020年到2021年初,Curve V1以70%-90%的“稳定币对交易量”占据主导地位,这要归功于它们的低费用和稳定币对交易(Stableswap)机制提供的低波动。与Uniswap V2 的恒定公式(其中流动性在价格曲线上均匀分布)相比,Curve的稳定币对交易可以更好地利用流动性。因此,交易者倾向于使用Curve来进行稳定币交易。

2021 年 5月推出的 Uniswap V3,通过引入集中流动性解决了流动性提供效率低下的问题。流动性提供者(LP)现在可以在特定价格区间内配置资本。就稳定币而言,其价格通常保持在0.99美元至1.01美元之间,集中流动性可以帮助交易者获得更高的流动性,并以更低的利差进行交易。由于Uniswap V3 的改进,他们在“稳定币对”交易量中的主导地位在一个月内从6.2%上升到34%。

Uniswap目前在“稳定币对”交易量中市场份额的另一个关键催化剂是2021 年 11月为稳定币池引入了1个基点的收费层。最初,Uniswap V3中最便宜的收费标准为5个基点,而其他竞争对手如Curve仅对3Pool(USDT-USDC-DAI)收取3个基点,DODO对USDT-USDC池收取1个基点。在稳定币池的新收费层推出后,Uniswap V3 稳定币对的交易量增长了88%,其交易量主导地位也从32.7%增加到52.4%。另一方面,Curve和DODO的主导地位在2021年11月分别下降了11%和10%。

为了应对Uniswap V3 的激进定价,Curve还在2022年5月将3Pool的费用从3个基点降至1个基点。结果,他们在“稳定对”交易量中的主导地位从11.8%反弹至46.5%。

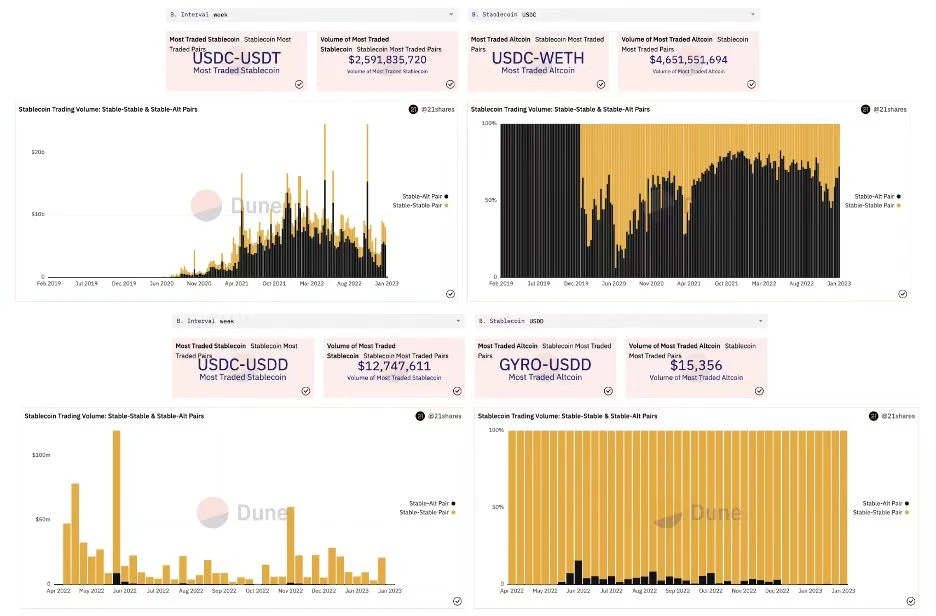

4.稳定币在DEX交易上的效用比

图4:按交易对类型划分的USDC和USDD交易量。

来源:Dune Analytics

该指标比较了稳定币对之间以及“稳定币-竞争币”之间的交易量。稳定币在“稳定币-竞争币”(Stable-Alt)交易量中所占比例较高,这意味着它在DEX交易中更具实际效用,因为它为DEX上的交易者提供了一种交易媒介。另一方面,“稳定币对”的交易量主要来自交易员进入或退出稳定币头寸。因此,拥有高“稳定币对”的交易量并不能展示出在DEX上交易的实际效用。

稳定币还有其他效用,如全球汇款、衍生品交易、CEX交易、支付手段等。然而,我们应该意识到,提供高利率等“人为效用”并不是实际效用。因此,在分析稳定币是否在DEX交易中具有实际效用时,这一指标可以作为风险评估的一部分。

总结

稳定币将继续成为DeFi不可分割的一部分。虽然大部分交易量由USDC主导,但最终赢家尚未确定。即将推出的GHO和crvUSD等去中心化稳定币可能会动摇DEX上的稳定币格局。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Tom,如有侵权请联系删除。转载或引用请注明文章出处!