SEC针对加密货币质押,流动性质押衍生品会从中受益吗?

随着Kraken将停止其质押服务,它的替代方案很可能会受到关注。

原文作者:Lucas Outumuro

原文来源:medium

原文标题:Crypto Staking Targeted by the SEC

编译:ChinaDeFi

本文将探讨最近针对Kraken质押服务的指控,评估该事件对加密领域的长短期影响。网络费用是指使用特定区块链所花费的费用总和,它可以一定程度的显示使用比特币和以太坊的消费意愿和需求。

- 比特币费用达到自去年11月以来的最高水平,比特币链上的NFT推动了一定的需求。

- 以太坊费用达到2022年6月以来的最高水平,Uniswap活动攀升。

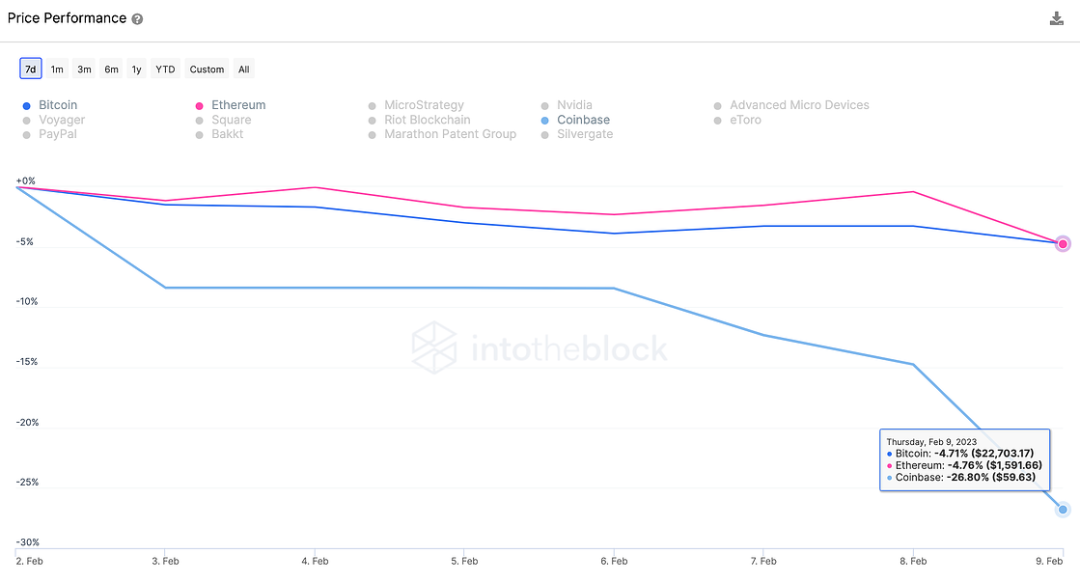

近期,比特币和以太坊连续两周都有比较温和的交易所流出。美国证券交易委员会针对的加密货币质押在Kraken被收取3000万美元费用,并被迫停止质押服务的消息传出以后,加密货币市场经历了2023年的首次大幅调整。虽然到目前为止,美国证券交易委员会的这项动议似乎是只针对Kraken,但市场似乎并不看好这件事情对coinbase的影响。

质押是证券吗?在美国证券委员会看来,质押服务可能就像机构借贷计划。

质押是证券吗?在美国证券委员会看来,质押服务可能就像机构借贷计划。

- 美国证券交易委员会追查 Genesis 和 BlockFi,是因为该机构将这些公司的借贷服务归类为证券,所以对其进行了罚款。

- 证券的定义:如果一种资产的“合理预期利润来自他人的努力”,则视该种资产为证券。

- 在借贷计划中,人们相信接受贷款的交易对手和发行平台会进行适当的尽职调查,预期收益来自原生资产本身及其基础技术和基础设施。

- 即便有人会争辩,认为质押资产会因为不积极活动或恶意行为而受到惩罚,但这与证券的定义并不矛盾,因为盈利的预期在一定程度上确实来自管理质押的平台。

那么将质押看作是证券的逻辑是否适用于所有质押?

并非所有的质押都是平等执行的,有的是根据人们选择如何质押加密货币而有不同级别的依赖关系。

并非所有的质押都是平等执行的,有的是根据人们选择如何质押加密货币而有不同级别的依赖关系。

关于【SEC针对加密货币质押,流动性质押衍生品会从中受益吗?】的延伸阅读

第三个通过 ETF 的加密货币会是 SOL 吗?

推特用户@jianshubiji投票结果显示,63.6%的人认为SOL将成为下一个炒作对象。SOL因其市值备受关注,但被列为证券使其通过ETF变得困难。然而,最近通过的FIT21法案可能为更多加密货币ETF铺平道路。文章认为,SOL有可能成为第三个通过ETF的加密货币,但具体时间取决于FIT21法案的进展。

VanEck 就 SEC 批准现货以太坊 ETF 申请备案声明

SEC批准了CBOE的规则变更,允许在其交易所上市和交易现货以太ETF。这将为未来的法律胜利铺平道路,吸引更多对比特币和以太坊的投资。以太坊不是证券,也不是由中央实体发行,其去中心化程度高。以太坊向PoS的转变是通过社区共识推动的,拥有强大的开发者社区和广泛的应用生态系统。美国监管机构对以太坊的立场不一致,但两党对数字资产的支持反映了选民的广泛参与。预计随着新法律和法庭的支持,将吸引更多投资比特币、以太坊和其他开源区块链软件。

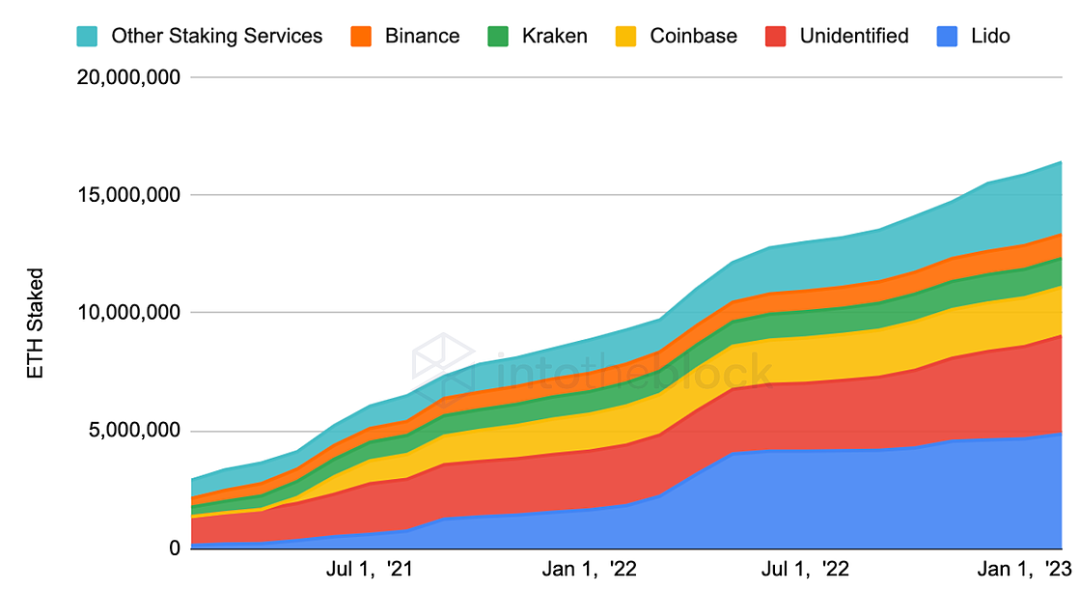

- 一种极端情况是自我保管质押。这种方式带来了更多的复杂性,但它不会期望从他人的努力中获利。大约四分之一的以太坊质押是以自我保管的方式完成的。

- 然后是流动性质押衍生品平台,该平台会将质押的资产委托给多个实体。LIdo是其中的典型代表,它拥有30%的市场份额,并且依赖于30家机构进行验证,而RocketPool拥有2.4%的市场份额,这些份额分布在1947个独立验证者中。

- 最后是中心化交易所,它们自己保管资产并建立自己的基础设施来验证权益证明链。这种方式约占以太坊总质押量的30%。

前两类会被归为证券的风险要低得多,因为这些网络更加去中心化且不依赖单一实体来获取利润。

随着Kraken将停止其质押服务,它的替代方案很可能会受到关注。

随着Kraken将停止其质押服务,它的替代方案很可能会受到关注。

- 已经有超过 120,000 个地址持有了 stETH,DeFi 应用程序的流动性约为 20 亿美元。

- 人们可能开始取消退出上海分叉的质押队列,一些资金可能会通过 Lido 和 RocketPool 等平台重新被质押,尤其是在中心化质押服务存在监管不确定性的情况下。

结论

美国证券委员会应该还会对加密货币领域的公司采取某些措施。虽然像针对Kraken的行动可能会抑制美国的创新和采用,但它也可能会将机会转移到海外或者个人。尽管短期内这件事情会给加密货币领域带来不确定性,但从长远来看,它有可能会带来更加去中心化的网络。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Lucas Outumuro,如有侵权请联系删除。转载或引用请注明文章出处!