ABM代币经济拟合模型:代币经济学如何影响代币价值和其稳定性?

当市场行情好时,许多代币的价格会受到高度投机行为的影响,很难看出代币的经济设计是否有效。

原文作者:MUSTAFA、CARL

原文标题:Simulating Token Economies: Motivations and Insights

原文来源:6thman.ventures

编译:深潮 TechFlow

TLDR

6MV 公司已经开发了一些代理模型,用于帮助研究代币和为投资组合公司提供关于代币生成、启动和机制设计的建议。我们对“基础设施”经济体进行了建模,这些经济体使用实用代币奖励服务提供者并由用户支付服务费用。这些经济体包括 Filecoin、Chainlink、Graph 和 Helium。

在这篇文章中,我们介绍了我们的方法并分享了四个早期发现:

- 我们的研究表明,尽管代币价格表现最强的因素是宏观变化,代币设计决策可以帮助在熊市中减轻代币价格的下行压力。

- 在所有其他因素相等的情况下,激励供给方比激励需求方更有效。将服务提供者添加到网络中可以增加稳定性和整个代币价格。

- 在我们的模型中,调整代币发行率(例如通缩)并没有实质性地影响协议的表现。相反,我们建议协议优先考虑价值驱动因素,而不是使用通缩来推动代币价格。

- 对于具有质押的网络,增加质押奖励可以增加散户投资者和整个代币市值,但也会增加波动性。

当市场行情好时,许多代币的价格会受到高度投机行为的影响,很难看出代币的经济设计是否有效。但当市场行情不好时,找到深入的、基于证据的见解,能够帮助协议稳定价格并提高实用性变得越来越重要。

由于代币经济的完整框架尚未确定,因此我们的研究团队正在构建基于代理的代币经济模拟,以帮助我们更好地理解和应对不同市场条件下的代币经济。

介绍

理解代币经济学的挑战在于理解机制设计。在经济学中,博弈论研究的是博弈中存在的策略和激励。而在机制设计中,研究的是相反的问题,即一组期望的激励和策略如何影响游戏本身的设计。通过这种数学框架,我们可以将代币经济的设计视为一种游戏的设计,其中代币是激励行为的最重要工具。

但与游戏不同的是,代币经济学是一种开放系统,容易受到外部因素的影响,导致很难预测代币经济系统中的行为和结果。因此,我们需要使用计算方法来更好地理解这些复杂的关系。

我们的方法是使用基于代理的模型(ABM),在其中对具有不同特征的个体代理进行建模。这些代理是理性的,会根据市场条件动态地做出反应,以便更好地理解代币经济系统的运行方式。

基于代理的模型 vs 其他方法

机器学习(Machine Learning,简称 ML)是目前预测模型的标准行业方法。简单来说,这是一类基于多种数据输入的相关模型。在使用机器学习模型来预测代币经济时,我们可以根据历史用户采用率、代币价格、代币供应量、比特币价格等任何现实世界指标来预测代币价格。

通过汇总这些输入数据,该模型使用加权回归来预测一段时间内的代币价格。这些模型通常用于时间范围较短的应用程序,例如社交媒体和短期交易决策。在秒和毫秒级的时间尺度上,用户偏好或市场趋势与之前的趋势高度相关。但是,在更长的时间尺度上,输入数据的固有偏差会导致预测相对不可靠。宏观经济趋势的随机性、外部冲击和其他趋势通常很难或不可能量化,从而产生机器学习预测能力的空白。

使用基于代理的模型(ABM),我们可以考虑到随机机会,并允许代理独立行动,不受输入数据的影响。这使我们能够收集和分析数百个模拟的结果,并从中得出洞见。最重要的是,ABM 方法使我们能够理解为什么会发生这样的结果。通过详细的输出日志,我们可以深入研究代理人行为和市场趋势之间的因果关系。相比之下,机器学习模型只能输出预测结果,但无法提供结果背后的信息。

总之,ABM 提供了为不同参与者分配不同行为的能力,可以实现更长期的预测,不需要收集、存储和标记数百万个数据点,并且可以通过分析输出日志来推断因果关系。

模型设计

概述

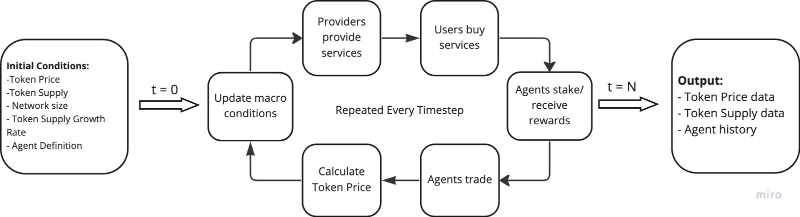

我们的 ABM 模型是为“基础设施经济”设计的,这些经济体由提供者向用户提供服务,例如 Helium、Filecoin 和 Chainlink。这很容易转化为不同激励的代理类别。用户支付服务费用,而提供者获得奖励来支付成本并最大化利润。所有代理都按照市场趋势进行投机,以实现最大利润。我们还包括两个投资者代理——机构投资者和散户投资者,他们不直接参与网络,但会购买/持有/抵押/出售代币来最大化利润。

为了启动我们的模拟,我们输入一组“初始条件”,包括代币价格、代币供应量、网络规模等。然后,模拟进入循环阶段,其中一系列事件发生并代理进行交易。每个周期代表一天,循环重复直到完成指定的总天数。模型随后输出有关每天模拟的数据,包括代理行为、代币价格和供应变化以及市场情况。

用户

在模拟中,我们将用户的参数设置为概率分布,包括资本金额和风险承受能力。这可以理解为他们在市场中的特征,有些代理倾向于高回报、高风险的行为,而其他代理则倾向于保守行动。在每个时间步长中,用户支付服务费用,评估市场,并根据情况决定是否购买或出售他们的代币。许多因素影响他们的决策,包括当前代币价格、自身风险承受能力、代币的最近趋势以及他们自己的过去行动。

供应商

供应商也像代理一样行动,通过风险容忍度和资本进入模拟,以及总网络计算能力的百分比,即提供的“服务量”。他们的激励与用户不同,因为他们更有可能在任何时间步骤卖出代币,以便支付运营成本。供应商评估的市场趋势和宏观趋势与用户相同,受到相似的输入影响。

投资者

投资者代理包括两种类型:散户投资者和机构投资者。散户投资者没有按照协议预期参与其中,而是通过投机代币来实现最大化利润。他们在决定交易策略时使用类似的指标,包括宏观趋势、代币价格、他们自己的过去行为以及他们的利润和损失。机构投资者可能会有代币锁定期和不同于零售投资者的投资目标。他们的决策受多种因素影响,包括他们购买代币的价格、倾向于卖出的程度、锁定期限和所需的回报率。

网络增长

代理会根据变化的概率分布和代币价格趋势不断进入和退出经济系统。我们假设,持续的价格增长会促使更多供应商和用户进入市场,反之亦然。我们模拟的协议的网络增长的确切参数因协议而异,我们使用真实世界的数据来量身定制我们的模型。

模型校准

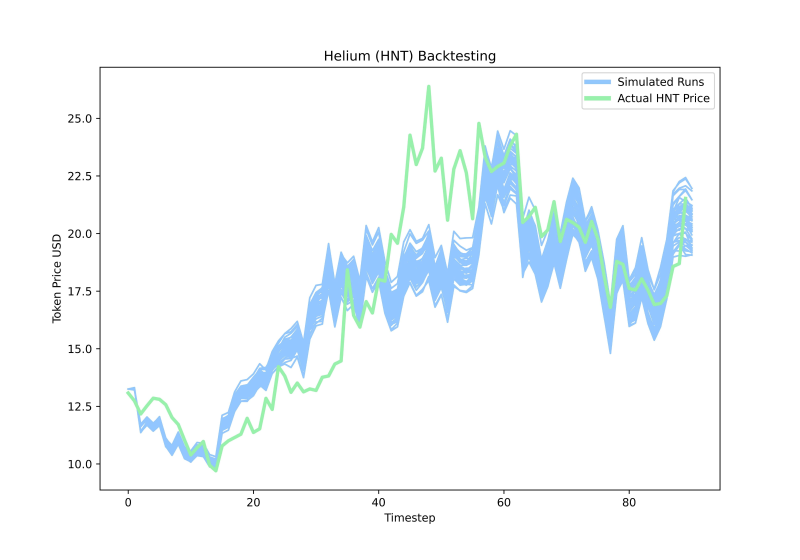

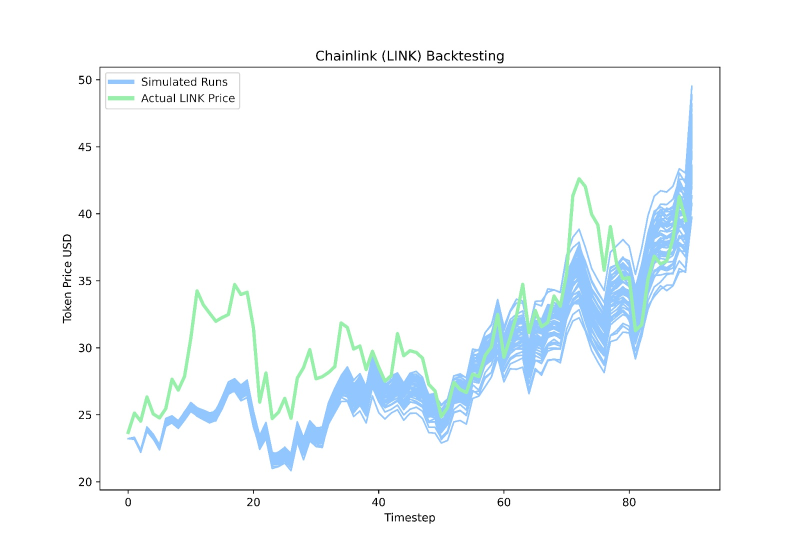

我们通过对过去 90 天的回测进行校准,构建了模型。这个过程是一种迭代过程,我们对模型进行初始条件设定、运行模拟,然后与实际结果进行比较。我们的目标是构建一个模型,尽量减少过度拟合,能够描述各种真实世界的基础设施协议。我们对三个大型基础设施经济体(Helium(HNT)、Filecoin(FIL)和 Chainlink(LINK))进行了回测。

我们使用两个指标来衡量模型性能:代币价格相关性和相对价格运动模式匹配度。我们的模型在这些指标上表现出广泛的准确性,这让我们对定义的数学关系有信心。这证实了模型能够模拟真实的代币价格波动,以响应宏观市场条件和网络采用情况。

实例探究

我们的初始模型包括几个可配置参数,包括市场趋势、代币发行率、网络增长和质押回报。一个自然的起点是对这些参数进行实验。

ABM 的强大之处在于能够建模复杂的参数关系。对于这个初步的工作,我们决定将每个参数隔离开来,以了解其对整个经济的影响。这产生了关于不同代币经济学设计选择的一些见解。

ControlCase 是一个通胀经济系统,在其早期阶段,初始供应为 1500 万代币,每月铸造约 10 万个代币,相当于每年 8%的通货膨胀率。鉴于其他基础设施型经济体和流行代币的通货膨胀率,我们认为这是一个合理的选择。我们初始化了 10,000 个活跃的用户和 1000 个供应商,比例为 10:1,这是基于 Filecoin 大约有 35,000 个活跃用户和 4000 个供应商的比例。每次运行时,我们还初始化了 1000-2000 个投资者。我们使用 ETH 作为我们的加密市场情绪代理,因为 ETH 和 BTC 都能很好地跟踪宏观运动。

我们运行每个实验 25 次,每次模拟 90 天。选择较短的时间段是为了捕捉模拟经济的更精细的图像,并关注实验的即时结果。对于每个实验,我们都会改变一个关键参数并研究结果。

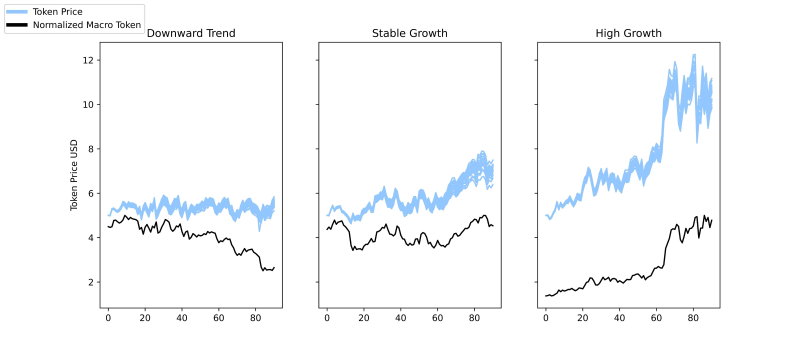

案例研究 1:加密货币市场的影响

过去一年,加密货币在很大程度上与宏观经济趋势相关。通过 ABM 模型,我们可以深入挖掘并开始了解这种影响在各种市场情况下的程度和强度。

我们只改变“加密货币市场趋势”参数:

关于【ABM代币经济拟合模型:代币经济学如何影响代币价值和其稳定性?】的延伸阅读

在其他的案例研究中,我们为每次运行使用相同的一组真实的 ETH 代币价格数据。而在这个案例研究中,我们变化这些子集,选择了三个不同的 90 天历史时期的 ETH 价格:下跌趋势,稳定增长和高增长。我们发现,宏观趋势的影响与我们模拟的代币价格变动高度相关。

即使在极端情况下,例如强烈的通货紧缩或极高的质押回报率,每批运行具有除宏观趋势之外的完全相同的初始条件和参数,我们仍然看到 L1 代币运动和我们的代币价格之间存在很高的相关性。当回顾其他案例研究时,市场运动的影响即使在极端情况下也很明显。我们清楚地观察到代理受整体市场情绪的强烈影响并相应地进行交易。

这种影响可能会让人认为代币设计对实际结果影响不大。但我们认为情况更为复杂。尽管市场趋势的影响无法完全消除,但差劲的代币设计会加速熊市崩盘,而聪明的代币设计则可以增加稳定性和代币价格表现,即使在波动的市场中也是如此。好的代币设计带来的好处使这门学科值得追求,让协议设计者在各种宏观环境下拥有对网络的控制能力。

案例研究 2:代币分发计划

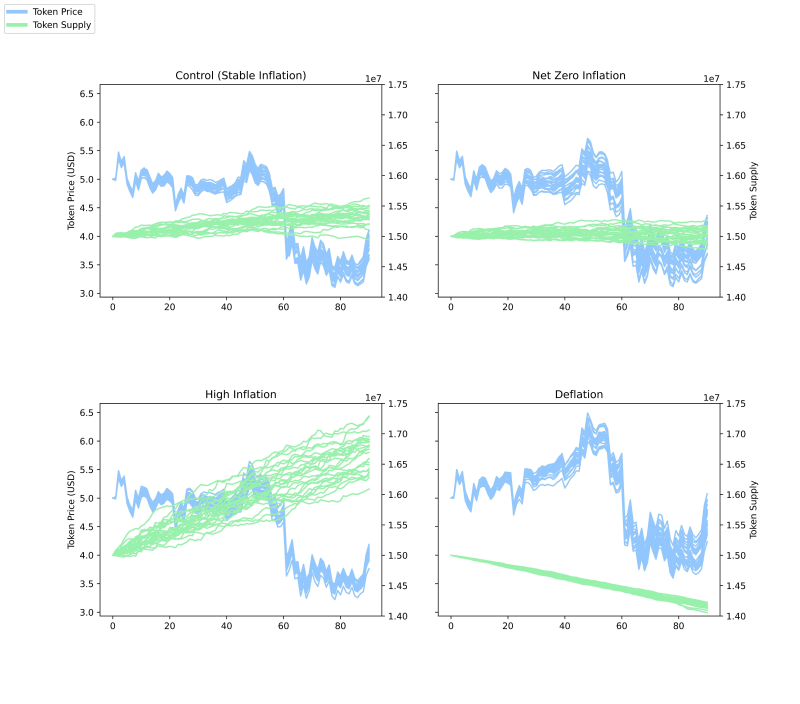

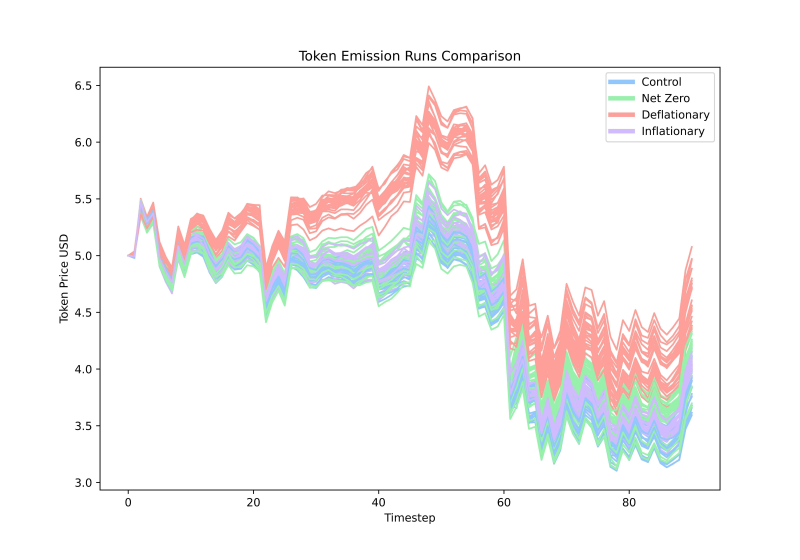

代币设计的一个重要组成部分是通胀率。一种常见的代币设计是将代币的发行量增加到最大限度,然后代币变得通缩或保持稳定。其他协议可能会使用算法均衡,即协议使用某种方法在代币的铸造率波动时烧毁代币。我们将这些分为四种类型:高通胀、稳定通胀(我们的对照组)、零通胀和通缩。

通过模拟,我们发现控制组(大约+8%的通胀率)稳定性最高。高通胀率(大约+37%)略微降低了我们的代币价格,但并没有太大损失稳定性,而通缩(大约-37%)导致代币价格略微上升但稳定性较差。

令人惊讶的是,这些结果与代币经济中的稀缺性直觉相矛盾。我们让代币通货紧缩,使其更加稀缺,但是我们只看到了代币价格的微小提升,并略微降低了其稳定性。在零通胀和高通货膨胀运行之间,代币价格没有显著变化,但我们注意到在高通货膨胀率下其存在一定的稳定性增长。可能原因是短期的 90 天模拟无法捕捉通货膨胀对代币价格的长期影响。

随着以太坊的合并,它成为了通缩型代币,但其价格并没有持续上涨,反而因加密市场的强烈外部冲击而下跌,这与我们模型的发现相似。我们注意到有些代币采取通胀或通缩策略。总体而言,我们不鼓励代币设计者将发行速率作为代币价格增长的驱动因素,而是鼓励他们关注与代币相关的激励措施。代币应该激励哪些具体行为?哪些具体行为会损害你的经济?代币如何缓解这些行为的影响?如果没有回答和实施这些基本细节,代币发行量对代币价格表现的实际影响将很小。

案例研究 3:用户和供应商采用的影响

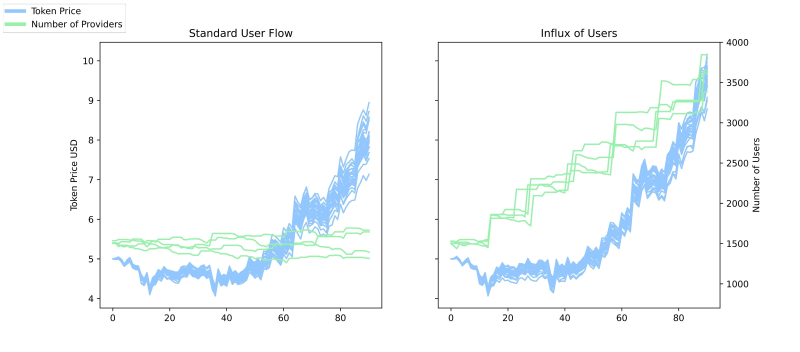

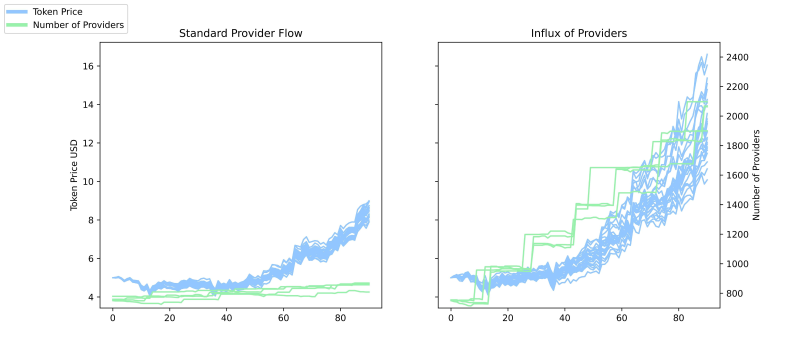

在双边市场中,一个经久不衰的问题是:应该激励市场的哪一方?在我们模拟的基础设施经济中,了解哪种类型的参与者增长更有益于经济——用户还是供应商,是很有用的。我们进行了两次模拟,通过调整“网络增长”参数,引入波供应商或用户。

我们发现,增加供应商带来了更高的代币增长和略低的稳定性,而增加用户带来的代币增长明显减少,但稳定性略高。

这些趋势可以通过用户和供应商之间的动态来解释,当供应商数量增加时,会让更稳定的新用户流入,导致大部分运行中的代币价格上涨。当模拟大量新用户时,进入经济系统的供应商数量比按比例引入新用户时少了约 23%。

显然,在任何协议中,用户增长和供应商增长之间仍需要取得平衡。根据业务的不同,可能会倾向于优先考虑用户增长或供应商增长。我们的结果表明,在基础设施经济中,引入供应商的影响大于引入用户的影响。

基础设施经济中的代币设计者应该仔细考虑如何激励用户和供应商。例如,供应商奖励应该吸引足够数量的供应商加入网络,同时避免过剩资源无法被利用而导致供应商投资失败。

例如,2020 年 Filecoin 模型常见的问题是缺乏流动性和用户流量以支持存储供应商的财务需求。通过过度强调供应商流入,网络被低效利用,代币价格表现受到影响。同样,用户增长也应该仔细激励以匹配网络的容量,避免需求激增超过供应商的网络能力。

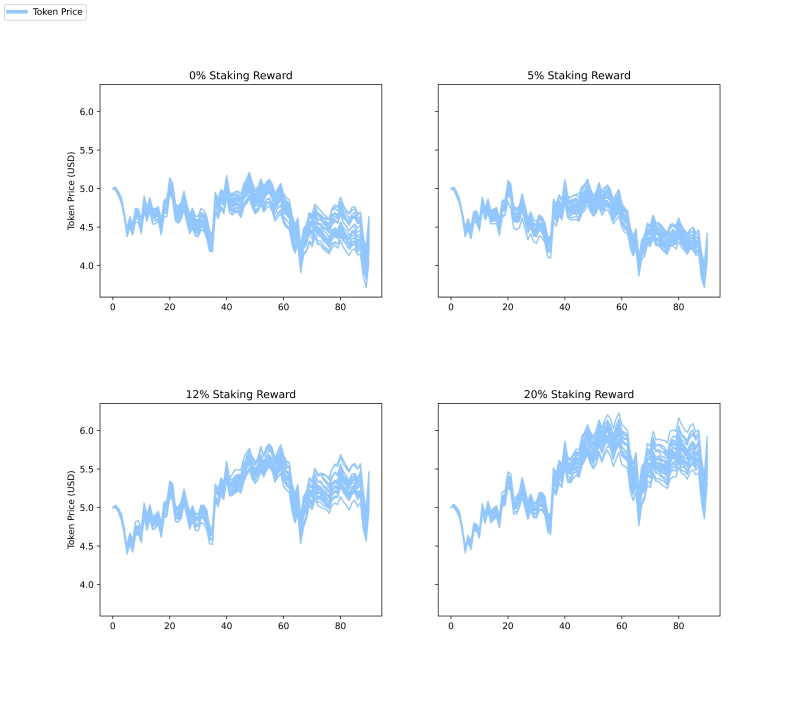

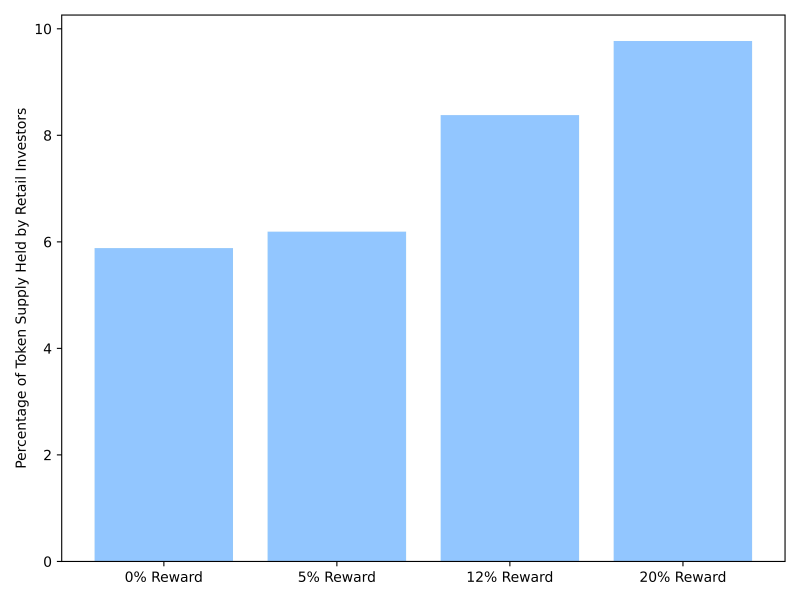

案例研究 4:不同的质押率

质押让代币持有者可以在一段时间内锁定代币以获得额外奖励。在我们的模型中,代币持有者可以在每个时间步骤上进行质押。我们的决策是基于他们的预期收益和锁仓的机会成本,以及一些其他因素,比如市场趋势和他们自己的过去行为。为了研究不同的质押激励措施的影响,我们在 0%、5%、12%和 20%之间变化质押收益率。

正如预期的那样,对于没有质押回报的模型,没有代理选择进行质押。我们发现,将质押回报提高到 5%对代币价格和稳定性都没有什么影响。将质押回报提高到 12%和 20%都会增加代币价格,但 20%的运行中观察到更高的不稳定性。

随着质押收益率的增加,网络增长速度更快,流经经济体的财富增加。自然而然的结果是代币价格上涨。然而,我们还观察到,由于投机交易的结果,散户投资者代理商数量增加,导致在 20%的质押收益率下稳定性较低。

这些结果表明,在质押回报率上存在一个“平衡点”,在这个点上,协议设计者必须平衡资本流量和投机者数量的增加。在我们的实验经济中,12%是最接近这个平衡点的结果,给我们带来了明显的代币价格增长,同时稳定性损失很小。当我们将我们的模拟用作咨询工具时,我们可以扫描更多的质押水平或模拟不同的奖励计划,以获得更高的分析精度。

虽然 12%可以提供网络增长并且稳定性损失很小,但这并不意味着每个协议都应该使用 12%。例如,生命周期早期的协议可能希望减少零售投资者的数量,以便专注于核心网络用户和提供者,并且会受到保留代币并保持质押低或关闭的激励。我们建议协议监控其经济体中从事投机活动的比例,并考虑质押调整以激励其所需的代币持有者组合。

更广泛地说,我们鼓励协议为质押者提供除金融 APY 之外的其他实用功能。例如更大的治理权重、对网络安全的贡献以及其他无形奖励等。纯粹出于金融动机进行质押,特别是对于新兴协议而言,可能会扭曲基本面,并吸引留下一旦质押奖励降低就离开的投机流动性。

总结与展望

代币经济的动态是极其复杂的。使用 ABMs 模型,我们可以更加接近理解代币经济的复杂性,从分析个体之间的互动和代币如何影响他们的行为开始。

我们遵循众所周知的格言:“所有模型都是错误的,但有些是有用的”。创建预测模型的最重要的一步是清楚地理解它的局限性和假设。这个初始模型的一些缺点可能包括 90 天的运行时间和仅对三种代币进行的校准等。随着我们实验这个模型的能力,我们将不断完善这些假设,并努力添加新类型的代理、代理能力和协议设计。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:MUSTAFA、CARL,如有侵权请联系删除。转载或引用请注明文章出处!