美元加息周期背景下:加密货币资产配置策略

本文主要分为美元加息周期解析、会议总结以及Copa的观点总结三个部分,大家可以选择性阅读。

原文作者:Copa Future

原文来源:substack

大家好,我们是CopaFuture,致力于在Web3领域探索更多投资可能性的掘金人。

昨日参与Blofin、Greeks和Deribit主办的关于加息周期内如何布局加密货币市场的会议后,我们也深有感悟,因此想结合我们过去的研究内容和昨日的会议内容,为Web3伙伴们提供关于加密货币资产配置的一些行业洞察。本文主要分为美元加息周期解析、会议总结以及Copa的观点总结三个部分,大家可以选择性阅读。

一、本轮美元加息周期解析

1. 本轮美元加息周期的背景

2020年初,为应对新冠疫情对美国经济尤其是金融业的冲击,美联储向市场注入了大量的资金以增强市场流动性。到2021年3月,美国的通货膨胀率开始突破2%,到2021年10月左右,美国开始对通胀问题产生警觉。2022年3月美国的CPI同比增幅上升至8.5%,为应对通胀问题,美联储开始了第一次加息。

为什么过去美国对市场注水没有引发高通胀现象?这主要得益于全球供应链优势,中国等主要出口国的产能输出,保障了美国的物价水平的稳定性,但新冠疫情引发全球供应链受阻,加之美联储的注水行动,因此导致美国发生通货膨胀现象。

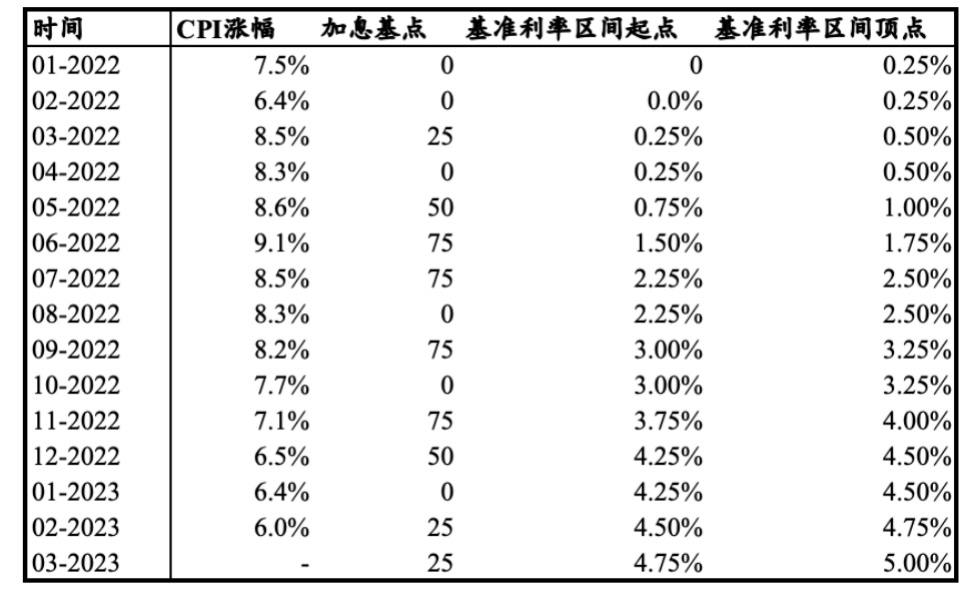

2. 本轮加息周期进程和效果

2022年3月开始,由于CPI同比增幅高达8.5%(CPI涨幅>5%即是严重通货膨胀),因此美联储开始了第一次加息,加息25个基点,基准利率区间为0.25%-0.5%之间,加息后4月通胀得到控制,CPI增幅降至8.3%。但5月CPI增幅再度反弹上升至8.6%,于是美联储只能加大加息幅度,在5月加息50个基点,基准利率区间达到0.75%-1%之间。接下来的6月,CPI增长率不但没有下降,反而飙升至9.1%,美联储不得不继续加大加息力度,再加75个基点,基准利率区间达到1.5%-1.75%之间。接下来美联储又继续在7月、9月、11月、12月,分别加息75、75、50个基点,最终2022年12月底基准利率区间达到4.25%-4.5%之间。

2022年10月时,整个经济学界都对2023年美国是否还会继续加息发表着各自的观点,市场中很多人都认为美国在2023年初就会开始降息,且伴随中国对疫情管控的放开,全球经济会强势复苏。笔者在2022年12月初时,对本轮美元加息研究的结论为:由于2022年11月,美国的CPI增幅仍为7.1%,距离3%(CPI增幅>3%时,即认为是通货膨胀)以下的水平仍有较大差距,因此加息在2023年是确定性趋势。且2023年3月是最有可能的加息时间点,为让CPI增幅降至3%以下,加息后的最终基准利率区间最大可能为5.5%至6.5%之间(当时RayDalio对最终基准利率区间的预测为4.5%-6%)。

进入2023年,美联储分别在2月及3月各加息25个基点,2023年2月CPI涨幅降至6%,可以看到在2023年初,美联储的一个加息力度是有调低的,说明美联储也意识到快节奏、高强度的加息会对市场带来较大的冲击。

在笔者看来,2023年上半年加息仍然是确定性的一个方向,大胆进行的一个预测是美联储将会在观望3月的CPI指标后采取行动(CPI毕竟是滞后性指标);1)若3月CPI指标有效降低至5.5%以下,那么将维持现在25个基点的温和加息策略,分别在4月、5月各加息25个基点,在2023年6月将CPI降低至4.5%左右。2)若3月的CPI指标下降不如预期,那么将会继续采用大幅的加息方式在4月加息50个基点,5月、6月视4月加息效果而定,最终在2023年6月实现4.5%左右的CPI涨幅。总结而言,笔者认为美联储2023年6月底的目标是实现CPI涨幅控制在4.5%左右,到2023年下半年再高频率、小幅度加息,在2023年10月左右实现3%左右的CPI涨幅。关于最终的一个基准利率区间的预测,笔者认为是在6.0%-6.5%之间。

二、“加息周期或将结束,如何先人一步布局加密市场”会议总结

美联储快速加息导致了长端债券价格大幅下跌,而债券一般是银行重资产配置的产品,因此带来银行资产负债表发生问题,导致银行暴雷现象。

Crypto Chen认为,硅谷银行暴雷,BTC价格跌破2w,但在操作上应该坚持仓位。比较好用的链上指标是MVRV指标,MV指市值是现货价值;RV是购入价格场外链上持有平均价格。如果MV:RV=1,则代表市场均衡;>1,代表现货比持有成本高,市场持有者赚钱;<1,则代表持有者亏钱。根据过往的历史规律,MV:RV<1一般代表是熊市底部,那么投资者可以进行抄底。

W哥分享自己的策略是高高低低来回做,在硅谷银行事件之后,本次是国债出问题,银行开始资不抵债。自己在股市中的操作一般为跌完再增持,因为低位肯定会来临。而美联储扩表,自己会开始补币。目前自己在BTC2.4w时入,2.7w时出,目前持仓有BTC现货,也有期权对冲。

JZ分享道,USDC脱钩,手上是空单。一手放空加密货币,一手买入USDC,这样的方式可以让空单平掉,再依靠USDC赚回来。从流动性来看,银行出事,加密货币市场流动性快速收紧。自己更倾向于短线和事件投资,市场信息发酵前,尽早获得信息,提前布局,因为一点消息都可能成为市场交易的焦点。一般来说,周末期权交易量小于合约,但硅谷银行事件后,期权交易量快速上涨,IV有时候会到很高的位置。自己则做了一些对冲,目前风险敞口较小,将常规保证金切换到组合保证金模式。

Deribit的保证金不是稳定币,本次银行事件将币本位事件形象拔高,币本位意味着不依赖公司信用的独立标的,没有信用风险。稳定币本身是一个债权,信用风险很高,一个更好的办法就是拿一部分BTC出来,反向做套保,虽然交易所也有风险,但是此操作可以降低风险。做生意,鸡蛋不要放在一个篮子里,风险极高。

硅谷银行的本次暴雷,体现了西海岸银行的风险问题,业内从业人员的观点为,硅谷银行缩减了很多债券,但是没有买保险金兜底,出现了期限错配问题。IV买的高,变现则浮亏变实亏;拿住则需要等市场波动性回来。债券的利率一直上升意味着十年期债券的价格在下跌,平仓会亏钱,不平仓会出现流动性枯竭。相对而言,期权的不确定性的捕捉能力则更强。

本次会议也分享了一个低成本策略,收益较差时,卖出一个近期期权,成本回收会比较快;同时买入一个远期期权,因为成本亏损会较慢。在卖出过程,波动率敞口的收益会比较理想。

市场的不确定增强会让投资者买入比特币,以稳定自己的资产,比特币的市值上升40%,但是波动性没有很大。美联储发布信息后,波动性也开始下跌。3月份美联储的会议,欧洲央行和瑞士央行的表态,美联储虽然态度转软,但是通胀压力依然很大,未来的市场宏观发展如何,对加密货币市场的影响是较大的。关于加密货币和宏观经济的一个关系,嘉宾分享如下。

W哥认为货币要贴合实体经济,银行危机的情况下,一般是通胀危机、流动性危机缓解、价格压力减小。但现在市场上热钱很多,科技股比如英伟达,股价炒到很高。未来是通胀减缓还是通缩不确定,目前BTC有点像风险资产,又像避险资产。给大家提到了美股的末日期权,其认为末日期权的流动性很好,玩法非常多,周期很短。

JZ认为宏观情况是市场是陷入崩溃股市崩盘,还是银行在美联储的稳定下,降温。这两个情况哪一个会发生,其认为会类似于08年的剧本。期权配置上,call和put都可以买,双买策略基本都可以赚钱。而双买策略一般选择2周的期限,如果不行再延长时间,价位会挑一个合适的价外区间。

Jeff认为对于期权市场,尤其是加密期权市场并不存在很远的远期,基本就是开仓进得去,出不来,滑点很大。务实的时间段是,尽量所有的交易都在3个月内,2个月以内更优,1个月内更佳。目前市场中危机发生的时间越来越短,问题越攒越多,除非技术出现突破,新的生产力爆发,把原来的问题抛掉。不然政府不断救市,会导致法币贬值,长期来看,法币贬值是肯定的。而Crypto是不需要信用背书的,但真正出现危机的时候,股市暴跌的时候,加密货币也不会幸免。

而关于现在是否现在可以在市场上交易outcoin以及如何布局的问题,嘉宾的分享如下。

W哥认为小仓位去玩arbi这些比较热的加密货币是可以的。

Crypto Chen认为近期需要谨慎,因为比特币具有4年周期,Halving矿工挖币量减半,大牛市后接大熊市,产量减半后反映在链上数据上。现在离下一次减半的2024年,还有一年,目前的时间点是非常尴尬的。布局建议是,肯定会有新的叙事和新的赛道,可以合理抓机会。

在后续的讨论中,W哥认为在加密市场,自己对于BTC长远上是非常看好的,因为BTC具有和黄金相似的特点,黄金在资产配置是20%,BTC是5%,在黄金和美元脱钩后,黄金收获了巨大升值,因此未来的资产配置中BTC的潜力也很大,但BTC和黄金最大的不同就是其价值的认可度。JZ认为币圈一直都是高风险,高收益,节奏很快,和传统的大类资产不同,BTC算是币圈的保守投资。投资者可以留足生活开支,所有的钱都投到BTC,坐等to the moon。Deribit方嘉宾认为自己有家庭,因此目前的资产配置属于现金及等价物50%以上,同时可以买一些看涨期权,用少的资金获得一个向上的敞口,把大部分的钱放在安全边界很高的资产上,国债目前是安全性最高的资产,尤其是本币国债。

三、Copa宏观说

第一期宏观说,主要想和大家交流一下货币的本质和Copa对货币及加密货币的一些看法。

首先,货币的本质是交易,而非债权,货币的创造基于共识和价值认同。在市场形成之初,交易通过以物换物完成;而后市场发现如果使用以物换物的方式进行交易,那么时间错配和距离问题就会导致交易效率问题,因此在过去出现了黄金、贝壳等多种形式的等价物来协助交易。现在这种用以交换的价值等价物变成了货币,一种人为创造的,由政府背书的,基于市场共识和价值认同的物品。但不论货币的形式是怎样,其自身的价值几何,其出现的根源都是服务于交易。

现在加密货币出现了,市场中有的人将其作为交易的支付手段,有的人则将其作为投资的手段。在欧洲你可以使用加密货币去购买一杯咖啡,这体现其支付功能;但在加密货币市场中,许多投资者又将其视为投资手段。

不知道对于你而言,你认为加密货币究竟是货币属性更强(体现为服务交易),还是作为投资手段作为数字资产的属性更强呢?欢迎大家积极的留言交流~

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Copa Future,如有侵权请联系删除。转载或引用请注明文章出处!

标签:美元加息