2023Q1 加密投融资报告:市场概况、热门趋势与投资机构表现

本季度加密融资笔数和金额均创 2021 年以来新低,但行业热点仍层见迭出。

原文作者:西昻翔,谷昱

原文来源:ChainCatcher

2023 年第一季度刚刚过去,身处其中的加密从业者大多喜忧参半。一方面,美国数家银行发生挤兑危机、监管机构对中心化交易所的持续打压冲击着市场信心;但另一方面,以 BTC、ETH 为代表的加密资产在二级市场表现相当不俗。除价格因素外,我们也相信,加密领域内的多个信号正在显现出强劲的复苏和增长迹象。

那么,2023 年第一季度加密投融资市场具体表现如何?当下市场最热门的趋势都有哪些?投资机构们的出手频次、偏好如何?Rootdata结合平台统计数据对此进行了全面分析。本报告共包含三个部分:2023Q1 加密投融资市场概况、投融资市场趋势分析以及投资机构表现。

一、2023Q1 加密市场投融资概况

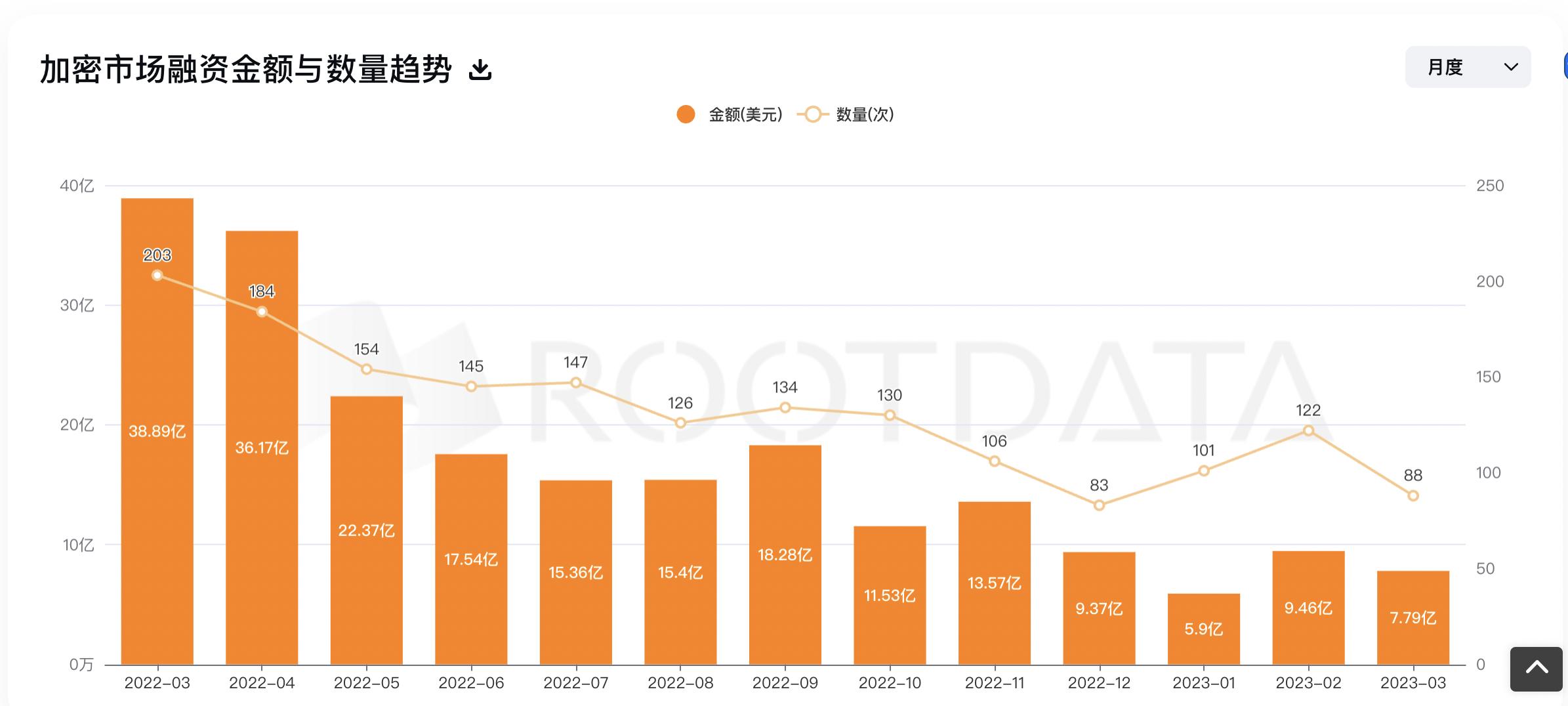

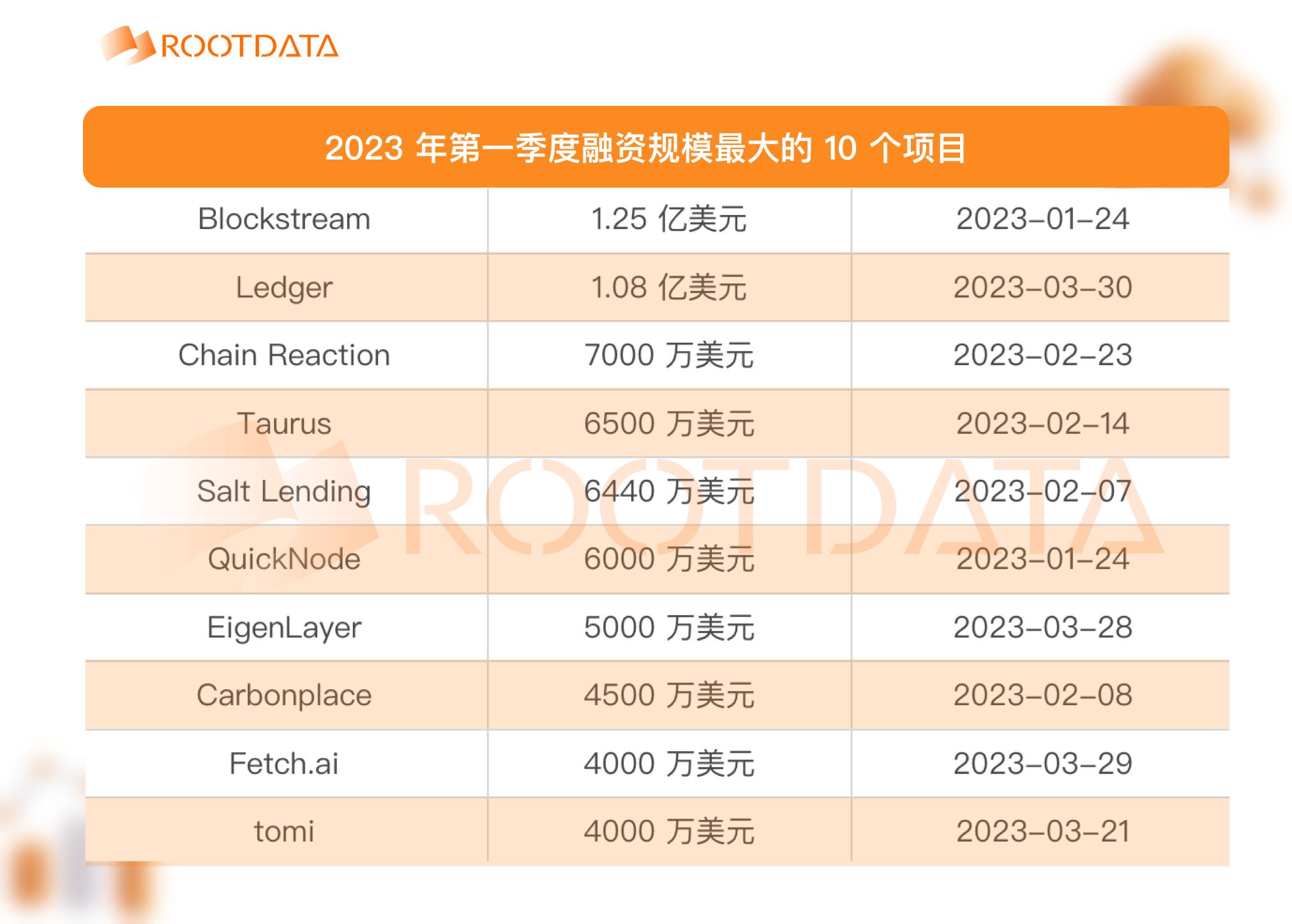

RootData 数据显示,2023 年 1-3 月,加密行业共披露 309 起项目融资事件,融资总金额达到 23.17 亿美元,远低于 2022 年 1-3 的 124.8 亿美元,同比下降约 81%。相比 2022 年 10-12 月的 34.63 亿美元也有明显下滑,环比下降 33%。总而言之,该季度融资笔数和融资金额均创 2021 年以来新低。

由此可见,加密行业进入熊市周期后,一级市场的融资节奏出现了断崖式下跌,投资机构们相对较为谨慎,并未积极出手。另一方面,许多项目的一二级市场出现估值倒挂,因而二级市场较一级市场更受投资者青睐。

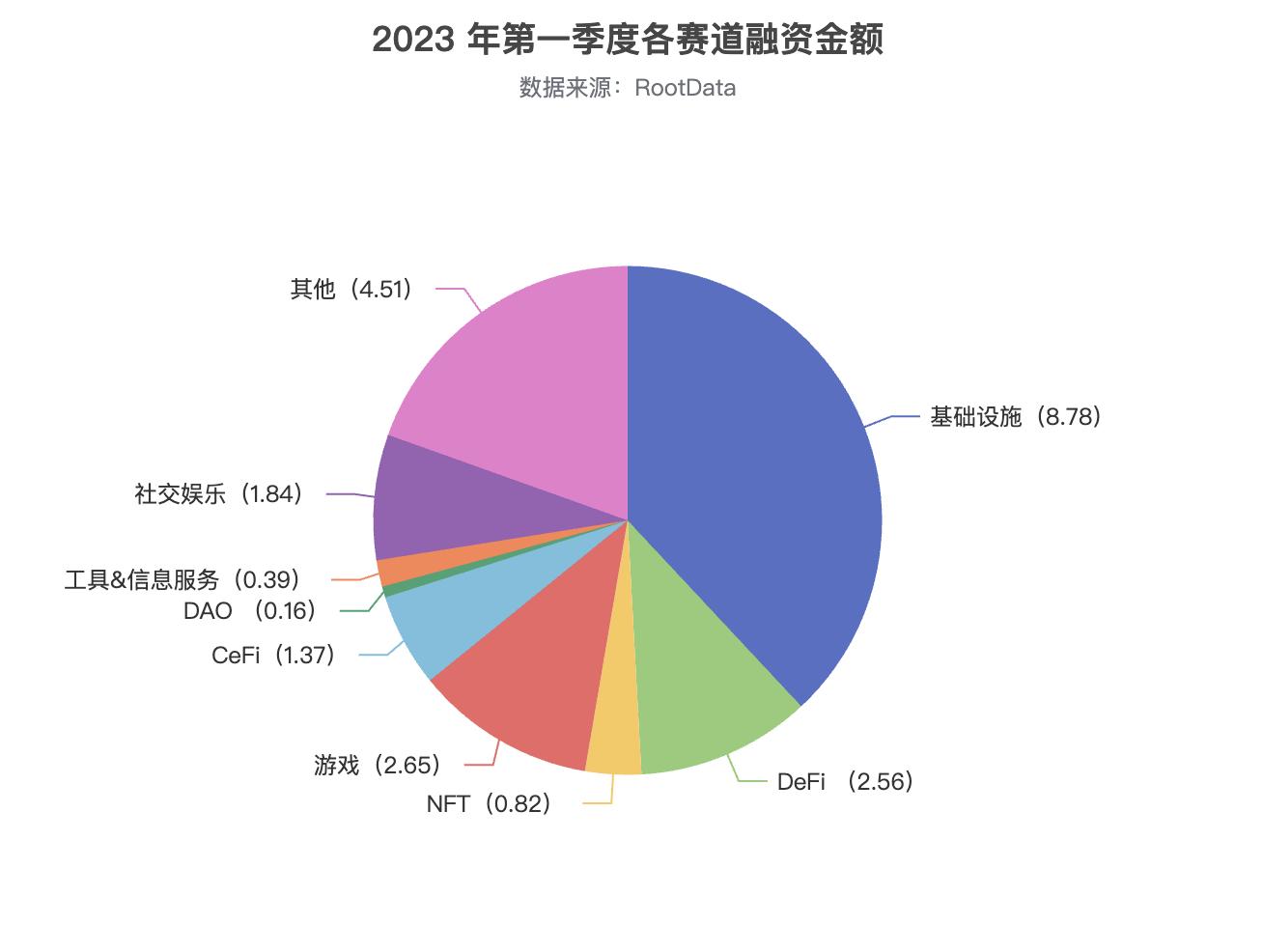

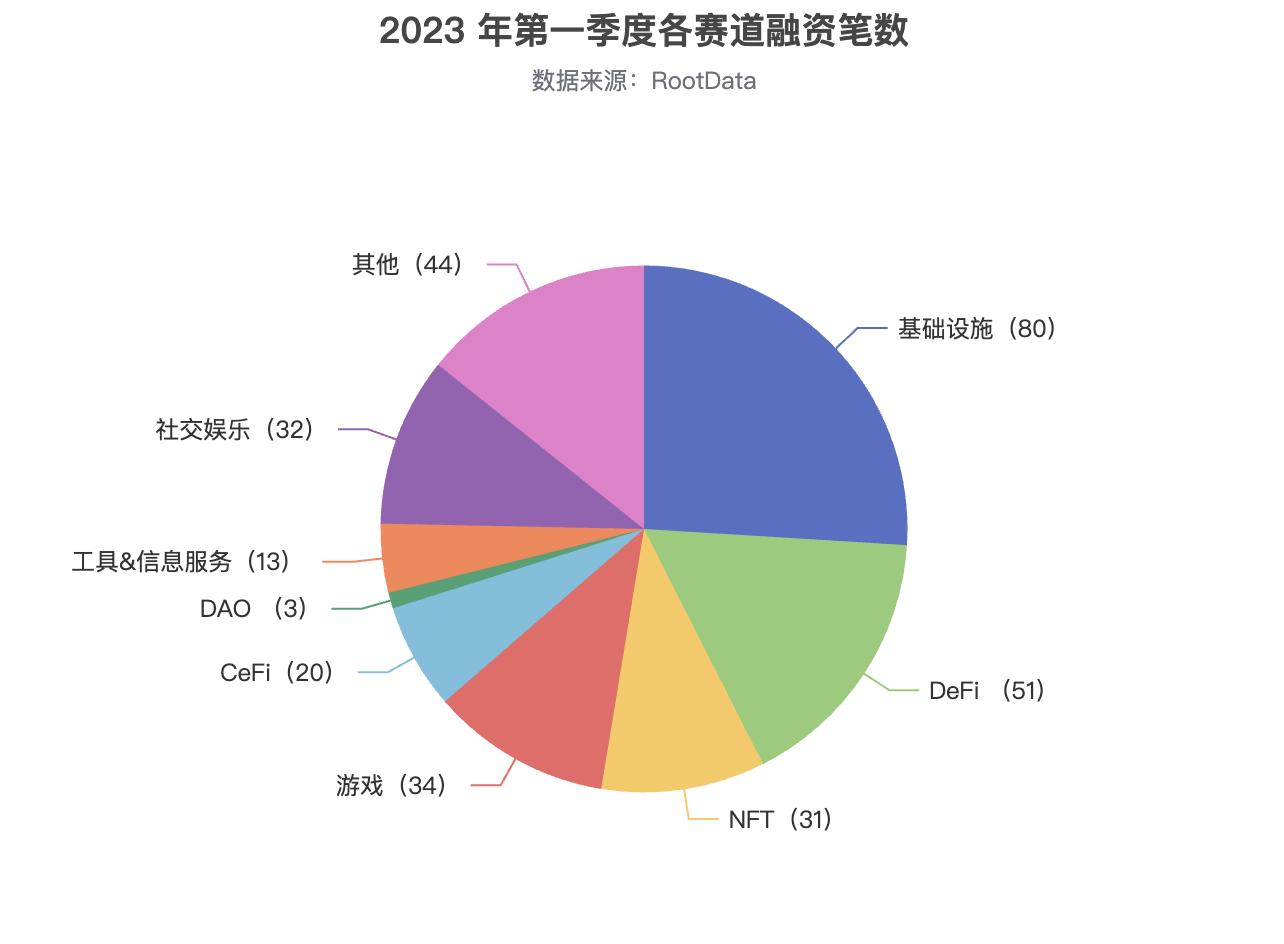

从各赛道融资分布来看,下图为 2023 年第一季度 1-3 月各板块的融资笔数和融资金额(单位:亿美元)情况:

其中,基础设施赛道的融资笔数和金额均为九大赛道中最高,平均单笔融资额超过 1000 万美元。该赛道的热门融资项目包括模块化区块链、zk 概念等;

DeFi 赛道的融资笔数位列第二,融资金额排名第四,该赛道的热门细分领域是 DEX、衍生品等;

游戏和社交娱乐赛道分属融资笔数的三、四位,包括游戏平台、创作者经济等细分方向在 2023 第一季度备受资本青睐。

二、2023Q1加密投融资市场趋势分析

1)以太坊质押协议及服务

以太坊流动性质押允许用户在区块链网络中锁定 ETH 以获得奖励,同时保持锁定资金的流动性。据 DefiLlama 数据,截至 2023 年 3 月底,存入流动性质押协议的加密资产总价值接近 150 亿美元。而即将到来的以太坊上海升级开启质押解锁,有望带来更高的质押参与度,也会让流动性质押协议之间的竞争更加激烈。

对用户而言,流动性质押在这几方面具有吸引力:其一是对用户友好,无需 32 个 ETH 即可参与网络验证并从中受益,属于比较稳定、安全的固收类产品;其二是质押代币可以随时提现,无门槛;其三是释放流动性,从而提升资金使用效率;其四则是用户不仅可以收到验证收益,还可以进而参与收益治理。

此外,流动性质押预计将进一步增长,因为 ETH 质押比率明显低于其他 L1 代币。目前只有 14% 的 ETH 被质押,而 58% 是 L1 质押的平均值。目前的市场共识是,一旦上海升级成功,流动性风险和锁定期的不确定性消失,会有更多资金流入质押协议。

当前市场上的流动性质押协议面临着激烈竞争,而新诞生的同类产品主要在三个方向发力:其一是与其他 Dapps 合作,为生成的衍生代币提供更多应用场景;其二是争取在更多的 L1 链上部署,以最大化提升 TVL;其三则是着力于提高协议的安全级别。

2023Q1 期间,Unamano、Rocket Pool、Obol Network、Diva、Ether.Fi 等质押协议和服务先后获得融资。另外还有机构加密货币托管和质押解决方案Finoa、资产门槛低至 1 欧元且支持 100 多种数字资产质押的MoodMiner。

可以说,流动性质押协议的未来取决于公链的整体长期发展,其安全性将是重中之重。此外,价值捕获能力、链上 DeFi 生态建设等因素也对协议产生不小的影响。

2)AI

在过去十年中,人工智能稳步进入商业领域并在逐步改进互联网产品的用户体验,但这并未引起圈外人的太大兴趣。ChatGPT 改变了这一点。突然之间,每个人都在谈论人工智能如何颠覆他们的工作、学习和生活。

人工智能将如何改造加密领域,已经成为今年加密行业最为关注的命题之一。很多人都相信,AI 概念的成熟会为 Web3 世界带来极大增益,其典型用例包括 DeFi、GameFi、NFT、DAO、智能合约等。

2023Q1 期间,基于人工智能和机器学习的区块链平台相继获得大额融资,如Fetch.ai、去中心化协作平台FedML、侧重身份系统的Aspecta、侧重社交方向的PLAI Labs、数字资产研究平台Kaito以及 AI 创作平台Botto。我们有望看到人工智能和区块链的进一步结合,从而带来更安全、透明和高效的系统。

3)DeFi 衍生品

就像传统金融衍生品市场由实体行业的对冲需求支撑,DeFi 衍生品也正在从单一的交易需求演化到更加多元的风险对冲等领域。

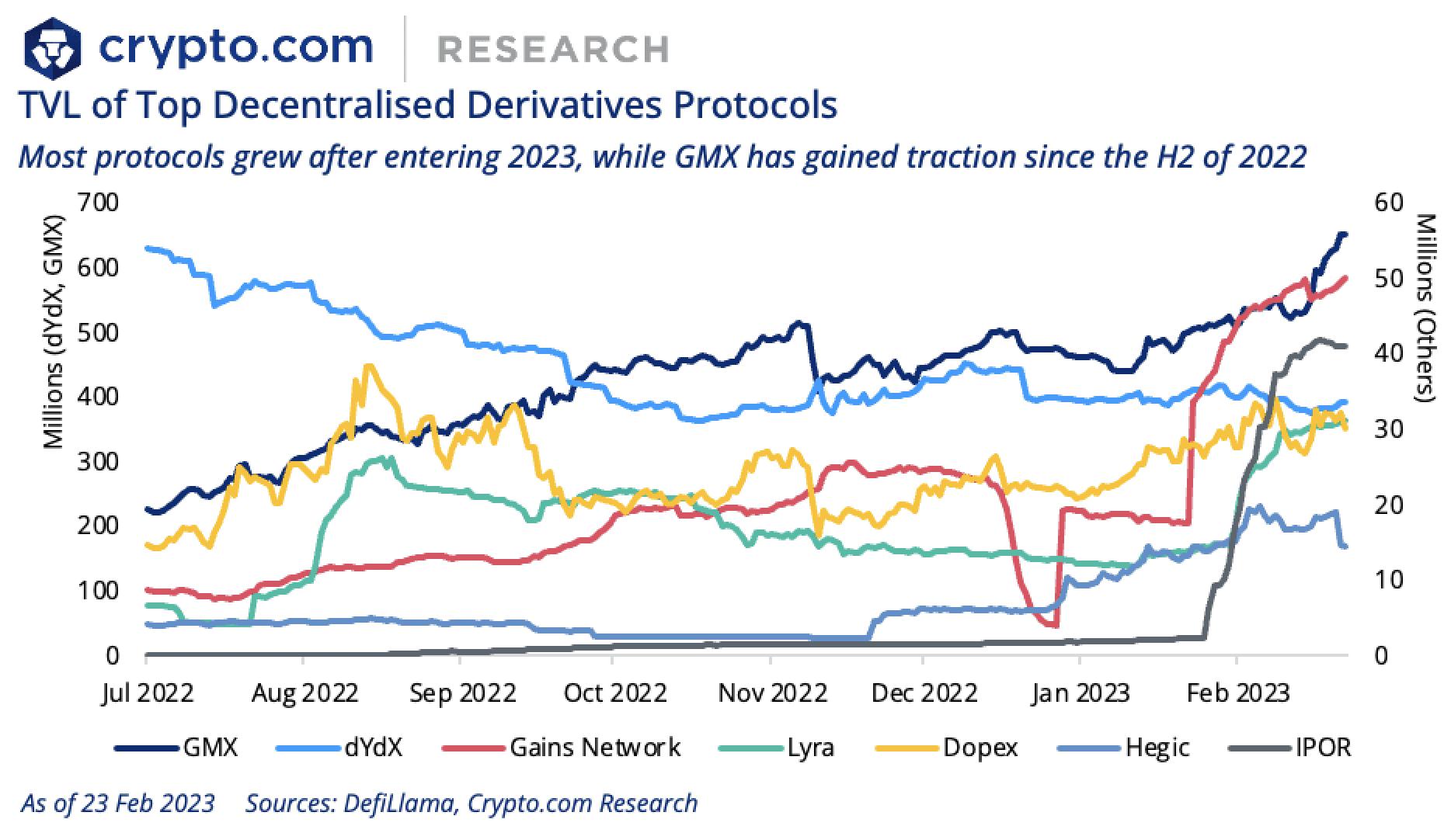

另一方面,虽然CEX 在衍生品交易量上遥遥领先,但鉴于更高的透明度和创新的系统设计,像GMX、Gains Network 等去中心化衍生品协议在 2022 年的熊市中同样增速明显。

当前,以交易者、流动性提供者和代币持有者为核心的新兴去中心化衍生品协议接连不断出现。从根本上说,它们着力于解决以下问题:其一,吸引流动性、提高资产利用率;其二,构建可组合性和交叉保证金,如使用多种形式加密抵押品来抵押杠杆头寸;其三,为交易者和流动性提供者提供友好的用户体验。

据 Rootdata 统计,最近一个季度,DeFi 衍生品方向获得融资的项目包括通过合成资产实现所有资产类别杠杆交易的永续合约交易平台Narwhal Finance,Arbitrum 生态去中心化永续合约交易所Vest Exchange,支持 10 倍杠杆的期权交易平台Optix Protocol,以及为散户投资者构建奇异期权结构性产品的另类衍生品协议Cega,将各种杠杆策略聚合到一个账户中的策略聚合协议Blueberry Protocol等。

4)NFTFi

NFT 赛道正在发生重大变化。这一新兴资产类别有望建立一套专属的金融生态。

随着 NFT 的广泛采用,各种 DeFi 协议和技术有望应用于 NFT,这就是 NFTFi,它就像“乐高积木”,可以通过插入不同协议来提高资本效率。

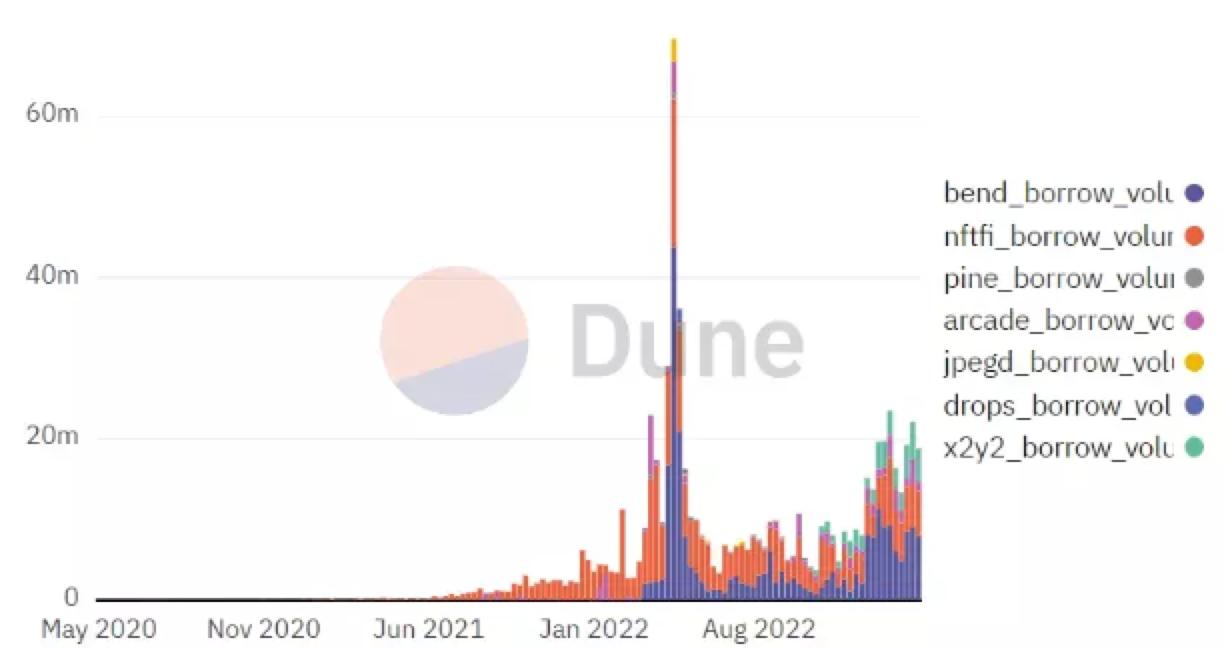

Aave 和 Compound 等 DeFi 平台已经诞生好几年,现在,NFTFi 领域的类似产品 BendDAO、ParaSpace、JPEG'd、NFTfi 等也已现。从 Bend、NFTfi、Pine、Arcade、JPEG'd、Drops 和 x2y2 等平台用户数据和交易量数据可以看出,这个市场正在稳步扩大。

(NFT 借贷平台的交易规模数据)

类似 2020 年的 DeFi 之夏,NFTFi 之夏将在某个时候出现。这可能会吸引 DeFi 玩家,即便他们对 NFT 没有直接兴趣,但有望被潜在回报所吸引。

关于【2023Q1 加密投融资报告:市场概况、热门趋势与投资机构表现】的延伸阅读

DWF Ventures:Ton 生态全解析

Notcoin和其他小程序在加密迷你应用程序时代广受欢迎,其中@ton_blockchain通过Telegram拥有强大的分销渠道。该平台类似于微信小游戏,用户可以轻松访问和互动。著名的点击赚钱游戏@thenotcoin已吸引了数千万用户,DeFi在过去两个月迅速崛起,@ton_blockchainDeFi TVL增长了13倍,超过4亿美元。领先的DEX包括@ston_fi和@dedust_io,流动质押平台@tonstakers和@bemo_finance表现突出,@Tether_to的合作伙伴关系扩展了@ton_blockchain上的USDT,并推动了Telegram上的支付。生态系统得到了@ton_starter启动平台和2.5亿美元的TON生态系统基金的支持。

币安研究:5 月加密市场趋势报告摘要

5月,加密货币市场总市值增长8.6%,DeFi市场TVL上涨21.7%,NFT市场总销售额下降41%。美国证券交易委员会批准现货ETH ETF,美国众议院通过《21世纪金融创新与技术法案》,推动市场上涨。排名前十的代币中,Solana表现最强劲,价格上涨33.9%,DeFi TVL上涨33.4%。但NFT市场大幅下滑,总销售额下降41%。

过去两年,NFT 在无杠杆参与交易的情况下经历了一个动荡的周期,而随着 NFT 衍生品的推出,将有更多人参与到规模更大的交易。NFTFi 的出现有望为整个生态带来更大流动性和更高的市场效率。

2023Q1 期间,基于 Liquidity Book 的 NFT 自动做市商协议Midaswap、NFT 收益生成协议insrt finance、由 Uniswap V3 提供支持的 NFT 借贷协议paprMEME、提供杠杆交易的 NFT 衍生品交易所NFEX、以社区为中心的 NFT 交易所EZswap等纷纷获得融资。

5)数据分析类产品

Web3 中的大多数公司都在努力做出数据驱动的决策来推动增长。加密领域需要更多的数据分析产品来为用户提供更全面、多元、深入的洞察。另一方面,开创性的加密数据工具也将有效提升投资者决策的科学性,同时使加密行业的数据流动更加透明。

目前,关于如何集成链下、链上和社交媒体等数据,如何借助数据推动新增用户和活跃、留存,如何通过数据分析用户行为来指导业务,已经是许多游戏公司、NFT 公司甚至是资管平台们在关注的重要问题。

在 2023Q1 期间,宣布融资新闻的此类产品包括为游戏工作室和 NFT 服务的数据分析平台Helika、专注于 NFT 和数字资产的多链洞察bitsCrunch、专注于 Web3 的数据智能平台EdgeIn以及提供女巫攻击预防分析的 Web3 安全基础设施Trusta Labs。

6)创作者经济

虽然 Web3 行业的创作者经济仍处于起步阶段,受众范围较小,内容生产匮乏,但另一方面,业内有力竞争者不多,非常蓝海,潜力很大。

代币激励作为创作者经济的一个重要创新工具,允许创作者利用新的货币化和价值捕获机制吸引粉丝,并与后者共同创造新内容。它的更大规模应用有望帮助创作者生态更加强大、更有活力。

2023Q1 期间,创作者赛道诸多细分方向均有项目获得融资。音乐方面,Web3 互动音乐平台Muverse、音乐收藏品平台VAULT;内容方面,Web3 内容创作平台RepubliK、小说阅读平台Read2N;品牌、时尚和艺术家方面,文化品牌ManesLAB、艺术家平台Wild、Web3 时尚平台Syky;另外还有为 YouTube 创作者和粉丝搭建更好的互利机制平台GigaStar等均获得融资。

7)模块化区块链

模块化区块链是指将“执行层、结算层、共识层、数据可用性层”四个组件中至少一个组件完全外包给外部链的区块链。由于在单片链上为数百万及以上用户提供服务过于复杂且解决能力有限,人们提出了分片和 Layer2 解决方案,后来逐渐演变成模块化区块链。模块化的实现最初方案是 rollups,这个概念随后进一步扩大成模块化区块链。

当前模块化区块链的主要优势有二,其一是具有主权,尽管使用了其他层,但新的模块化区块链可以像 L1 一样具有主权。这允许区块链在未经任何底层许可的情况下响应黑客攻击并推送升级;其二则是有效提高了可扩展性,即通过模块化可以在不牺牲安全性或去中心化的情况下实现扩展。

2023Q1 期间,专注于构建高性能、可定制的第二层区块链Caldera、模块化结算层dYmension和可互操作和可扩展 rollups 的生态系统Sovereign均获得规模较大的新一轮融资。

8)zk 概念

Zk 生态正在愈发繁荣。Zk-Rollup 采用有效性证明,在链下进行所有交易的验证和打包,验证后的交易被提交到主链时附上零知识证明来证明交易的有效性。用 StarkWare CEO Uri 的话来说:“它提供了无需信任的计算诚信(computational integrity),即便没有人监督也能确信该计算被正确地执行。”听上去非常类似于早期比特币的理念。

对比来说,Optimistic Rollup 可以兼容 EVM,技术方案成熟且落地早,对开发者来说迁移成本较低,代表项目 Arbitrum 和 Optimism 是目前 rollup 中市场占有率最高的。而 zk-Rollups 因为不兼容 EVM,技术难度也比较大,开发进度较慢,目前应用并不如可以面向智能合约的 OP 系的 rollup 广泛。

但 zk-Rollup 与 Optimistic Rollup 相比还是有诸多优势,其一是可扩展性更好,zk-Rollups需要上传到主网的数据小于Optimistic Rollups。在实际应用中 zk-Rollup 提升性能的能力大概是 Optimistic Rollup 的十倍左右;其二是交易最终确定时间短。其三则是安全性更高。

Vitalik 曾在 2021 年说过:“短期内,Optimistic rollup 会因为其 EVM 的兼容性胜出。但从中长期来看,随着 zk-SNARK 技术的改进,zk-rollups 会赢得所有用例。”

2023Q1 期间,宣布完成融资的 zk 概念项目包括:基于零知识证明的信任层Proven、以太坊原生 zkEVM 第 2 层解决方案Scroll、zk-rollup 协议Polybase、Web3 互操作性基础设施PolyHedra、zk 暗池协议Renegade、ZK硬件加速项目Cysic、可互操作和可扩展 rollups 的生态系统Sovereign、基于 ZKP 的终极 Web3 中间件Hyper Oracle、零知识证明市场=nil;。

9)安全解决方案

Web3 安全技术在快速发展,但区块链的代码透明性和开放性仍然导致黑客事件频发。 2021 年至今,Web3 因安全问题造成的损失超过 100 亿美元。因此,如何为企业、基础设施提供商和普通用户提供资产保护相关产品,以避免黑客或人为错误产生损失,始终是加密行业的重要主题。

如何分析智能合约以防止漏洞?如何监控链上交易的恶意活动?如何建立一个更好、更成熟的数字资产生态系统?以上问题也是该赛道公司所试图解决的。

2023Q1 期间,按照服务客户类别不同可以将相关项目分为两类:其一面向 B 端客户,如自动进行威胁检测并帮助团队迅速采取预防措施的加密安全服务提供商Ironblocks、使用专有机器学习模型监控链上和链下数据源的加密安全公司Hypernative、借助安全扫描引擎自动化生成安全扫描解决方案的MetaTrust;其二则面向 C 端用户,如全天候主动扫描交易并可及时转移风险资产的加密安全公司Staging Labs、可识别未经授权访问可疑交易的加密安全解决方案Coincover。

三、加密投资机构表现

在历经 FTX 事件等一系列风波后,加密投资机构市场也在经历重新洗牌,诸多风投机构陷入沉寂,也有多家机构仍在加快投资频率。

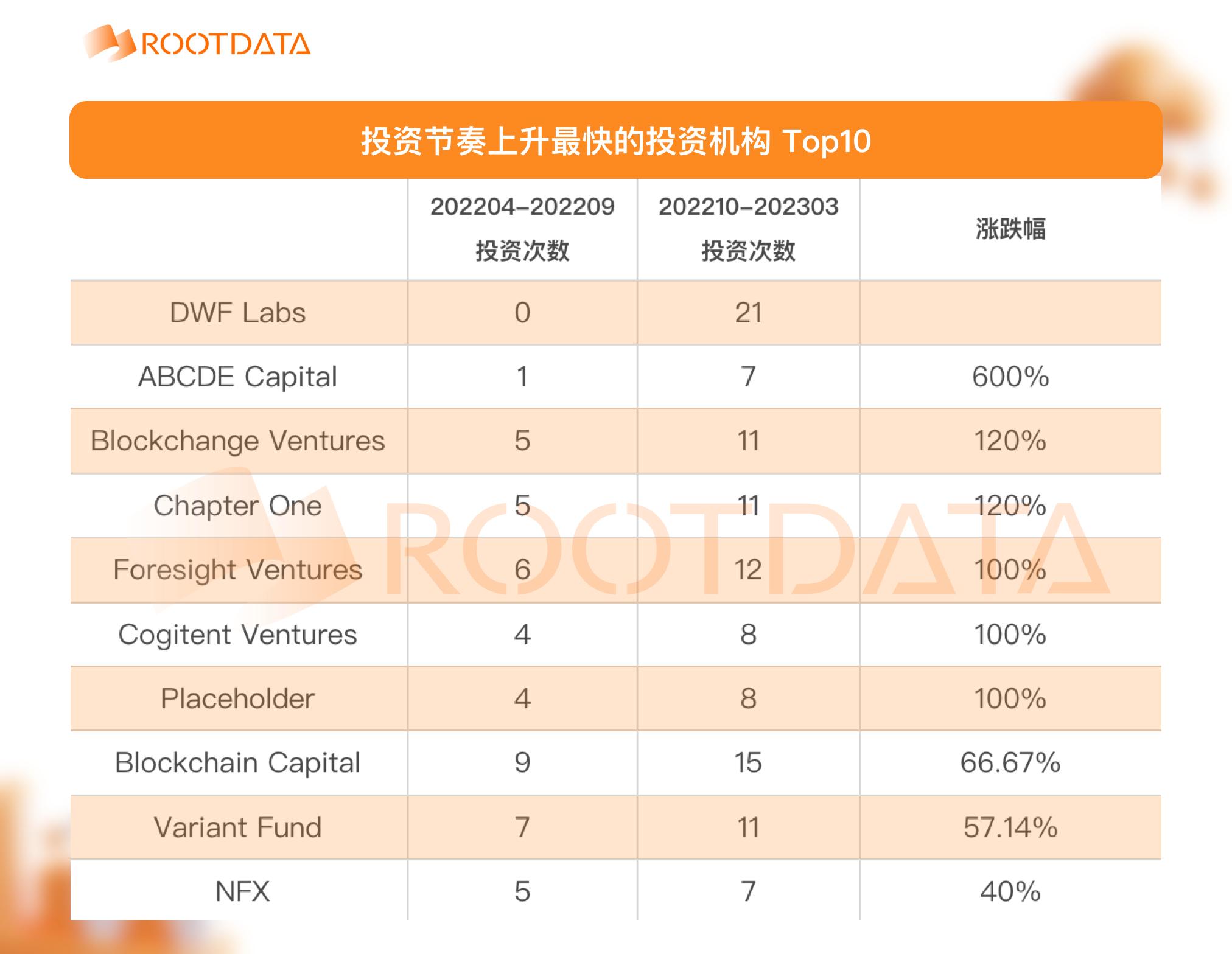

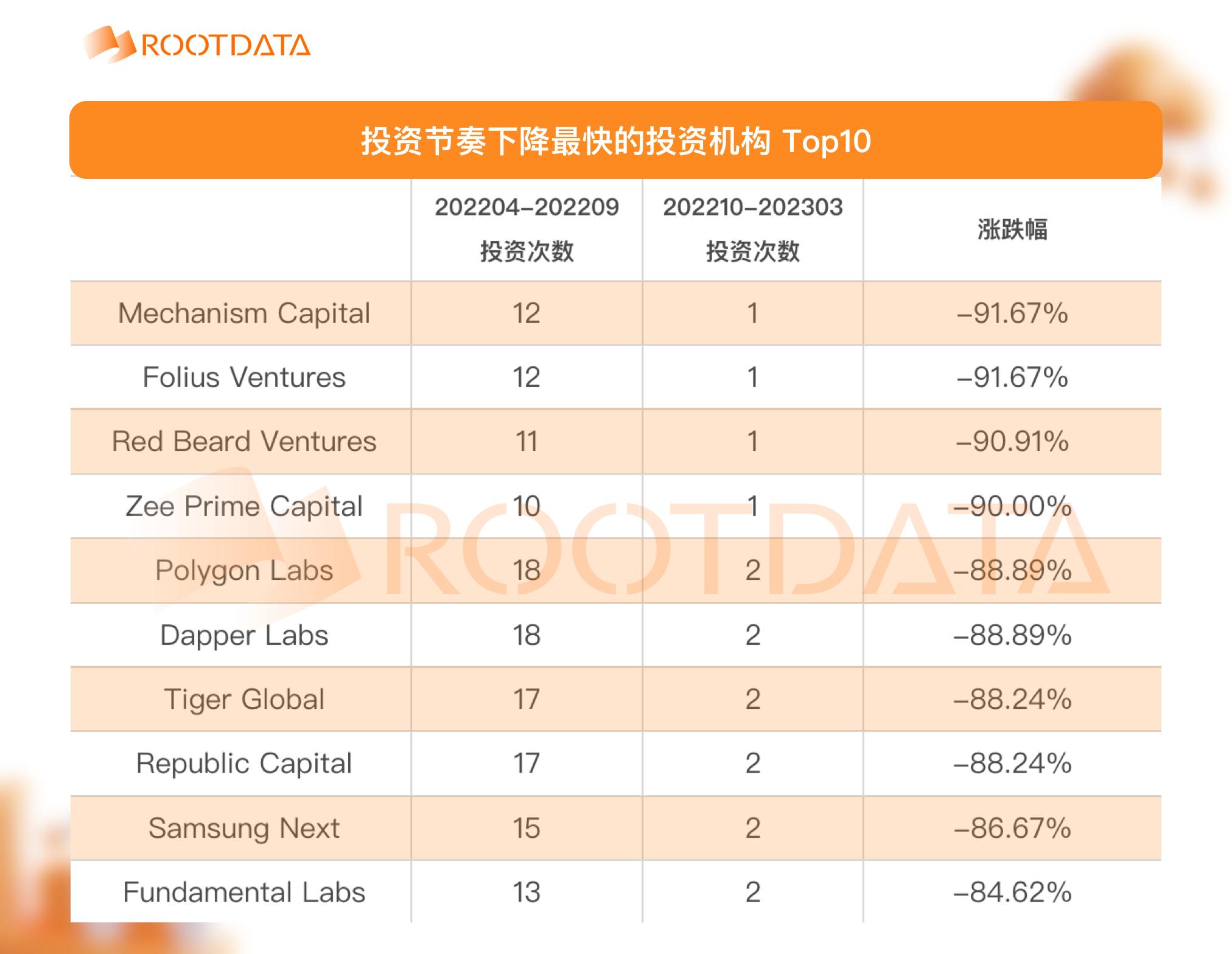

考虑到数据区间的代表性(第一季度数据量不足),Rootdata 统计了近 6 个月(2022 年 10 月- 2023 年 3 月)的加密投资机构出手次数,并与此前 6 个月(2022 年 4 月- 9 月)的数据进行对比,并基于最低投资 8 次的标准,筛选出 10 家投资次数增速最高与降幅最大的加密风投机构。

在增速最快的维度上,DWF Labs是众所周知的行业黑马,近半年公开的投资次数至少为 21 次,而此前该机构并没有过出手记录。此外,ABCDE Capital、Blockchange Ventures、Chapter One、Foresight Ventures、Cogitent Ventures、Placeholder等公开出手次数均增长一倍以上。

在降幅最大的维度上,Mechanism Capital、Folius Ventures、Zee Prime Capital、Polygon Labs、Dapper Labs、Tiger Global、Republic Capital等知名机构的跌幅均超 85%,公开披露的投资次数都不高于 2 次。

此外,从整体投资次数来看,近 6 个月排名前十的投资方分别是Coinbase Ventures、Shima Capital、Big Brain Holdings、Polygon Ventures、DWF Labs、Polychain、Circle Ventures、HashKey Capital、Solana Ventures、a16z。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:西昻翔,谷昱,如有侵权请联系删除。转载或引用请注明文章出处!