美联储的全球困境

银行恐慌已经接近尾声,但美联储已经重新开始实行紧缩政策,这不仅会导致不可避免的破产和随后的救助,还会增强美国中央银行的全球影响力,美联储将很快采取行动来收紧的金融政策。

原文标题:The Coming Credit Crunch

原文作者:CONCODA

原文来源:medium

银行恐慌已经接近尾声,但美联储已经重新开始实行紧缩政策,这不仅会导致不可避免的破产和随后的救助,还会增强美国中央银行的全球影响力,美联储将很快采取行动来收紧的金融政策。

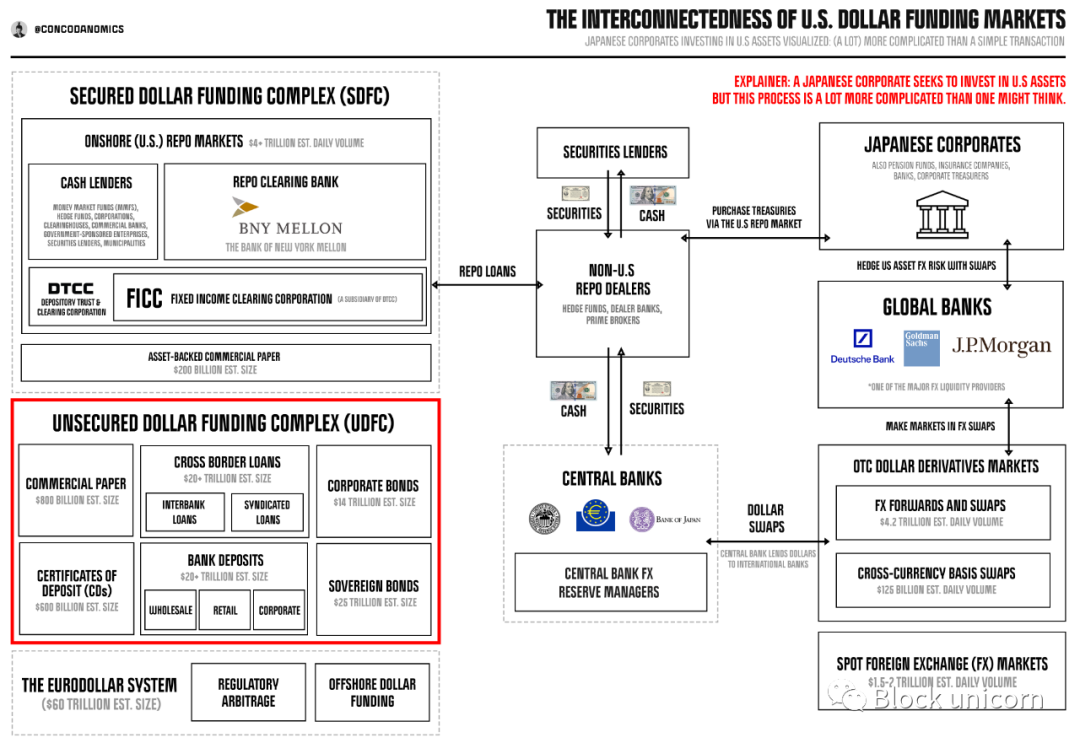

2007/08年的全球金融危机永远改变了全球货币体系。货币领袖和金融巨头塑造了一个新范式,即美国帝国将吸收任何系统性风险,尤其是当它威胁现状时。银行救助标志着从“未担保”到“担保”货币标准的转变。强大的无担保美元融资体系(UDFC),其中银行和全球公司通过彼此借贷来融资其运营,即将失去其至高无上的地位。

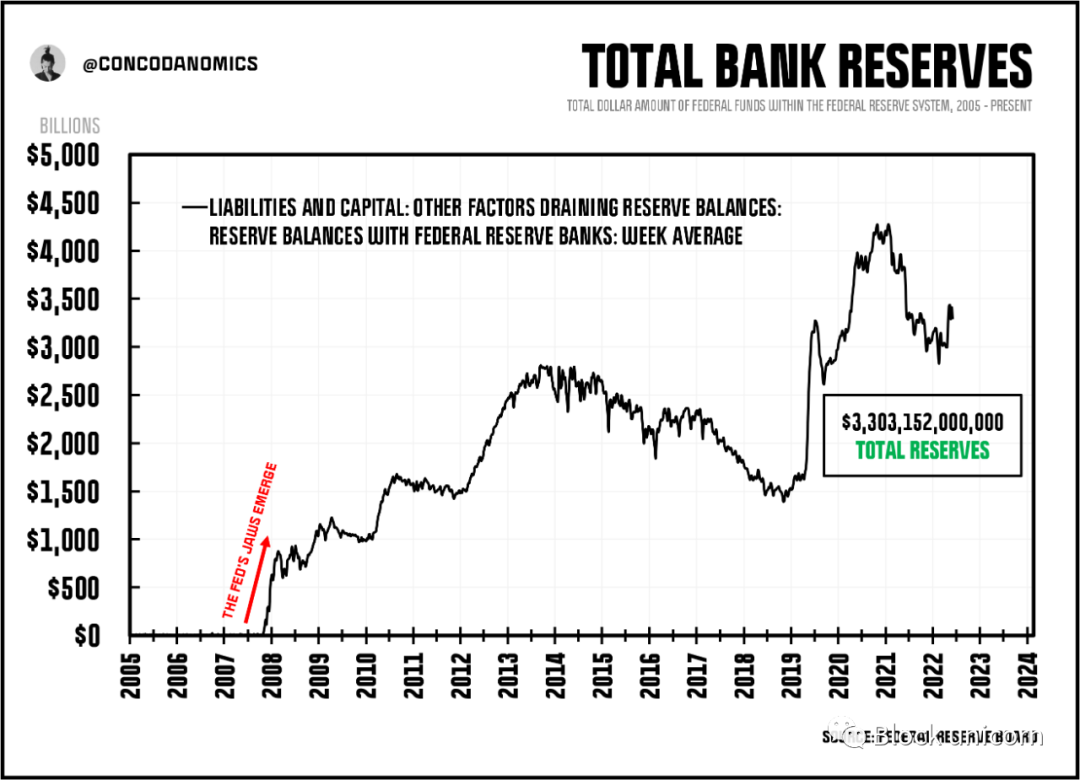

在美联储进行了一次大规模的全球金融机器重启之后,未担保美元融资体系注定要失败了。央行官员通过向银行间系统注入数万亿美元的“银行准备金”,即银行仅用于结算付款的货币,导致了“过剩准备金”时代的金融市场开始到来。

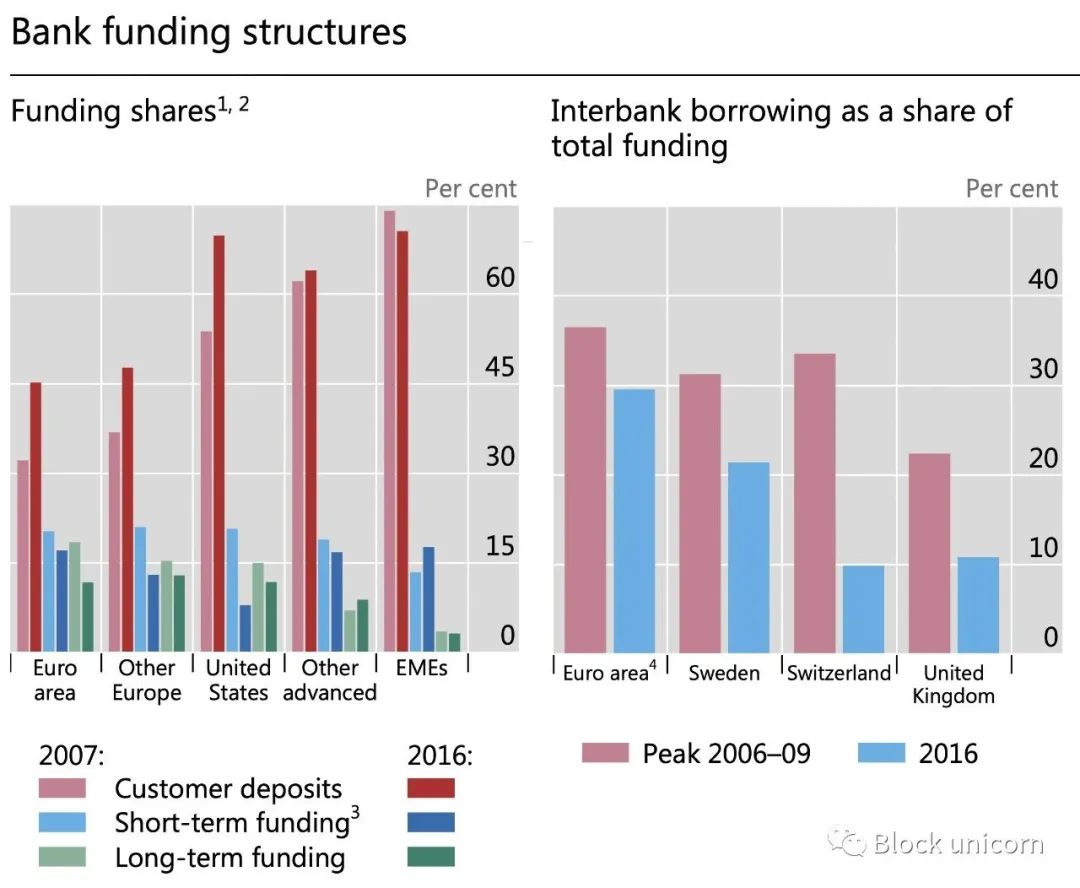

随着越来越多的准备金涌入金融体系,受担保的美元融资体系(SDFC)逐渐取代了未担保美元融资体系(UDFC)。监管机构决定要求银行不再互相依赖来融资,这意味着从影子银行在回购市场获得贷款,同时吸引更多的零售存款——这是最便宜、最符合监管要求的融资来源。

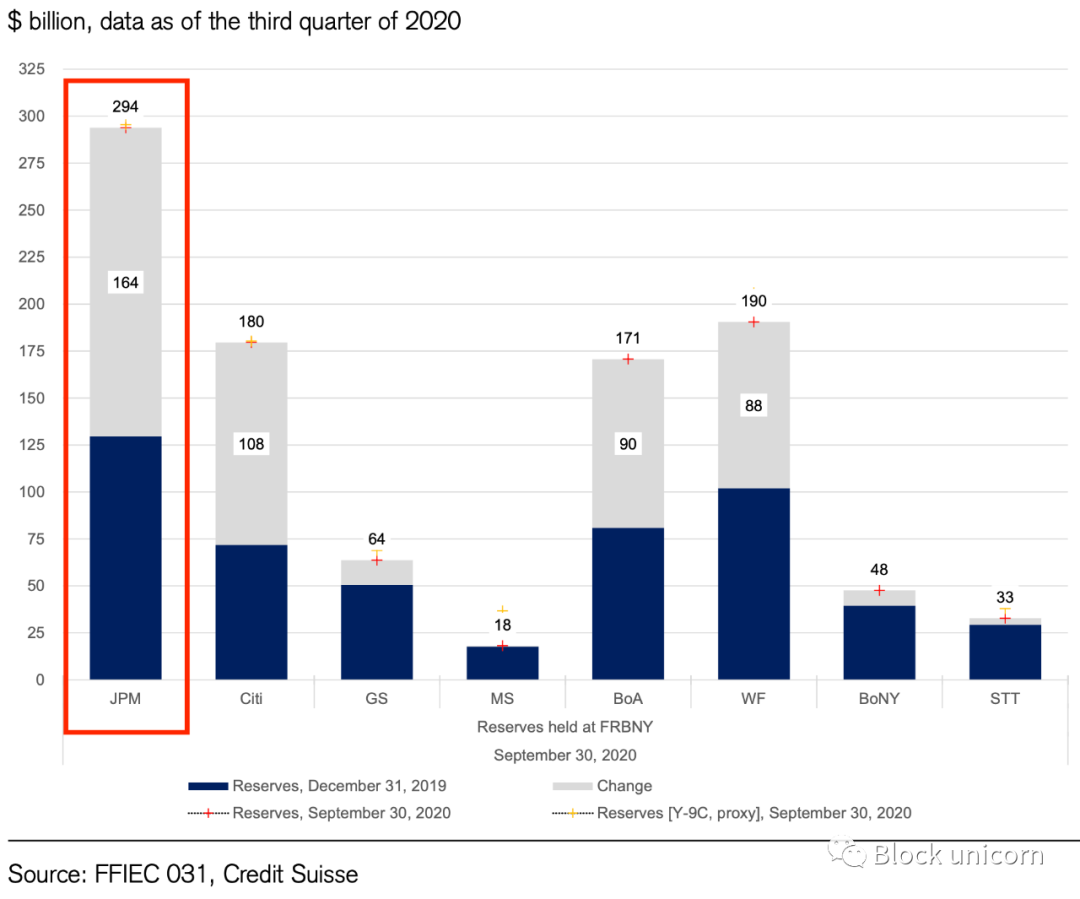

随着美联储不断注入更多的准备金到系统中,大型银行之间的联合融资繁荣期已经结束。像摩根大通这样的大银行会从小型区域银行那里借用联邦基金(银行间准备金)以解决资金短缺问题的时代已经过去。美联储通过与主要经销商进行的QE(量化宽松)资产交换向系统注入了数万亿美元的准备金,但华尔街银行是最大的受益者。全球金融体系中最具系统性的实体再也不会遇到重大的流动性问题。至少在理论上是这样。实际上,美联储已经从一个相当不稳定的系统切换到了一个相当稳定的接替者。

通过用准备金淹没系统,通过增减结算余额来设定利率的旧的 “联邦基金利率走廊” (美联储在2007年前所使用的货币政策框架)系统已经瓦解。取而代之的是,美联储实行了一个 “美联储通过大规模注入银行准备金” 系统,在这个系统中,官员会在他们认为适当的目标范围内影响利率。同时,BIS(自称为中央银行的银行)的货币构架师决定尝试彻底消除大银行崩溃的概念,他们的解决方案是将准备金转化为金融体系的主要安全机制。

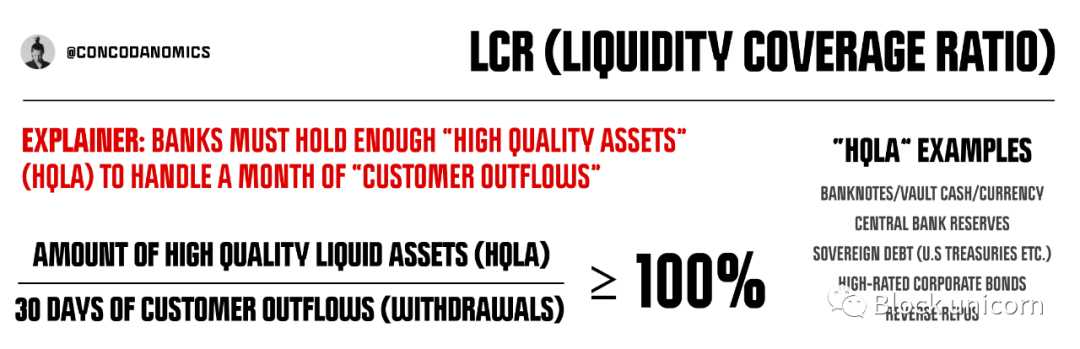

在多年的试错中,全球监管机构通过实施巴塞尔框架,将大多数金融机构(主要是中央银行)从谨慎的投机者转变为货币堡垒。但是,他们为了获得安全性付出了代价。监管比率,即流动性覆盖率(LCR)、净稳定资金比率(NSFR)、补充杠杆率(SLR)等,限制了银行从事除了乏味的金融活动之外的其他任何活动的能力。不仅外汇市场的奇异交易被取消,就连为金融市场服务也变得具有挑战性。

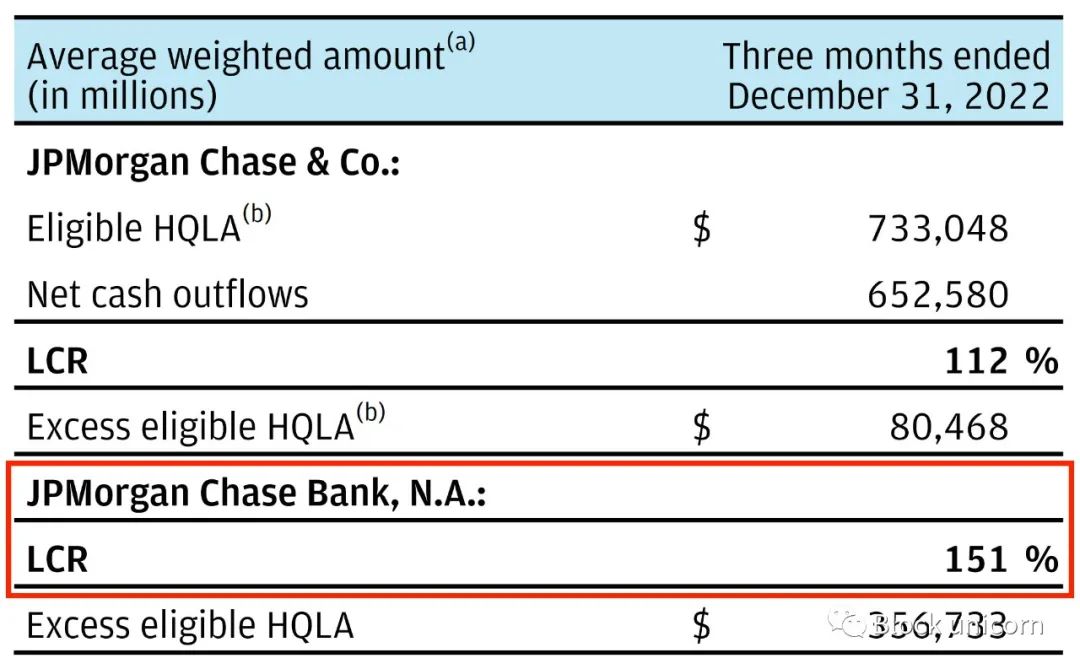

首先是流动性覆盖率(LCR),于2010年12月设计,2013年初获得监管机构的全面认可。这项规定限制了银行通过强制其筹集相应的股本(即保留收益和普通股份)来增加其资产负债表规模(因此是杠杆)的能力。但这还不是全部。此外,银行必须随时持有足够的“HQLA”高质量资产组合,主要由银行准备金和美国国债组成,还有一定比例的其他“安全资产”。根据巴塞尔委员会提供的方法,银行需要持有比客户流出资金的30天更多的高质量资产(HQLA),这个复杂的计算方式会因银行而异,但可以简化为一个易于理解的分数。

监管机构进一步鼓励银行将LCR的上限设为100%,并将125%视为足够的缓冲来应对任何系统性灾难。大多数金融机构都遵循了这一规定,大部分银行将其LCR提高至125%并保持不变,如摩根大通。

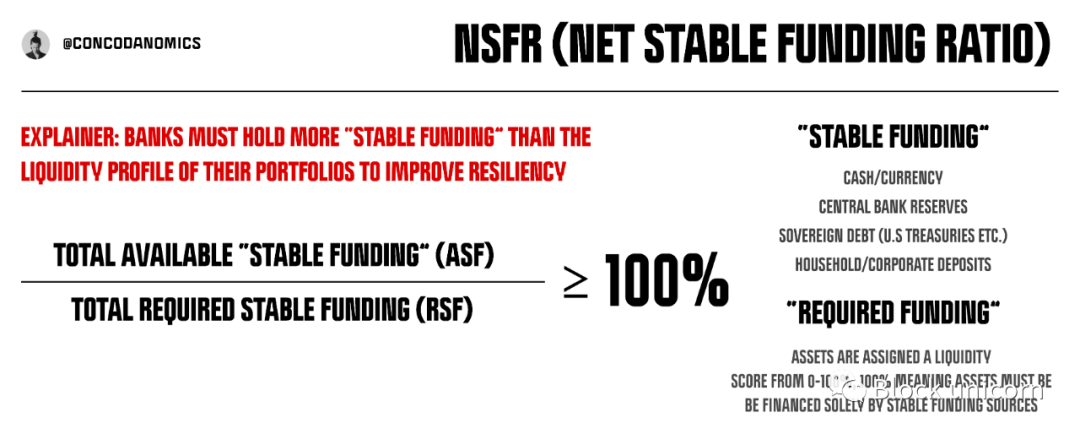

但是中央计划者们仍不满足。除了LCR之外,净稳定资金比率(NSFR)进一步限制了银行的风险承受能力。在2008年次贷危机爆发之前,银行未能足够估计、管理和控制其流动性风险,NSFR旨在增强银行在更长时间内满足流动性流出的能力。这意味着需要持有更多的“稳定资金”来应对“稳定资产”的流动性流出。

为了提高银行的流动性,不仅仅是短期的流动性,而是长期的流动性,货币领袖们通过根据资产到期时间和在紧张时期失去资金的可能性来分配资产的折价和权重,希望增加银行的流动性。NSFR与其他监管规定结合使用,迫使银行降低流动性风险,用更多的零售存款和长期债务替换“更易流失”的存款(如机构投资者的存款),这些形式的资金来源是NSFR的设计者认为最能抵御流动性危机的。

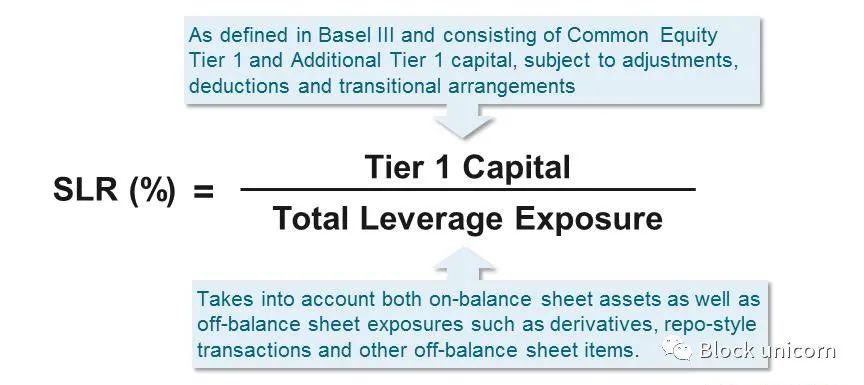

即使如此,监管机构认为还有一项制度性弱点必须被消除。在次贷繁荣时期,抵押支持证券(MBS)被认为是如此安全,以至于银行无法想象它们会变得毫无价值。此外,银行认为他们已经采取了针对其MBS持仓的“零风险”信用违约掉期(CDS)。然而,市场认为CDS和MBS都毫无价值。

为了防止再次发生类似次贷危机的事件,监管机构创建了 SLR(附加杠杆率)这一最严格的监管比率。SLR认为所有资产,即使是美国国债和储备金(被认为是全球最流动和最安全的资产),也可能是有问题的,这一信念最终在 COVID-19 市场崩溃时得到了证实。越是系统重要性越大,你就需要持有更多的资本来应对你的资产负债表杠杆率。但SLR还进一步规定,储备金和美国国债与抵押支持证券和信用违约掉期一样具有负担。

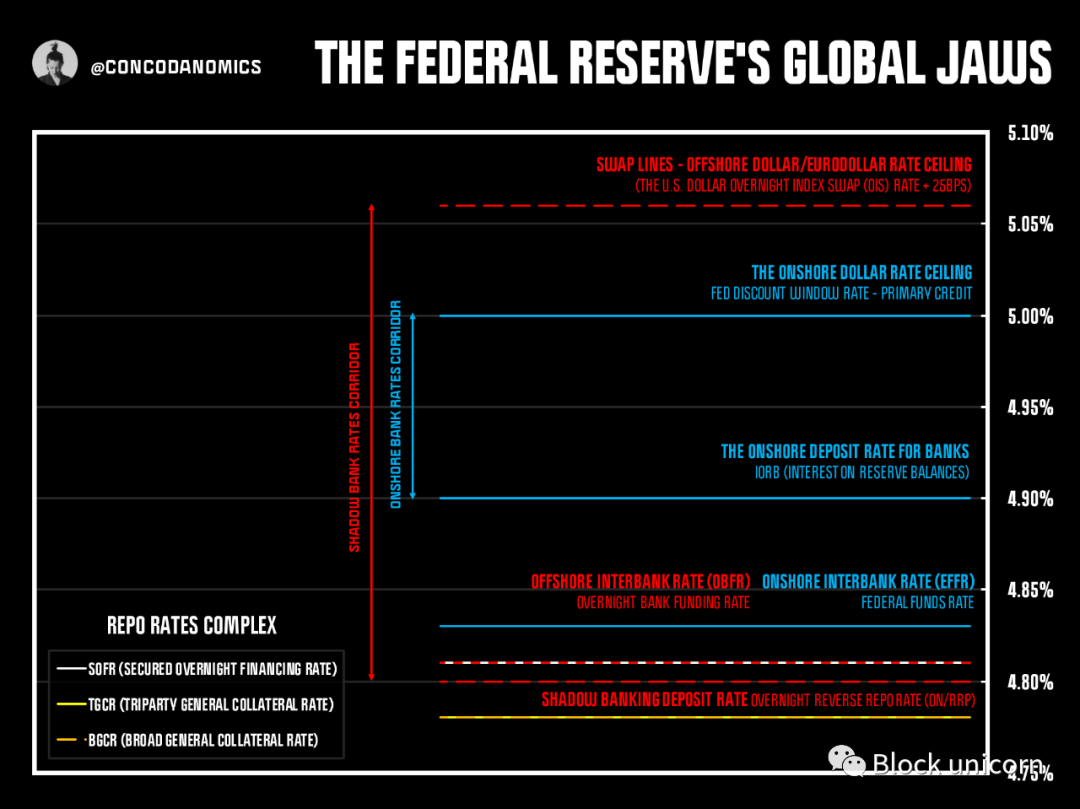

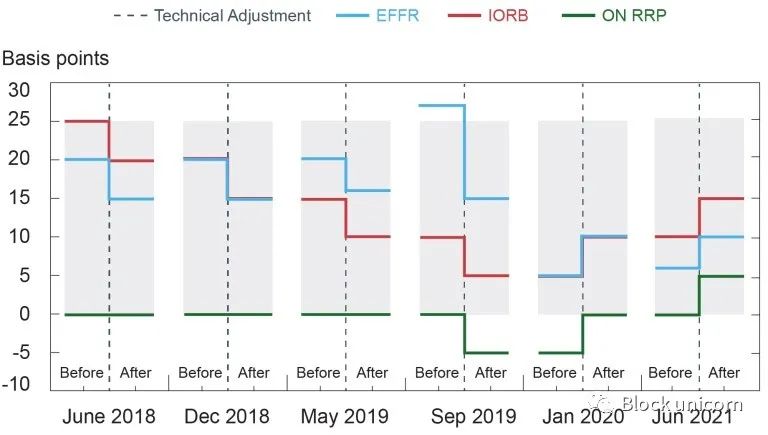

巴塞尔规则的监管终极目标是建立一个以持有储备金为核心的全球金融体系。LCR/NSFR标准与美联储和其他央行向系统注入数万亿的储备金相结合,使“过剩准备金”的概念变得无意义。因此,大型金融机构在过去的十年中逐渐适应了这种“充足储备金”制度。由于中央银行家们不能再通过增加或减少一小部分储备金来控制利率,他们尝试了一种新的技术。美联储通过各种货币魔术,试图控制众多货币市场利率,包括影子利率,例如回购市场的利率等,以实现其政策目标。这被称为美联储夹子(Jaws of the Fed™)的崛起。

Block unicorn注释:“ Jaws of the Fed™ ” 是一个术语,指的是美国联邦储备委员会(Federal Reserve)通过利用各种货币工具和技巧,试图控制包括回购市场在内的各种货币市场利率,以达到其货币政策目标的过程。

关于【美联储的全球困境】的延伸阅读

火星财经加密投融资周报|本周共发生19笔投融资,总金额约2.14亿美元

加密市场6月1日至6月7日期间发生19笔投融资事件,总金额约2.14亿美元。活跃机构有Founders Fund、Mask Network、Polychain Capital。重点投资项目包括Nubit、M^0、Mountain Protocol、Bitlayer、Glacier Network、Cookie3、Avail、SmartLoC、Tether、Sandbox、Mythos、Mantle EcoFund、Play AI、GoPlus和Mezzofy。新资金将用于推动人工智能和区块链在游戏和虚拟现实中的应用,提高网络安全和优化企业全球金融交易。

7月降息“没戏了”?加密市场应声下挫

美国5月非农就业报告强劲,加密市场早盘稳定但下午走低。比特币价格达到历史新高,市场情绪积极,预计未来几周将再创新高。分析师认为,比特币的四年周期是影响因素,预测2025年10月11日将达到新的历史高点。尽管存在泡沫市场的迹象,但与加密货币挂钩的永续期货并没有出现投机热情。市场逐渐成熟和稳定,受到机构兴趣和采用的影响。投资者关注下周的美国CPI数据和美联储货币政策决议。比特币未平仓合约创历史新高,市场情绪积极。

美国货币市场利率体系

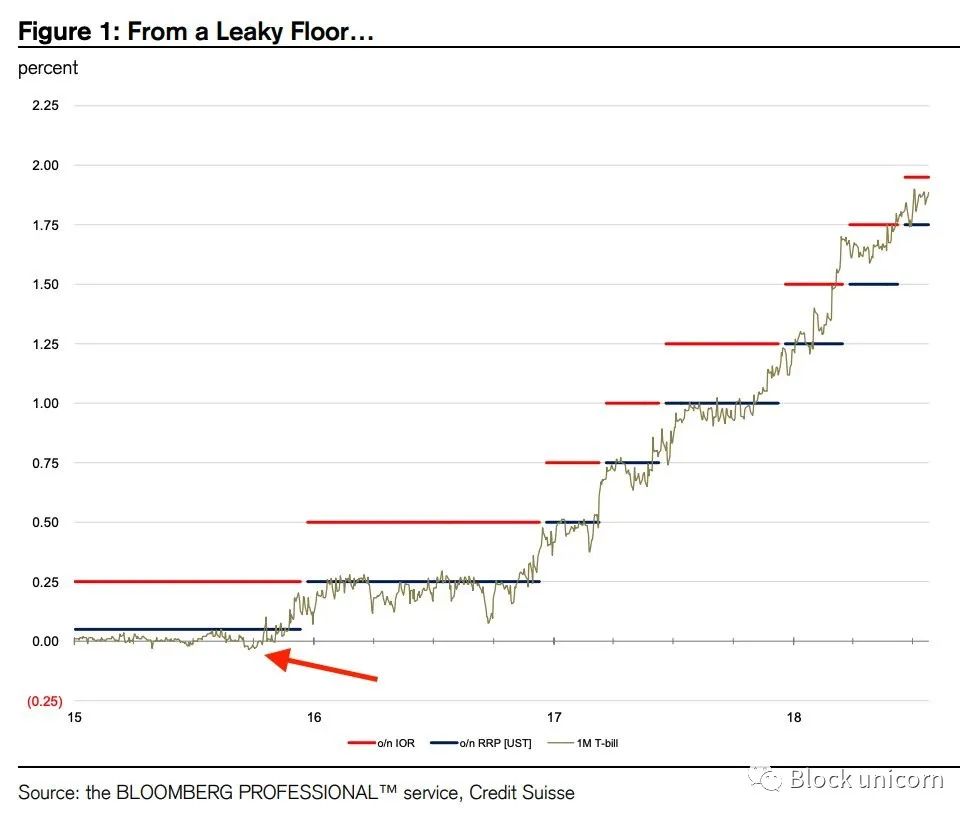

在新的体系中,美联储的许多缺陷很快变得显而易见。每当美国财政部进行“印钞”行动时,国债的利率就会降至目标范围的下限以下。快进到2019年9月,联邦基金利率(美联储的基准利率)和回购市场的利率都突破了其目标范围的上限。美联储当时依赖其主力银行JP摩根来重新调整利率。由于在无休止的量化宽松注入后,这家超级银行拥有最多的储备金,它应该成为美联储的最后一道防线。

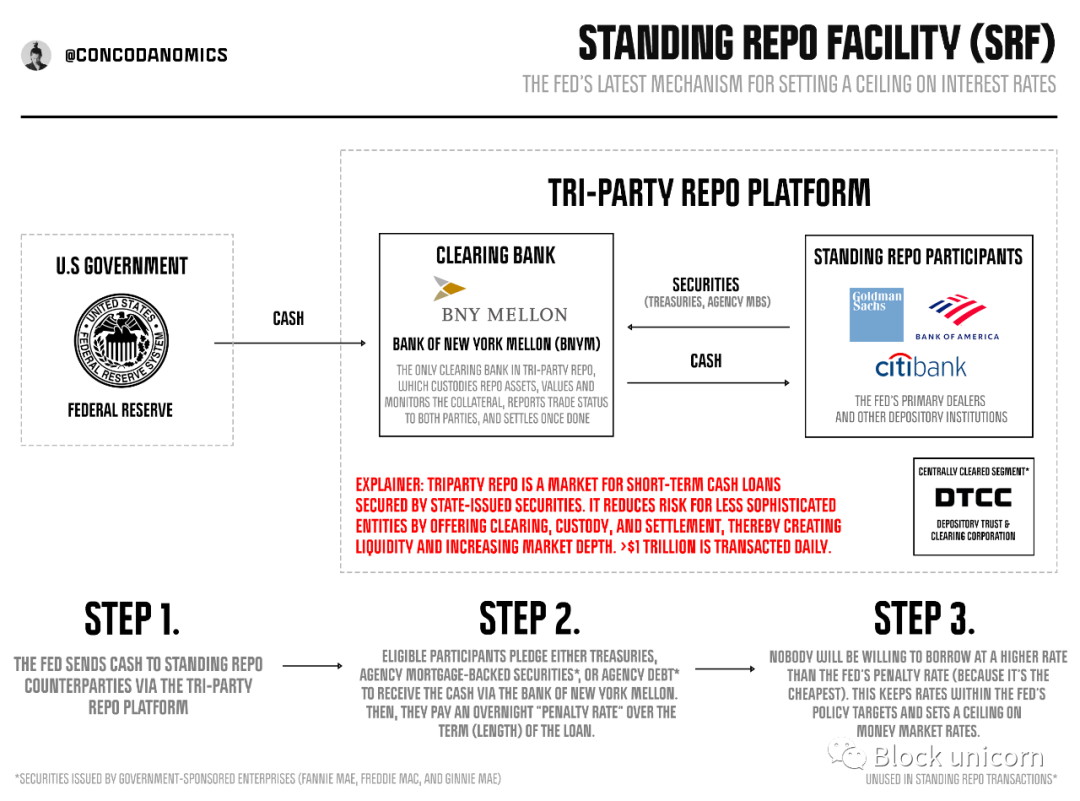

在这种情况下,华尔街巨头从未履行义务。美联储的“倒数第二个最后贷款人(摩根)”未能介入,导致货币官员通过美联储的另一个创造物——常备回购设施(SRF)提供紧急现金。由于没有人会以高于美联储利率的利率借款,因此这为所有市场参与者设定了借款成本的硬性上限。这形成了所谓的美联储“夹子效应”(Jaws of the Fed™)。

最后,在多次干预和货币操作后,美联储已经在其本地利率体系上实施了硬性上限。美联储的贴现窗口和SRF等工具可以提供无限美元,需要支付一定的费用。但是,美联储的任务远未结束。在美国主导的体系中,美联储的夹子不仅是局限在本地的,而是全球性的。

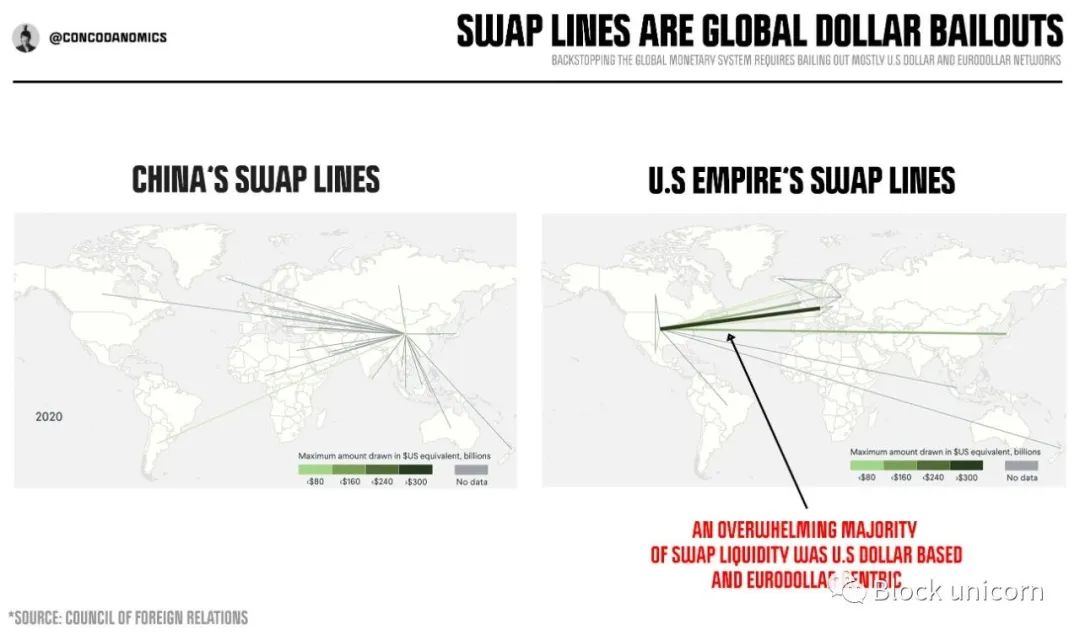

这句话的意思是,美联储开设的货币互换额度是其真正的上颚。美联储开设了货币互换额度,以向世界提供无限制的紧急美元资金。直到上个月的小规模银行恐慌事件发生之前,世界已经忘记了美联储在2008年和2020年都开通了美元互换额度,以拯救几乎所有美元资金来源,主要是欧洲美元市场。

全球美元注资是应对全球金融危机的解决方案

“Jaws of the Fed(美联储夹子)”是指美联储利用各种货币政策工具,尤其是利率和资产购买等手段,来影响市场利率的范围,从而实现宏观经济调控的目的。而“Jaws”这个词则是来自于电影《大白鲨》(Jaws),意味着市场利率范围就像鲨鱼的下颚一样不断张开或合拢,由美联储来控制。

在今年3月初,美联储的全球上颚(收紧利率,因为上颚可以咬紧物体,下颚可以松开嘴巴,释放流动性)再次发挥作用,遏制了全球传染病的蔓延,维护了美元的现状,这让世界重新想起了美联储的全球存在。

这次信贷紧缩本应该引发人们对美联储剩下的困境的讨论。美联储的上颚仍然坚固可靠,但下颚存在类似于“死星”的脆弱性,这个问题最终需要解决,美联储建立的全球利率体系仍然存在漏洞。

在大多数情况下,美联储有足够的工具来解决下颚漏气问题,可以通过发行大量的美国国债,进行“技术性调整”或者改变对某些设施的限制和访问来将利率推回其目标范围。

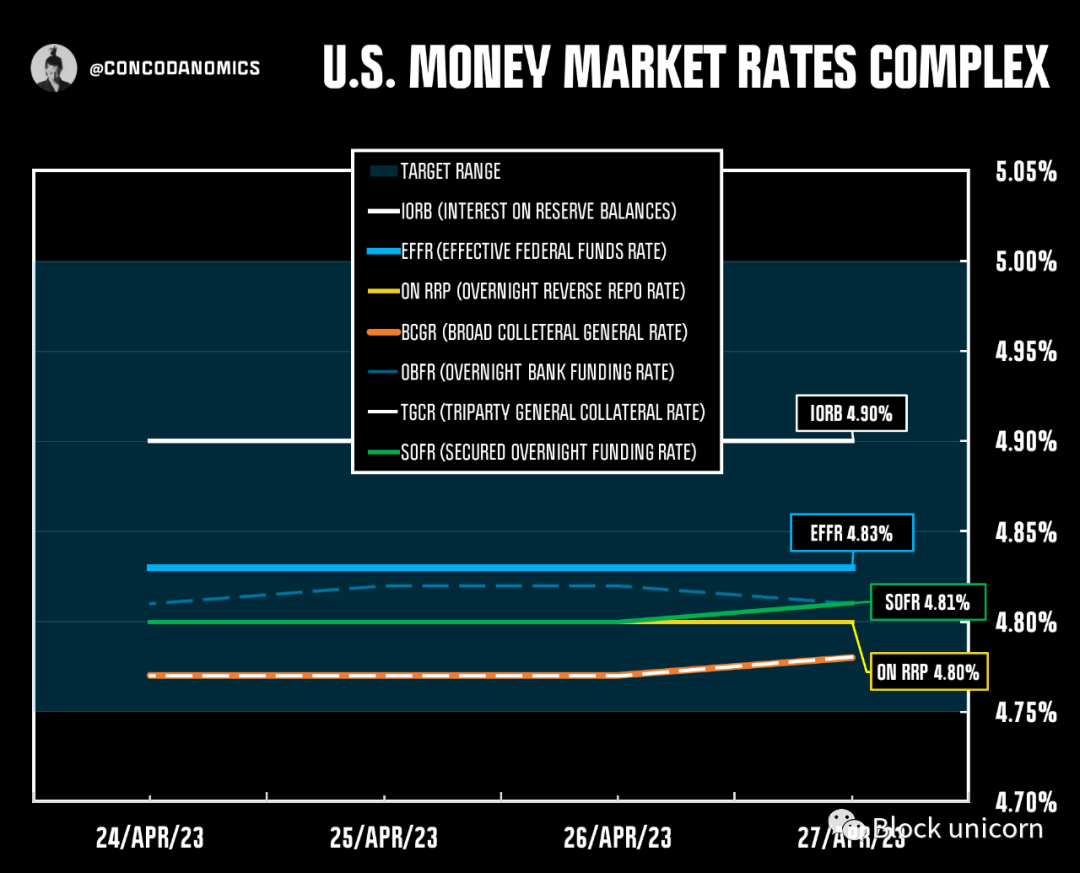

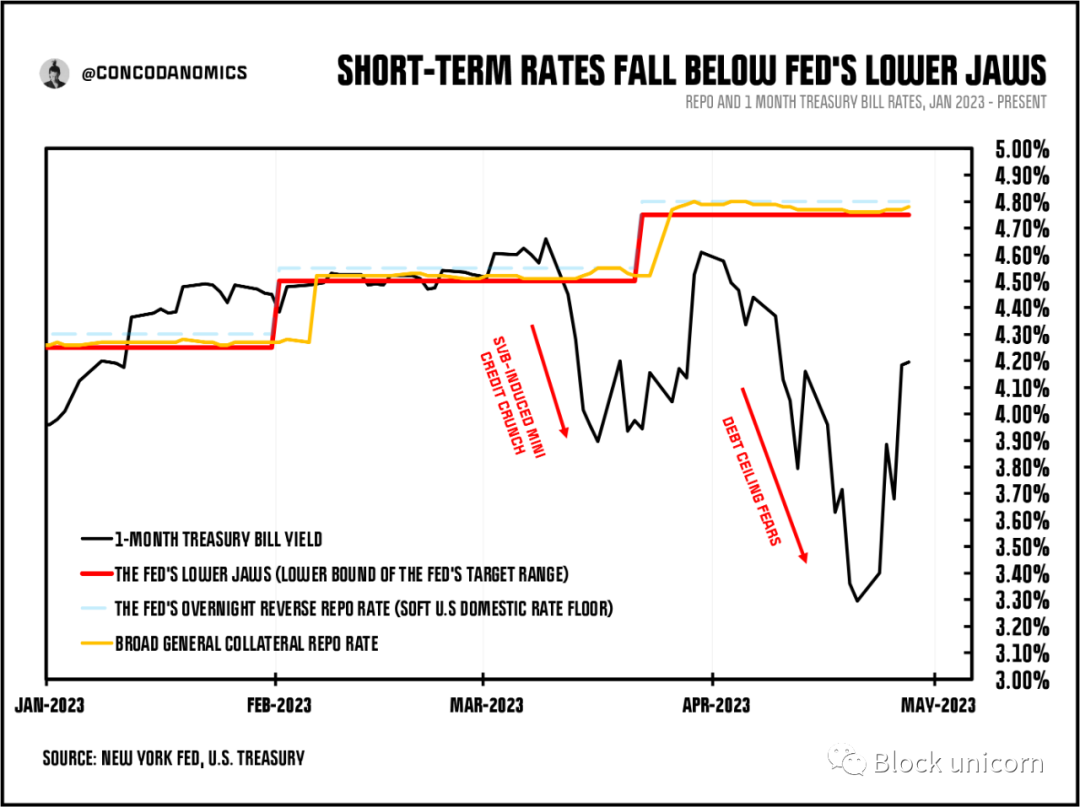

近期短期国债收益率的暴跌引发了关于“抵押品短缺”的传言,一些货币市场利率已经下跌到了美联储逆回购利率(RRP)以下,甚至向下趋接近美联储的利率下限,也就是美联储设定的利率下限。这说明美联储在全球范围内仍然存在利率下限的薄弱环节,而并不是所有使用美元的人都可以获得美联储提供的支持,因此全球范围内的美元利率下限并不存在,但这一状况即将发生改变。

即便如此,这并不是促使美联储解决其下限问题的催化剂。每当“债务上限末日”出现时,美联储目标范围的破坏往往会随之而来,货币领袖们已经预料到了这一点。相反,另一个触发器可能会促使他们采取行动。然而,迫使美联储建立坚实的全球美元利率下限的事件仍然不清楚。但由于美联储的其他缺陷已经被推到了官员不得不介入的地步,全球“硬性下限”似乎是不可避免的。

在某个阶段,很可能是当美联储的紧缩政策引发更严重的信贷紧缩时,货币领袖们将选择一劳永逸地修补其全球金融系统的漏洞。美联储将开放访问并向任何人提供流动性,特别是那些对现状构成风险的人。外国实体将获得进入符合美联储批准的利率的美元流动性设施的权利,只有那时美联储的金融系统才会完整。现在更重要的问题是,是什么促使美联储采取这样的行动。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:CONCODA,如有侵权请联系删除。转载或引用请注明文章出处!