研报:LSDFI、新型稳定币以及下一轮繁荣市场新叙事

实际上,LSD 概念开始于 2020 年。

原文作者:Mempool Podcast

原文来源:odaily

一切起源于以太坊从POW转POS

转向POS之后,因为需要给验证者们分发收入,以太坊实际上每年会产生超过5%的利息,正是这些利息,给Defi市场带来了新机会,让创业者们跃跃欲试。

先是Lido这样的协议解决了质押流动性问题,发行了对应的代币LST,让质押中以太坊所蕴含的资金力量新回到市场。紧接着,又一批协议以LSD为底层,发行了更上一层的金融衍生品,包括稳定币等,开创了LSDFi这个全新赛道。

一直以来,我们把DeFi看作乐高,那么LSDFi实际上打造出了一个全新的乐高模块。在我们的嘉宾看来,LSDFi会是下一轮牛市的重要驱动力,因为它行业里创造了一个全新的货币乘数工具,将会大大提升货币使用效率。当然,也带来了全新的叙事——Web3市场里最重要的事情,而这个新的叙事就是衍生资产会替代ETH这样的原生资产,成为新的底层。1.以太坊质押四种方式以及LSD成为最简易通道

LSD,它全称叫 Liquid staking directive,即流动性质押衍生品。LSD的诞生是为了解决质押流动性的问题:Staking的机制需要验证者把代币锁在智能合约里面去参与挖矿,毫无疑问,这个让质押的资产丧失流动性。因此,包括Lido在内的LSD协议向用户提供质押凭证,让用户既可以享受质押的利息,又可以拥有流动性,从而不丧失在参与其它市场活动的机会。

LSD协议的代币,简称LST,实际上就是质押凭证,比如Lido的代币为stETH,RocketPool的质押凭证为rETH,这些质押凭证和作为底层的以太坊比率接近于“1:1”,但是因为各家付息模式差异,汇率会在“1”上下波动。

实际上,LSD概念开始于2020年。2019年以太坊就提出了从POW转向POS的设想即“Eth2.0”的概念。到了2020年,以太坊主网就上线了质押的合约。到了当年下半年,虽然以太坊没有完全POW到POS的切换,但是用户已经可以开始质押以太坊,而Lido Finance就是成立于当时。

包括LSD,一共有四种形式可以参与以太坊的质押:

- LSD:参与以太坊主网质押的节点必须持有32个以太坊或者是32的倍数,而通过Lido这样的LSD协议去质押,可以是任意数量的以太坊,极大地降低了质押的门槛,目前超过三分之一的以太坊质押都是通过LSD完成;

- 通过中心化交易所参与质押:比如通过币安、Coinbase这种中心化的交易所,进入他们的资金池,参与质押,交易所收取一定的手续费,费率相对较高,但优势在于操作极其方便,无需任何链上操作,在操作性上是门槛最低的形式;

- Solo Staking:直接运行节点,参与主网质押,是最具有去中心化特质的质押,也是社区最推崇的形式。缺点在于操作门槛较高,需要自己运行服务器或者是租用公共云,组成节点,同时,以太坊也有罚没机制,如果对操作不当致使节点掉线,还可能面临罚没。

- 非托管Staking:介于Solo Staking和LSD之间的一个方案,参与者不需要交出私钥,将节点运行的工作包括服务器运维委托给第三方,避开了罚没风险,第三方通常收取一个较低利率的手续费。

有意思的是,在最近几个月里,以太坊质押情况发生了一个戏剧化的逆转。

以太坊的质押和退出质押机制和其它的POS链有所不同,相比其它链是固定的21天或者是14天,以太坊的退出押期是动态的。退出质押必须经过两个阶段:退出队列(exit queue)和提币周期(withdrawal period),而退出队列由几个变量决定:

- 验证者的全部数量

- 最小流失限制(minimum churn limit),设置为4

- 流失限制系数(churn limit quotient),设置为2^16 (65,536)

退出质押周期有一个复杂的计算公式,但可以简单理解为,以太坊无论是质押或者退出质押,都要保障它运行的节点的数量在一个较为稳定的范围,因此是需要排队等等席位。

数据来源:https://wenmerge.com/

2023年4月,以太坊上海升级的完成使得质押的ETH可赎回,当时许多人都纷纷着急提币,但是当时需要等待较长的时间,而现在,退出则是立即的,而如果要加入质押,通常需要排队38天左右。

背后是用户对于以太坊2.0信心的增长,以及在熊市环境下,超过5%的年化收益率对于用户的吸引力。因此,LSD是一个较为便捷的方式去参与质押,尽管需要让LSD平台部分抽取佣金,但是还是能够以最快的形式去获得质押的奖励。

2. LSD利润来源以及赛道三大参与者

要理解以太坊的利息,即LSD的利润来源,需要先理解以太坊的结构——以太坊主网以及信标链。

在POW机制下,以太坊原本有一条主网,在转向POS之后,新增了一条信标链(beacon chain)。可以以公司内部管理结构来理解以主网和信标链的各司其职:以太坊原有的主网可以比作公司的执行层,即公司的普通员工,一般处理交易和智能合约;信标链实际上上以太坊的共识层,可以理解为公司的管理层,即在公司中做审批的那群人,它的职能是管理节点和分片链(Shardchains),协调整个以太坊网络。

这两层分别有各自的利润来源:

- 共识层:挖矿即以太坊新增发的那一部分,分给以太坊信标链上的节点,年化收益3.5%甚至更高;

- 执行层:这部分收入主要是以太坊的气费,年化收益2%甚至更高。

这两个部分共同组成了以太坊LSD利润来源,加起来也就是年化收益5%。

LSD赛道里诸多参与者,按照TVL而言,目前LSD前三大玩家是Lido、Frax以及Rocket Pool:

Lido:

- 运营方式:用户把钱存在Lido,即获得stETH,相当于参与了以太坊的质押。Lido作为平台,通过公开招标在全球招募了29家白标节点运营商,把用户的资金委托给这些运营商,就在最近,他们在全球扩招5~10家新的运营商。这种模式有一定的中心化弊端,但Lido还是努力追求去中心化,比如对供应商会考虑地理上分散。Lido模式类似银行——用户存ETH就相当于储户存款,银行必须用储户的存款去生息,比如贷款给其它企业去寻求更高的利息,而这里,节点运行商就是银行贷款方,两方的利差就是Lido利润。

- LST付息模式:用户当然是享有参与以太坊质押的利息,Lido付息的模式是支付更多的stETH给用户,也就说也就是说你今天持有一个stETH,明天可以获得更多的stETH作为利息。

Rocket Pool:

- 运营方式:强调底层节点运营的去中心化。在Rocket Pool的生态当中有两种不同的角色的,存款者和节点运营商,因此,RocketPool扮演的角色更像是一个撮合平台,把存款者的钱匹配给节点运营者。因为要保障存款者的资金安全,因此,Rocket Pool对节点运营者有一定的要求,他们要求申请人至少有16个以太坊才能够申请节点运营者,Rocket Pool会在质押池中为其匹配16个以太坊,打包成一个节点。最近他们将门槛降低到了8个以太。因此,Rocket Pool的网络也可以看作是一种无需许可的网络(permissionless)。

- LST付息模式:它的付息模式可以看作是汇率模式,不会给用户支付更多的LST,而是把利息计入到总的池子里,让用户持有的单个的LST更为值钱。因此,所以RETH兑换ETH的比率一直向1之上攀升。

Frax:

- 运营方式:Frax也是像Lido一样的银行模式,相比Lido委托给第三方运营,Frax偏向于自己运行节点。

- LST付息模式:与Rocket Pool一样,是汇率模式。

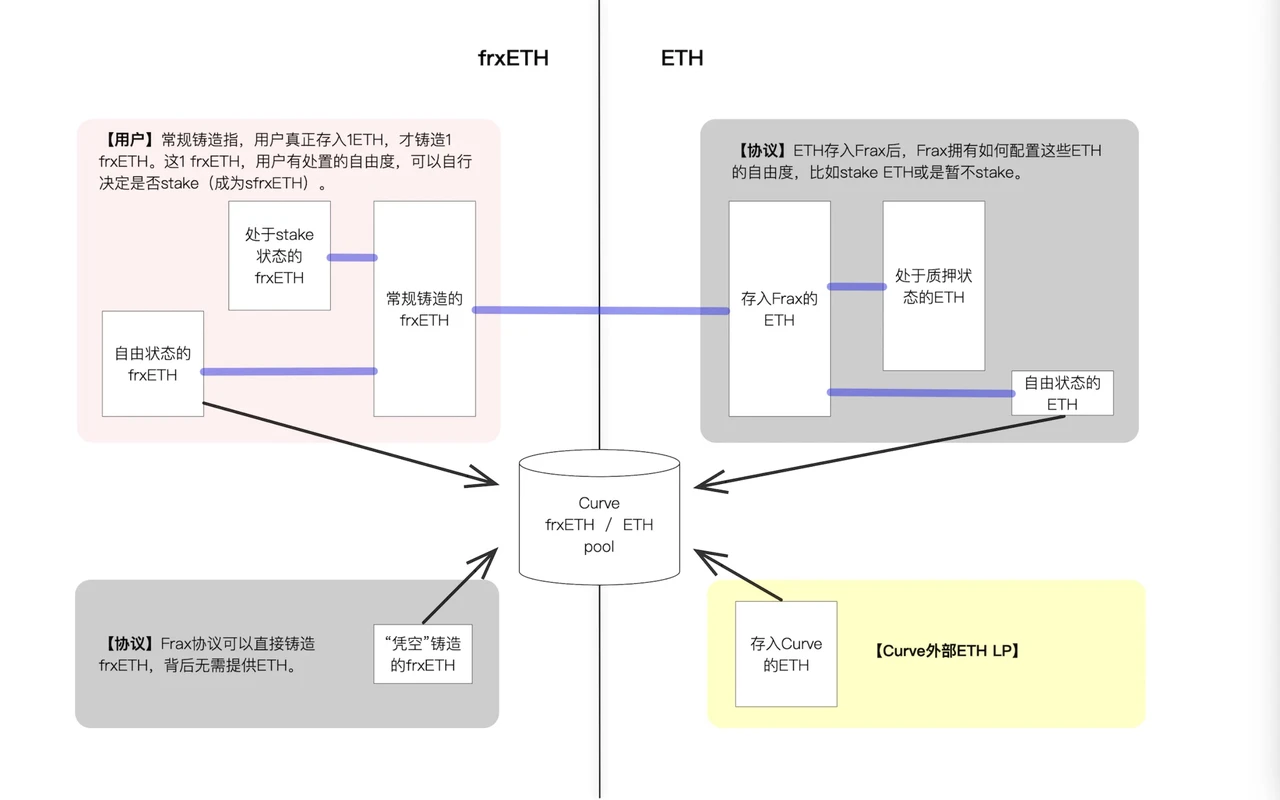

- LST收益率:目前用户凭ETH可在Frx协议官网1:1铸造成frxETH,但这是单向的,Frax不能够单向赎回。拿到frxETH后,用户有两个选择:一是参与质押成为sfrxETH,即可享以太坊的质押收益,二是存入CurvefrxETH/ETH pool,为Curve提供流动性,获得CurveLP收益。而那些为Curve提供流动性的用户,不再享有以太坊质押的收益,将这部分收益让渡给了sfrxETH用户。简单来说,就是Frax分流了参与分红的用户,让单个用户获得更多分红。

(注释:关于frxETH系统结构,@@observerdq绘制的图标能够很好地理解)

关于【研报:LSDFI、新型稳定币以及下一轮繁荣市场新叙事】的延伸阅读

DWF Ventures:Ton 生态全解析

Notcoin和其他小程序在加密迷你应用程序时代广受欢迎,其中@ton_blockchain通过Telegram拥有强大的分销渠道。该平台类似于微信小游戏,用户可以轻松访问和互动。著名的点击赚钱游戏@thenotcoin已吸引了数千万用户,DeFi在过去两个月迅速崛起,@ton_blockchainDeFi TVL增长了13倍,超过4亿美元。领先的DEX包括@ston_fi和@dedust_io,流动质押平台@tonstakers和@bemo_finance表现突出,@Tether_to的合作伙伴关系扩展了@ton_blockchain上的USDT,并推动了Telegram上的支付。生态系统得到了@ton_starter启动平台和2.5亿美元的TON生态系统基金的支持。

币安研究:5 月加密市场趋势报告摘要

5月,加密货币市场总市值增长8.6%,DeFi市场TVL上涨21.7%,NFT市场总销售额下降41%。美国证券交易委员会批准现货ETH ETF,美国众议院通过《21世纪金融创新与技术法案》,推动市场上涨。排名前十的代币中,Solana表现最强劲,价格上涨33.9%,DeFi TVL上涨33.4%。但NFT市场大幅下滑,总销售额下降41%。

对于几大参与者的差异,我们总结如下:

- 运营模式:Lido和Frax比较接近,可称之为银行模式,

- 付息模式:Frax和Rocket Pool接近,都是汇率模式,Lido是付利息模式。

- LST收益率:目前来说frxETH最高,因为它分流了frxETH的持有人,让一部分人去Curve上提供流动性。

- 3. LSD成为新底层,打造全新乐高模块在LSD发展一段时间后,格局已定——Lido一家占据以太坊整个网络节点接近33%,新的创业者要想获得新的机会,更好的方式是以LSF为底层,发展新的赛道LSDFi。因此,一批创业者在LSD上,创造出更上一层的衍生协议,构建金融的utility代币。

可以这样来理解LSDFi,LST相当于以太坊的质押凭证,它的作用是可以让用户在未来把将以太坊赎回,但实际上用户也可以用这个凭证再去做抵押物,从事更上一层的金融活动,比如铸造稳定币,目前来说,真正成形LSDFi的细分赛道大致有两三种:

- 借贷:目前基本上主流的借贷平台都已经支持LST作为它的抵押物,也就是说之前需要抵押以太坊,而现在只要抵押质押以太坊的凭证LST,这个赛道包括Raft、Gravita等;

- 稳定币:以LST 作为抵押物,在平台上能够铸造出全新的稳定币,比如Lybra Finance,以及Curve新孵化的项目Prisma,从市场数据来看,稳定币也是TVL占比最大的品类。

- 收益策略:比如Pendle,实际上是传统贴现市场。举个例子,一个人有100个ETH,年化收益5%左右,三年就是15%,但是Pendle向用户提供一种策略,分离用户的利息权和本金,拆分之后,用户仍然能够享有三年15%、每年5%的利息收益,但是以轻微的折扣将本金贴现,能够立即获得本金的使用权。除此之外,Pendle还做了一个结构化的产品,就是让用户可以打折买到以太坊们,但是需要等待——实际上就是以质押利息作为折扣补贴给用户。

最近LSDFi火爆,吸引他们最主要对原因是更高对收益率:

- Pendle的stETH LP,30 天APR 11.74%;

- PancakeSwapV3的RETH-WETH,30天APR为26.13%;

- fConvexFinance的frxETH-CVX,30天APR27.75%;

- 0xAcid提供了最高的收益率,以wETH发放的质押APR约为 90%;

4.带有天然利息的新型稳定币

某种程度上说,稳定币的规模与数量是行业繁荣与否的指标。从2022开始,几个主流稳定币发行规模一直在缩减,也被外界认为是行业“深熊“的指标。LSD成为新的底层之后,又激发一群创业者来铸造新稳定币——目前LSDFi里占据TVL第一位置的Lybra Finance,就是稳定币项目,而Curve培育的稳定币项目Prisma也受到资本的追捧。

稳定币一直是加密行业兵家必争之地。

首先,稳定币是一个进入门槛低但是收益高的赛道。许多人都想尝试占据行业里“食物链”最顶端的位置。传统资金要进入加密领域,稳定币一定是第一站,因此,创业者都知晓,如果能够打造出一个较为头部的稳定币,就能够跟各种defi协议合作,产品不会缺乏使用场景,能够占据行业里“食物链”最顶端的位置。与此同时,MakerDao已经打造出了成熟的稳定币模型,包括LSDFi上目前的稳定币基本都在套用这个模型。

其次,去中心化稳定币这个叙事看起来还有竞争空间。MakerDao的稳定币Dai一直号称自己是去中心化稳定币,但是从去年开始,它接受USDC这样的中心化的稳定币作为底层资产,外界认为它放弃了自己“去中心稳定币”的名号,也让一些创业者认为这个叙事仍然可以有所作为。

更重要的是LSD提供了全新的底层和全新的叙事。

从用户角度,如果在LSD上打造一个稳定币,能够让那些不想承担以太坊波动风险的用户,享有以太坊质押的利息,甚至是高于质押收益率的利息。从底层资产的角度,基于LSD作为底层的稳定币是有天然利息的稳定币,这是加密行业里从未有过的。相比之下,USDC和USDT都属于古典稳定币,他们以国债、商业票据为底层资产,产生的利息被发行方拿走。在我们的嘉宾看来,基于LSD有天然利息支持的稳定币,对于USDC、USDT这样的1.0的稳定币是一种降维打击。下述几种LSD稳定币:

Lybra Finance($LBR / $eUSD):

- 铸币:使用大于 150% 的抵押率的 $ETH 或 $stETH铸造$eUSD,Lybra 会将任何 $ETH 抵押物自动转换为 $stETH。

- 利润来源:Lybra在白皮书里解释了利润来源,主要还是来自LSD的抵押利息。

举个例子来理解Lybra的利润来源和分红:

- Alice存入$135,000,000 ETH以及铸造了80,000,000 eUSD

- Bob存入$15,000,000 ETH以及铸造了7,500,000 eUSD

- 现有的eUSD流通量=80,000,000 + 7,500,000 = 87,500,000

- 现有抵押金= $135,000,000 + $15,000,000 = $150,000,000 stETH

一年以后:

- LSD收益= $150,000,000 * 5% = ~$7,500,000 stETH

- Bob用他持有的7,500,000 eUSD去赎回了增发的stETH (相当于销毁了他持有的eUSD)

- 服务费= eUSD流通量(i.e. 87,500,000) * 1.5% = 1,312,500 eUSD

- 分红=7,500,000 eUSD - 1,312,500 eUSD=6,187,500 eUSD分发给所有的eUSD持有人(即只剩下Alice)

现在:

- Alice抵押金=$135,000,000 ETH,债务(价值80,000,000eUSD) = 持有80,000,000 + 6,187,500 = 86,187,500 eUSD

- eUSD APY =6,187,500 / 80,000,000 = ~7.734%

- Bob's抵押金= $15,000,000 ETH,债务 (价值7,500,000eUSD)= 但是他持有0 eUSD, and holding $7,500,000 ETH

- 现在的eUSD流通仍然是= 87,500,000

- 现有的抵押金= $135,000,000 + $15,000,000 = $150,000,000 ETH

- 价格稳定性:Lybra在白皮书里表示,仅仅持有$eUSD,年化收益可以接近8%,赎回机制形成了「价格下限」,而最低 150% 的抵押率形成了「价格上限」。

Raft(n.a. / $R):

- 铸币:使用大于 120% 的抵押率的 $stETH 或 $rETH 进行铸币。

- 价格稳定性:赎回机制形成了「价格下限」,而最低 120% 的抵押率形成了「价格上限」。

Ethena - 测试网:

- 铸币:使用任何以太坊LSD进行铸币,抵押率为 1:1。

- 收益来源:抵押物以以太坊 LSD 的形式持有,每年产生约 6% 的抵押收益。在中心化交易所做空 1 倍 $ETH 永续合约也将以资金费率的形式获得收益。

- 价格稳定性:通过持有以太坊 LSD 现货和做空 $ETH 永续合约来确保稳定性。

Prisma Finance:

- 铸币:使用 5 种经过白名单授权的以太坊 LSD 中的任意一种进行超额抵押铸币:$stETH、$cbETH、$rETH、$frxETH、$bETH。

- 价格稳定性:赎回机制形成“价格下限”,而每种资产的最低抵押率形成“价格上限”。

总之,这些稳定币的利润来源都是LSD每年超过5%的利息,也就是说,LSD正在成为新的底层。

5.下一轮牛市的发动机

我们的嘉宾认为,牛市来临的先决条件就是要有一个能够容纳大体量资金的杠杆机制,即货币乘数机制,而LSDFi正好满足这个条件。

2020年的牛市就是如此。LP指的是一个提供流动性做市商的凭证,比如Uniswap上是uni,在Sushiswap上用的SLP,它们实际上都是DEX去中心化交易系统给做市商发的做市Token,在当时,用这个凭证去“挖矿”,相当于100块钱可以反复使用,当成500块钱甚至700块钱使用,一些策略之下,年化收益可以达到300%。

而LSD Fi就正好是这样一个货币乘数工具。以前底层资产就是以太坊,现在是在以太坊之上多加了一个链条,或者说是defi乐高上新增了一个模块,放大了资金的使用效率,同时,这个收益率5%~6%非常稳健无风险。

牛市的另一个重要条件是叙事,而LSD成为新的底层,正好为下一轮牛市准备好了新的叙事。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:Mempool Podcast,如有侵权请联系删除。转载或引用请注明文章出处!