混合金融的未来,新型银行与去中心化金融的结合

混合金融的趋势将对消费者与金融科技新创业者带来庞大机会。

原文标题:Hybrid future: Unleashing the potential of DeFi and neobanking convergence

原文作者:KIRTHANA DEVASER

原文来源:cointelegraph

随著我们习惯于网上银行,去中心化金融(DeFi)正蓄力革新,有潜力颠覆日常金融业。

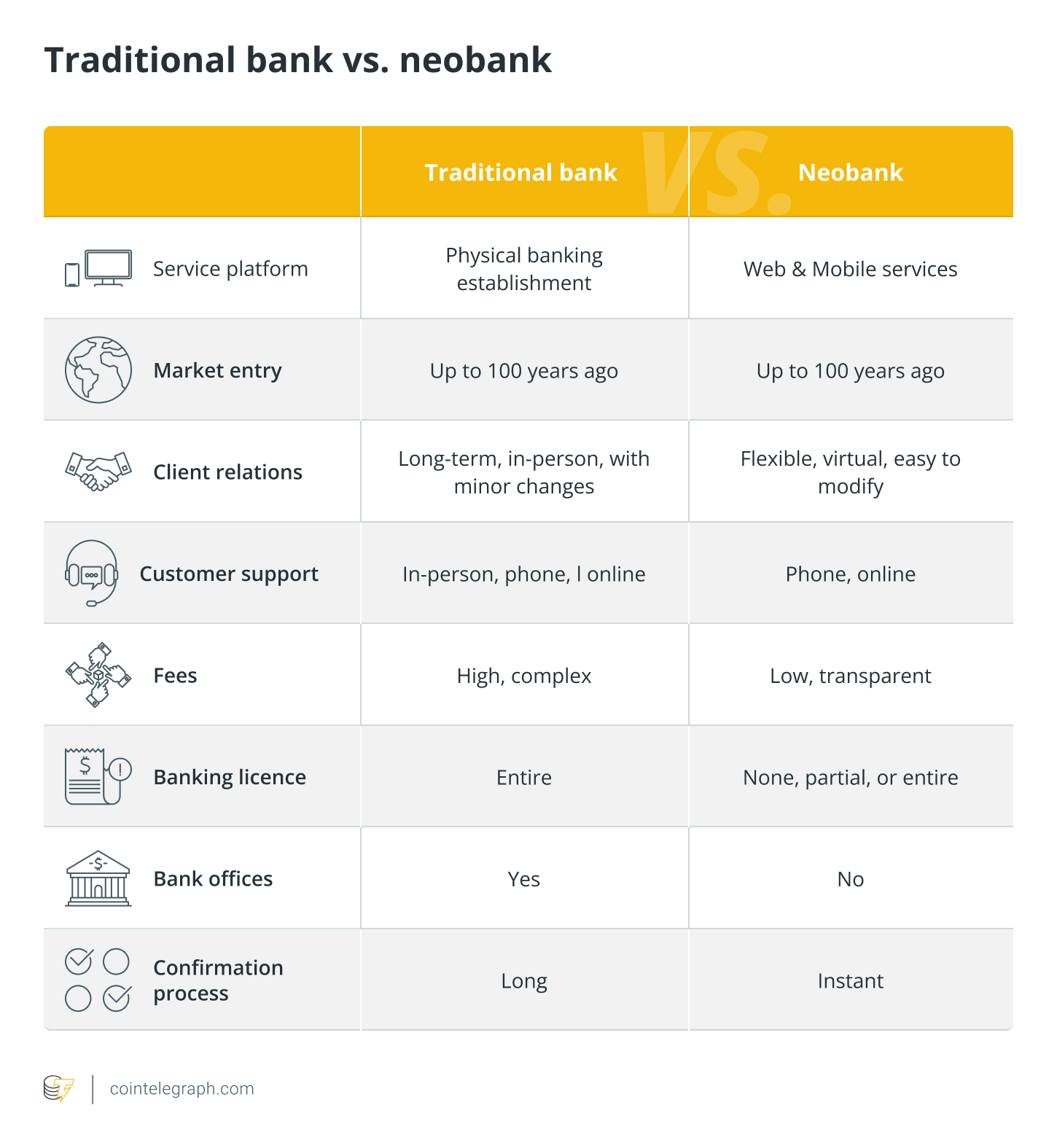

▍新型银行的解析

在网路搜寻“新型银行”,即可见其在全球危机后如何成为创业家视为全线上、先进且风险管理的金融系统。在英国,这些完全网上的银行被视为“挑战者银行”,因为它们挑战传统银行的惯性,并与金融科技新创企业竞争。这些新型银行不仅使公众受益,减少金融垄断,且利用 KYC/AML 及更严格的验证标准,让人们轻鬆开立帐户。

▍新型银行的侷限

然而,新型银行的灵活性仍大量依赖实体银行及其基础设施,多数与传统银行合作创建产品,因此缺乏独立性和韧性。新型银行在像功能或依赖第三方等关键问题上,仍属中心化机构,可能无法应对金融业趋向分散化、去中心化的风潮。

▍DeFi 是解决之道吗?

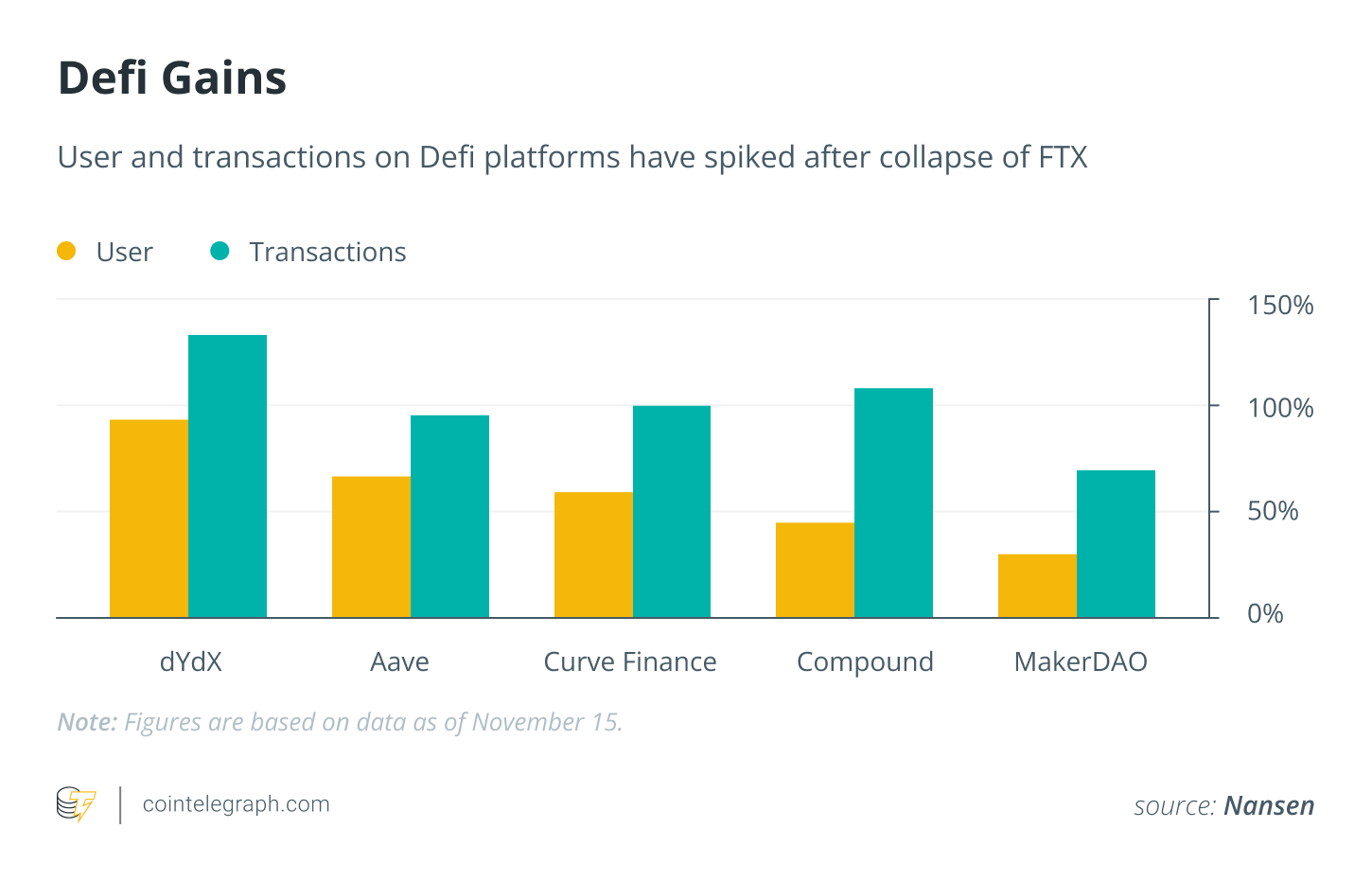

在 FTX 等事件后,使用 DeFi 产品和参与其生态系的人数激增。加密爱好者开始倾向自我保管钱包和完全在链上的工具,鼓舞区块链开发者创建功能齐全的新 DeFi 平台。即便受法规限制和安全问题影响,DeFi 社群的成就极具启发性。因此,去中心化金融模式与新型银行的融合在金融业的角色值得探讨。

▍缩短新型银行与 DeFi 的距离

直至最近,新型银行接纳加密货币的想法才被重视。现有一些新型银行,如 Revolut,已有自己的加密功能部分,把它们置于传统金融和 DeFi 的交汇处。但只提供购买、出售和交易代币的加密服务并不能满足金融环境的需求,现在的参与者更希望见到分散化和功能完整的区块链应用。

关于【混合金融的未来,新型银行与去中心化金融的结合】的延伸阅读

又是一年毕业季,速览今年 Alliance 孵化的 12 家加密初创项目

Alliance推出多个加密消费应用,12家初创公司从中毕业,多数专注于热门赛道。其中,Villcaso将美国房地产链上代币化,GoBankless为非洲中小企业构建稳定币跨境支付系统,Wasabi Protocol提供高波动资产的杠杆交易,Lulubit为中美洲用户提供法币兑换加密货币服务,ZwapX解决传统手表交易平台欺诈问题,Fractal是一个新兴的加密货币项目。CeFi期权市场体量大,Fig帮助用户简易使用期权进行链上投资,0G lbs解决链上人工智能运行所需的大量数据储存和吞吐量问题,Proto利用代币激励提供最新地图绘制服务,Dinari是面向Web3的证券资产交易平台。

11 月投资报告速览:总投资额超 10 亿美元,区块链服务与 CeFi 赛道领涨

11月份的融资金额较10月增加33%,较去年11月下降10.4%,Web3项目融资额较10月增长137%,较去年11月下降23.8%。NFT投资增幅最大,三笔重要融资推动11月投资增加,区块链服务、DeFi、GameFi、SocialFi和CeFi赛道的投资增长情况不一,公链赛道完成7笔融资。

▍寻找 CeFi 与 DeFi 的共同点

FTX、Celsius 和 Terra 等事件让一些加密狂热者转向完全的链上平台,但进入分散式金融的未来仍需要法定货币的介入。我们需要找到一个中间地带,介于 CeFi 和 DeFi 之间。解决方案可能在于一个混合的未来,网上银行足够灵活,提供双方的产品,并保持一个坚实的连结。

▍混合金融的未来

混合金融未来正在萌芽,所有传统和去中心化空间的核心产品都能透过一个统一的介面使用。普通人与专家级的加密投资人都能同等追求他们的财务需求,且法规能双向运作。新金融科技新创企业能否助力创造这个混合的未我们将看到一些令人兴奋的尝试,并期待看到在这个世界中的金融科技玩家们如何努力将传统金融与去中心化金融世界紧密结合。

▍编辑的看法

关于新型银行与 DeFi 的现况与未来,对于理解区块链如何塑变金融科技具有深远影响。

新型银行击破了传统银行的垄断,带来多元化、便捷的服务。但新型银行的独立性和韧性需进一步提升,尤其是对于对实体银行和其基础设施的依赖,这将是其需克服的挑战。

编辑也认同 DeFi 是一个机遇与挑战并存的新领域。然而法规限制与安全问题也值得关注。因此,如何与传统金融进行融合,或许会是未来金融业的新路径。

混合金融的趋势将对消费者与金融科技新创业者带来庞大机会。然而,我们需注意,这种混合需要一个清晰、全面的法规框架作为支撑。如何在创新与法规风险之间取得平衡,将是接下来的重要研究议题。

免责声明:本文仅代表作者个人观点,不代表链观CHAINLOOK立场,不承担法律责任。文章及观点也不构成投资意见。请用户理性看待市场风险,以及遵守所在国家和地区的相关法律法规。

图文来源:KIRTHANA DEVASER,如有侵权请联系删除。转载或引用请注明文章出处!